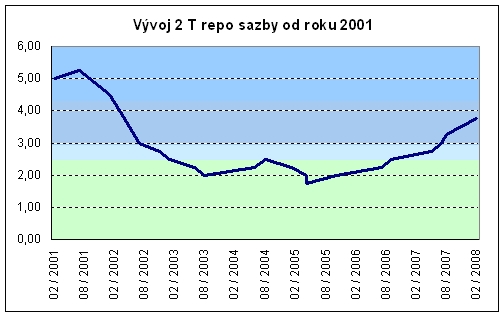

Česká národní banka, resp. její sedmičlenná bankovní rada v loňském roce čtyřikrát rozhodla přenastavit dosavadní měnovou politiku a zvýšit klíčové úrokové sazby. Ke stejnému kroku se odhodlala i letos začátkem měsíce února a základní dvoutýdenní repo sazbu posunula na 3,75 %, tedy nejvyšší úrovni za posledních šest let. Přitom ani ne před třemi lety, v polovině roku 2005, se stejná sazba pohybovala o dva procentní body níže, tj. na svém historickém minimu 1,75 %.

Důvody pro změnu sazeb jsou různé

Jelikož úrokové sazby dokáží svým pohybem ovlivnit dění v celé ekonomice, před každým zasedáním bankovní rady je možné sledovat velké očekávání trhu. Důvody pro změnu výše úrokových sazeb mohou být různé. Nejčastěji je to růst cenové hladiny, kurz měny, vývoj sazeb Evropské centrální banky anebo kombinace všech těchto faktorů.

Měnověpolitická opatření centrální banky, jako je zvýšení či snížení sazeb totiž mají vliv na množství peněz v oběhu, ovlivňují devizový kurz a napomáhají udržet inflaci v souladu s představami představitelů centrální měnové autority. Zatímco na kurz měny mají změny sazeb okamžitý dopad, inflaci ovlivní až s jistým zpožděním. Proto bankovní rada při svých rozhodnutích zohledňuje nejen současný stav ekonomiky, ale především její očekávaný vývoj v dalších měsících.

Inflaci válcuje především silná koruna

Právě inflace, která se v současnosti drží na svých devítiletých maximech (v lednu i únoru meziroční nárůst o 7,5 %) mohla být důvodem, proč přehodnotit stávající měnovou politiku. Přesto se tak nestalo a sazby i po středečním zasedání zůstaly beze změny. Pro zachování sazeb hlasovalo ze sedmičlenné bankovní rady šest bankéřů, jeden byl pro zvýšení sazeb o čtvrt procentního bodu. Může si centrální banka dovolit držet úrokové sazby relativně nízko, a to i ve chvíli, kdy inflace dosahuje svých několikaletých rekordů?

Podle Jana Bureše, hlavního ekonoma Poštovní spořitelny je vysoká inflace z velké části způsobena jednorázovými administrativními faktory ( zavedením poplatků ve zdravotnictví, vyšší DPH) nebo vyššími světovými cenami surovin (energie, potraviny). „Na tyto jednorázové faktory nemá ČNB prakticky žádný vliv a jejich dopad na inflaci by se měl v dalším průběhu roku postupně vyčerpat“ říká Bureš.

Růst cenové hladiny tak není dosti pádným argumentem pro utahování měnové politiky, zvláště když proti inflaci stojí poměrně silné posilování české měny, zpomalení ekonomického růstu a také očekávané nižší sazby v eurozóně. I přes již zmíněná šestiletá maxima zůstávají naše úroky suverénně nejnižší v rámci celého středoevropského regionu a po Švýcarsku máme nejnižší úrokové sazby v celé Evropě.

Singer: Další vývoj sazeb je nejistý

Jaký bude další vývoj úrokových sazeb, na tom se neshodnou ani samotní ekonomové. Někteří předpokládají, že sazby zůstanou letos beze změny, další očekávají růst sazeb na čtyři procenta. Podle Jana Bureše by ČNB před sebou měla mít období delší stability sazeb. „Prostor k dalšímu utahování měnových šroubů zůstane omezený. S prvním uvolněním sazeb počítám nicméně až na začátku roku 2009“ odhaduje vývoj úrokových sazeb Jan Bureš. Podle viceguvernéra ČNB Miroslava Singera jsou rizika dalšího vývoje zhruba vyrovnaná, a to oběma směry. "Rozhodování o měnové politice je v současnosti těžší, než v minulosti" uvedl viceguvernér Singer pro zpravodajskou agenturu ČTK.

Graf: Vývoj klíčové dvoutýdenní repo sazby

Dražší úvěry, výhodnější vklady

Případné zvyšování klíčových sazeb centrální bankou má vliv na úročení úvěrových a vkladových produktů, a to jak bankovních, tak i mezibankovních. Podnikům rostoucí sazby přináší dražší úvěry na investice a provoz, domácnostem, resp. rodinám žádajícím o půjčky na bydlení rostou sazby z hypoték či překlenovacích úvěrů ze stavebního spoření. Vyšší úroky nevyhovují ani státu, který je významným dlužníkem. Růst sazeb naopak nahrává střadatelům, jelikož zvýšení sazeb příznivě ovlivňuje úročení vkladových produktů.

Jak se změna sazeb projeví v praxi, resp. úročení, to vždy záleží především na reakci komerčních bank, které v rámci boje o zákazníka nesledují pouze výši centrálních úrokových sazeb, ale bedlivě hlídají i konkurenci. Zářným příkladem je úročení spořících účtů, kdy některé banky v průběhu ledna a února hned několikrát poupravily své sazebníky. Spíše než kroky centrální banky zaúřadoval příchod nového bankovního subjektu na český trh a snaha nabídnout klientovi nejvyšší sazbu na trhu.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook