Časopis Osobní finance inicioval průzkum finančního poradenství, který měl objevit slabé stránky jednotlivých poradenských firem a bank. Má průzkum vítěze? Událostí, které předcházely vyhodnocení výzkumu jsme zveřejnili v článku Odhalení slabých stránek finančních poradců I. V následujících řádcích naleznete jak průzkum vlastně dopadl.

Hodnoticí parametry

Aby se daly jednotlivé společnosti jednoduše porovnávat, vytvořili jsme Index, který můžeme pracovně nazývat Index kvality. Jednotné stanovení a výpočet indexu pro všechny realizované schůzky zaručuje objektivní srovnatelnost výsledků. Maximální hodnota indexu může být 100 %, minimální pak 0 %. Čím vyšší hodnota, tím lepší výsledek. Index kvality se skládá z pěti kapitol: Domluvení schůzky a první dojem, Analýza současného stavu potřeb, Nabídka řešení, Kvalita poradce, Celkový dojem. Každá z těchto kapitol sdružuje několik parametrů, které popisují určitý rys poradce a poradenského procesu. Všechny použité parametry můžete vidět v přiloženém schématu. Pochopitelně, že jednotlivé kapitoly mají v Indexu kvality jinou váhu. Nelze přeci předpokládat, že analýza současného stavu a klientových potřeb bude mít stejnou důležitost v indexu jako první dojem. Váhy jsou opět naznačeny v schématu, přičemž nejvyšší důležitost byla přiřazena části Odbornost, tedy nabídce řešení.

Tabulka: Hodnotící parametry

| Kapitola | Parametr |

|---|---|

| Domluvení schůzky a první dojem | Domluva a vstřícnost při telefonátu |

| (váha kapitoly 15 %) | Ochota a schopnost poradce / banky provést návštěvu doma |

| Ochota a schopnost poradce / banky domluvit schůzku na konkrétní čas | |

| Doba čekání / Dochvilnost poradce | |

| Představení společnosti - historie, přednosti (nehodnoceno u bank) |

|

| Analýza současného stavu a potřeb | Nenásilné a plynulé zjištění potřeb |

| (váha kapitoly 20 %) | Přehlednost a orientace při analýze potřeb |

| Komplexnost zjištění potřeb klienta - plány a představy | |

| Hloubka zjištění současné situace klienta |

|

| Schopnost naslouchat |

|

| Kvalita a vhodnost nabídnutého řešení | Ochrana příjmů |

| (váha kapitoly 30 %) | Ochrana majetku |

| Rezerva a další dočasně volné finanční prostředky |

|

| Přehlednost a srozumitelnost nabídky | |

| Klient zná další kroky a postup |

|

| Osobní dojem z kvality poradce | Důvěryhodnost jednání a nabídky |

| (váha kapitoly 20 %) | Nezávislost poradce (dojem, že je nestranný) (nehodnoceno u bank) |

| Zájem o klienta |

|

| Subjektivní hodnocení odbornosti | |

| Dojem nemanipulace klienta | |

| Věcnost a jasnost jednání |

|

| Celkový dojem | Zvolení společnosti jako rodinného finančního partnera |

| (váha kapitoly 15 %) | Doporučení poradce svým známým. |

| Spolehlivost poradce |

Jak to vlastně dopadlo

Představu o tom, o jak rozsáhlý projekt šlo, si můžete udělat z tabulky, kde je přesně popsán počet realizovaných schůzek. Dokumentace k průzkumu je velice rozsáhlá, nahlédneme do celkových výsledků v jednotlivých kapitolách a podíváme se, zda vyšel z průzkumu nějaký jednoznačný vítěz, jak mezi bankami, tak mezi poradenskými společnostmi.

Banky vs. poradenské společnosti

Přestože se některé banky chlubí komplexností finančního poradenství, stává se jím právě to osudé. Přestože bankovní skupiny zastřešují zpravidla kromě banky i pojišťovnu, stavební spořitelnu, investiční společnost a často i leasingovou společnost, nedokážou banky nabídnout komplexní finanční plán. Mají k tomu ale veškeré předpoklady. Ostatně většinu i nebankovních produktů můžete u bankovní přepážky uzavřít. Problém je tak spíše v specializaci pracovníka na přepážce, který má pojetí jen o několika málo produktech, které banka nabízí. O produktech společností spadajících do stejné finanční skupiny již mají zpravidla jen mlhavé pojetí, a projevuje-li klient o ně zájem, je odkázán na jiného kolegu nebo k jiné přepážce. Limitující je pro banku také „přepážkový“ prodej, které vede k tomu, že se nemůže přizpůsobit klientovi, ale naopak klient jí. Z těchto důvodů nelze srovnávat banky s poradenskými společnostmi, protože ty dokážou v tomto kontextu být výrazně přístupnější. Banka je tedy vhodná pro klienty, kteří jdou cíleně koupit konkrétní produkt, kdežto poradenská společnost je vhodná jako partner k dlouhodobé spolupráci a realizaci finančního plánu.

zpravidla kromě banky i pojišťovnu, stavební spořitelnu, investiční společnost a často i leasingovou společnost, nedokážou banky nabídnout komplexní finanční plán. Mají k tomu ale veškeré předpoklady. Ostatně většinu i nebankovních produktů můžete u bankovní přepážky uzavřít. Problém je tak spíše v specializaci pracovníka na přepážce, který má pojetí jen o několika málo produktech, které banka nabízí. O produktech společností spadajících do stejné finanční skupiny již mají zpravidla jen mlhavé pojetí, a projevuje-li klient o ně zájem, je odkázán na jiného kolegu nebo k jiné přepážce. Limitující je pro banku také „přepážkový“ prodej, které vede k tomu, že se nemůže přizpůsobit klientovi, ale naopak klient jí. Z těchto důvodů nelze srovnávat banky s poradenskými společnostmi, protože ty dokážou v tomto kontextu být výrazně přístupnější. Banka je tedy vhodná pro klienty, kteří jdou cíleně koupit konkrétní produkt, kdežto poradenská společnost je vhodná jako partner k dlouhodobé spolupráci a realizaci finančního plánu.

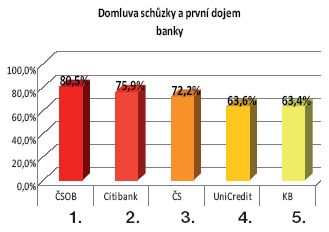

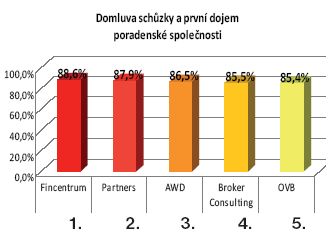

Domluva schůzky, první dojem

Do výpočtu dané kapitoly vstupuje snadnost a vstřícnost domluvení schůzky ze strany poradce či banky, jejich ochota provést návštěvu u  klienta, ochota a schopnost poradce domluvit schůzku na konkrétní čas. Hodnotíme zde také dobu čekání a dochvilnost poradce. Důležitým parametrem, který ovlivňuje první dojem je schopnost představit společnost. Jelikož se u bank předpokládá, že je většina klientů zná, není tento parametr u bank zohledňován. Tato kapitola nemá víceméně jednoznačného vítěze mezi poradci, přesto mírně vyniká společnost Fincentrum. Mezi bankami je jednoznačným vítězem ČSOB.

klienta, ochota a schopnost poradce domluvit schůzku na konkrétní čas. Hodnotíme zde také dobu čekání a dochvilnost poradce. Důležitým parametrem, který ovlivňuje první dojem je schopnost představit společnost. Jelikož se u bank předpokládá, že je většina klientů zná, není tento parametr u bank zohledňován. Tato kapitola nemá víceméně jednoznačného vítěze mezi poradci, přesto mírně vyniká společnost Fincentrum. Mezi bankami je jednoznačným vítězem ČSOB.

Dokončení článku Odhalení slabých stránek finančních poradců II.

Autor je redaktorem časopisu Osobní finance

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook