Po velmi bolestivé druhé polovině minulého roku, kdy se měny zemí ve střední Evropě dostaly pod silný prodejní tlak, začíná jejich cena opět stoupat. Česká koruna, polský zlotý a maďarský forint získávají na oblibě s tím, jak se postupně stabilizuje situace v největších světových ekonomikách a investoři opět hledají investice, které nabízejí vedle většího rizika také vyšší výnos. Řečí čísel, jen od začátku března, kdy akciové indexy celosvětově dosedly na své dno, zpevnila koruna k euru o 11 %, maďarský forint o 14 % a polský zlotý o necelých 16 %. K dolaru si pak měny ve stejném pořadí připsaly růst ještě daleko vyšší, a to o 26 %, 30 % a 31 %.

Rizikovost klesá

Zatímco ještě v prvním čtvrtletí nazírali obchodníci na celý středoevropský region jako na jednu velmi problémovou část Evropy, od března se jejich obavy začaly podstatně zmírňovat. Důkazem je i vývoj ceny Credit Default Swapů (CDS), tedy finančních derivátů, které slouží k zajištění proti případnému defaultu emitenta dluhopisu. Ty v případě zemí střední Evropy po pádu Lehman Brothers prudce podražily a tak například jen cena CDS na české pětileté státní dluhopisy vystoupala v polovině února na 350bsp., v případě polského dluhu na 420bsp. a u maďarských dluhopisů pak dokonce až na 650bsp., viz graf níže. Pro lepší představu, jeli cena CDS 650bsp. (tj. 6,5 %), investor vlastnící maďarský dluhopis v hodnotě 100 mil. EUR musí prodejci CDS zaplatit ročně 6,5 mil EUR. V případě defaultu Maďarska je pak prodejce CDS povinen uhradit držiteli maďarského dluhopisu vzniklou škodu. Právě Maďarsko přitom bylo a stále je ve střední Evropě daleko nejvíce rizikovou zemí, když jako první ze všech členských států Evropské unie muselo koncem minulého roku požádat o pomoc Mezinárodní měnový fond.

Graf: Ceny CDS na 5letý vládní dluh zemí střední Evropy

zdroj: bloomberg

Díky celosvětové fiskální a monetární expanzi však v posledních měsících cena CDS začala výrazně klesat, což byl výsledek opětovného nárůstu důvěry v celý středoevropský region. Státní a firemní dluhopisy začaly být znovu atraktivní, akcie, mnohdy i s více než 60% slevou, začaly lákat nové kupce a jejich cena prudce vzrostla. Opětovný příliv kapitálu do středoevropského regionu následně pomáhal měnám střední Evropy zpevňovat bez ohledu na to, že z Česka, Polska i Maďarska začala přicházet mimořádně špatná čísla nasvědčující hlubokému útlumu ekonomické aktivity.

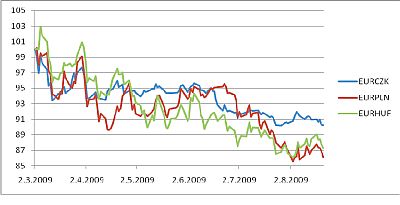

Graf: Vývoj kurzu středoevropských měn (100 = 1.březen 2009)

zdroj: bloomberg

Je to proto právě faktor rizikovosti, který bude klíčovým pro vývoj středoevropských měn i do budoucna. Bude-li se situace ve světové ekonomice nadále zlepšovat, koruna, zlotý i forint mají velkou šanci, že své dřívější zisky ještě navýší. S ohledem na poslední kroky centrálních bankéřů a politiků na celém světě je přitom tato možnost poměrně reálná. Jak šéf amerického Fedu, tak Evropské centrální banky dali nedávno jasně najevo, že zatím nehodlají jakkoliv zpřísňovat svou rozvolněnou měnovou politiku. Efekt fiskálních stimulů již začal působit ve všech hlavních ekonomikách a obzvláště pak v Evropě, kde Německo i Francie zaznamenaly v 2Q překvapivý růst HDP. Růst začala v 2Q také ekonomika Japonska a v kladných číslech by se mělo pohybovat v 3Q také HDP Spojených států. Zrychluje navíc i Čína. Fiskální a monetární expanze, tak může celosvětovou poptávku minimálně po zbytek tohoto a začátek příštího roku ještě držet nad vodou, což je dobrá zpráva pro celou střední Evropu a středoevropské měny, jejichž aktivita může nadále narůstat.

Delší horizont není příznivý

Problém však nastane v momentě, kdy efekt fiskální a monetární expanze začne vyprchávat. Vlády totiž v budoucnu budou muset začít dělat něco s bobtnajícími deficity a dá se očekávat, že tento problém bude většina zemí řešit zvyšováním daní (první náznaky již přicházejí). Centrální banky navíc, z obav před hrozícím růstem CPI, začnou se zpřísňováním měnové politiky, což přispěje k opětovnému utlumení ekonomického růstu. Výpadek poptávky, který bude následovat, samozřejmě přinese opětovný návrat hospodářských problémů a růst averze vůči rizikovějším aktivům. To se může následně velmi negativně dotknout opět právě středoevropského regionu.

Přestože mají všechny tři středoevropské měny za sebou impozantní růst z minulých měsíců, jejich další zhodnocování na párech s eurem a dolarem může být stále poměrně reálné. Problémy, jež byly politiky a centrálními bankéři zatím pouze odloženy, jsou však stále ještě před námi a v momentě kdy začnou vyplouvat na povrch, koruna, zlotý a forint rozhodně nezůstanou bez následků.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook