Obecně se předpokládá, že prostředí nízkých úrokových sazeb a nízké inflace vede ke zvyšování výnosnosti cenných papírů. A skutečně, jak ukazuje graf (Úroveň zhodnocení amerického trhu cenných papírů a úrokové sazby), desetiletí abnormálně vysokých úrokových sazeb po ropné krizi a bublina na trhu cenných papírů na konci 90. let by mohly vést investory ke slepé víře v existenci negativní korelace mezi úrokovými sazbami a inflací na jedné straně a zhodnocením trhu cenných papírů na straně druhé.

Když se však podíváme na empirická data za delší časové období včetně různých tržních cyklů, která jako celek reprezentují dlouhodobě udržitelné tržní podmínky, zjistíme pravý opak.

Nižší úrokové sazby byly v minulosti vždy spojeny s nižšími hodnotami P/E

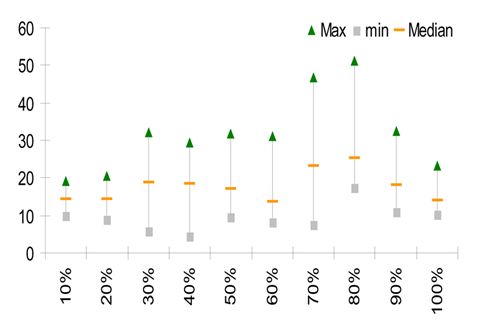

V grafu Cena ke klouzavému desetiletému výnosu podle decilů nominálních sazeb vidíme, že nižší úrokové sazby byly v minulosti vždy spojeny s nižšími hodnotami P/E. Tento závěr si můžeme ověřit prozkoumáním různých ukazatelů zhodnocení (cena ku špičkovým výnosům, cena ve srovnání ku klouzavému desetiletému výnosu) a vztahu mezi úrokovými sazbami a tříměsíčním zhodnocením.

Graf: Úroveň zhodnocení amerického trhu cenných papírů a úrokové sazby

Nominální výnos desetiletých obligací v USA dnes činí 2,6 % a nacházíme se tedy historicky v druhém decilu od roku 1901, čemuž odpovídá medián poměru ceny ve srovnání s klouzavým desetiletým výnosem na úrovni 14,3. Při jeho současné výši 22,6 by návrat k mediánu znamenal snížení výnosnosti o 36 %! Stejně tak dnešní úroveň nominálních sazeb odpovídají mediánu poměru ceny ve srovnání se špičkovými výnosy ve výši 8,2. Současná výše je však 13, což by znamenalo 37% pokles v případě návratu na úroveň mediánu.

Prostředí nízké inflace rovněž odpovídá nižším úrovním výnosnosti

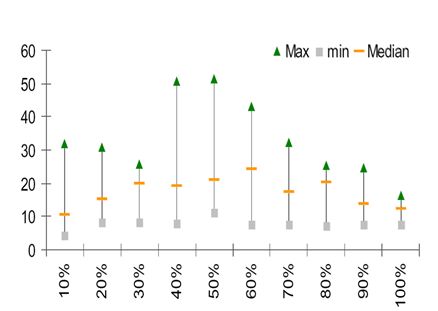

Ani pohled na inflaci původní teorii nijak nepodporuje. Graf Cena ke klouzavému desetiletému výnosu podle decilů míry inflace porovnává výnosnost a míru inflace a ukazuje, že prostředí nízké inflace rovněž odpovídá nižším úrovním výnosnosti.

Graf: Cena ke klouzavému desetiletému výnosu podle decilů nominálních sazeb

Klouzavá tříletá míra inflace v červenci byla ve 3. historickém decilu za minulé století, čemuž odpovídá medián poměru ceny ve srovnání s klouzavým desetiletým výnosem na úrovni 19,8, tj. o 12 % méně než současných 22,6. Jsme přesvědčeni, že pokud nedojde přímo k deflaci, nastane alespoň dlouhé období silných dezinflačních tlaků. Pokles do 2. historického decilu inflace (míra inflace pod 1,0 %) by znamenala medián poměru ceny ku klouzavému desetiletému výnosu na úrovni 15,1, tj. o 33 % nižší než je dnešní hodnota. Oproti tomu by přímá deflace odpovídala mediánu výnosnosti ve výši 10,6, tedy o více než 50 % nižší než současná úroveň!

Podmínka nízkého zhodnocení

Někteří tvrdí, že bezprecedentně nízké úrovně krátkodobých úrokových sazeb bude stimulovat obnovení růstu trhů cenných papírů. Ale to by znamenalo ignorovat nezpochybnitelnou podmínku udržitelných a smysluplných výnosů: nízké zhodnocení. Od roku 1954 medián implikoval návratnost přesahující reálné desetileté výnosy, když krátkodobé sazby byly pod 2 % a zhodnocení pod dlouhodobým mediánem je 9,0 %. Pokud se podíváme na období, kdy byly krátkodobé sazby pod 2 % a zhodnocení nad dlouhodobým mediánem jako je tomu dnes, implikovaný zvýšený výnos klesá na 3,5 %. Implikovaná výnosnost cenných papírů je v současné době na úrovni 5 % a ještě nedosáhla minima… Krátkodobé sazby stimulují vyšší výnosy, pouze pokud je zhodnocení dostatečně nízké, což v dnešní době neplatí.

Graf: Cena ke klouzavému desetiletému výnosu podle decilů míry inflace

Navzdory obecně vžitému názoru nejdou nízké úrokové sazby a nízká inflace ruku v ruce s růstem výnosnosti, právě naopak! Data za celé století dokazují, že dnešní ekonomické prostředí nízkých nominálních i reálných sazeb bude brzdit úroveň zhodnocení trhů cenných papírů.

Autor je vedoucí investičního oddělení Lombard Odier

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem