Názorový text

Je to zhruba měsíc, co mohutné stávky ve Francii měly za cíl zabránit ratifikaci penzijní reformy. Penzijní reforma nakonec po bouřlivé debatě prošla a jediné, čemu se rozbouřené Paříži podařilo zabránit, byl koncert Lady Gaga. Úsměvné na celé záležitosti bylo, že se jednalo o posun ve věku odchodu do důchodu o pouhé dva roky a naprostá většina stávkujících byli studenti.

Minulý týden ovšem v Evropě probíhala mnohem závažnější a nebezpečnější reforma penzijního systému, a to konkrétně v Maďarsku. Nejedná se ani tolik o reformu, jako o znárodnění a krádež za bílého dne. Snaha maďarské vlády zničit soukromé penzijní fondy za účelem zalátání děr ve veřejných rozpočtech nechť je nám všem varováním.

Více státu, méně růstu a méně výnosů

Co je jádrem maďarského znárodnění těchto penzijních fondu? Lidé o svoje úspory nepřijdou, budou převedeny pod státní správu. Velmi pravděpodobně se ovšem změní rozsah aktiv, do kterých tyto penzijní fondy mohly dříve investovat. Neznáme detaily maďarského systému, ale pravděpodobně nebudeme daleko od pravdy, když od teď budou správci penzijního fondu moci kupovat pouze jedinou věc – maďarské vládní dluhopisy.

Dovolte nám blíže vysvětlit, v čem spočívá zákeřnost tohoto omezení. Nejprve ale trochu teorie: Zadlužování státu dává naprostý smysl ve fázích raného stádia vývoje ekonomiky, kdy je třeba budovat základní hmotnou i nehmotnou infrastrukturu (energetiku, dopravu, informační systémy). Do této infrastruktury by individuální firmy samy nemohly nikdy investovat, protože nemají dostatečnou výpůjční sílu, ale jelikož tyto investice umožní rychlejší růst ekonomiky, financuje je stát a zaplatí se mu (nám) v budoucnu skrze vyšší prosperitu a vyšší výběr daní. Nemůžeme se tedy divit, že dnes většina hedge fondů hladově dychtí po nákupu státních dluhopisů Indie, Indonésie, Brazílie a dalších rozvojových zemí.

V případě vyspělé Evropy je situace ovšem jiná. Dospěli jsme do stádia, kdy stát má stále více problémů nalézat projekty, které by se v budoucnu zaplatily. Proto by v této fázi měly být veřejné finance již nejlépe vyrovnané a stát by měl vydávat pouze tolik, kolik na daních vybere. Nárůst vládního dluhu v Evropě je dnes již pouhou reflexí nadměrných sociálních výdajů a rovněž zkorumpovaných projektů, které nezvyšují produktivitu práce a nezvyšují budoucí příjmy (hovoříme o kupování si voličů projekty typu veřejné dotované koupaliště, předražené státní zakázky, výzdoba pracoven poslanců, atd.).

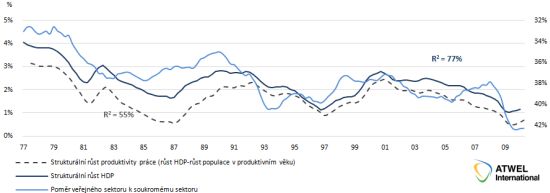

Nyní ovšem to nejzajímavější. Pokud přijmeme tvrzení, že ve vyspělém západním světě nadměrné výdaje už netvoří prosperitu a čistou současnou hodnotu, pak nutně vyšší podíl vlády na ekonomice musí zpomalovat ekonomický růst. Vláda totiž krade prostor soukromým firmám a operuje v segmentech, kde by si privátní společnosti vedly lépe. A tento fakt lze velmi jednoduše prezentovat na následujícím grafu. Pokud roste podíl vlády v ekonomice, tempo růstu klesá. Pokud se podíl vlády se zmenšuje, tempo růstu roste.

Graf: Francie, velikost veřejného prostoru a produktivita práce

Zdroj: OECD, ATWEL International

Bojíme se půjčovat státu

Problém států dnes je, že jim jaksi lidé přestávají chtít půjčovat. A není se čemu divit, když zadlužení států přesahuje veškeré rozumné hranice udržitelnosti a vlády vydávají peníze na čím dál tím stupidnější a stupidnější projekty. Jediný, kdo je dnes ochotný kupovat státní dluhy jsou banky, které vláda před dvěma lety musela nákladně zachránit. Tyto banky dnes dávají na úrocích střadatelům nula a místo půjček soukromému sektoru kupují vládní dluhopisy za trochu víc než nula.

Druhým sektorem, který je hlavním kupujícím vládních dluhopisů, jsou právě penzijní fondy. Pod tíhou politického tlaku a regulací jsou dnes penzijní fondy stále více a více tlačeny, aby navyšovaly podíl „bezrizikových“ investic do vládních dluhopisů.

Pro banky, které stále musejí skrývat obrovské ztráty v účetnictví, je nákup vládních dluhopisů bezrizikovou záležitostí. Na depozitech či repo-úvěrech od ECB platí minimální úrok a tyto prostředky recyklují do financování státního dluhu, který je v jejich výkazech bezrizikový. A zde je konečně rozuzlení a odpověď na nadpis tohoto článku. Proč mám spořit v penzijním fondu, který a) mi dnes vynese jedno, možná dvě procenta ročně; b) který většinu svých aktiv drží v jedné pro mě z nejrizikovějších tříd aktiv vůbec, tj. státních dluhopisech (zeptejte se Řeků, Irů, koncem roku Portugalců a příští rok Španělů); c) který shromažďuje obrovské bohatství národa a místo investic do produktivních firem (a že jich v Čechách nemáme málo) tyto peníze neustále podstrkuje státu, aby je rozházel.

Před týdnem jsme měli konferenční hovor s partnerem jedné nejmenované finanční společnosti sídlící v Hong Kongu. Shodou okolností tento člověk pochází z Francie a při debatě o stavu penzijních systémů v Evropě nám řekl zajímavou historku. Společnost AXA, největší správce penzijních fondů ve Francii, ještě před dvaceti lety držel pro své klienty portfolio složené z poloviny z akcií. Jelikož tento fond má velmi dlouhodobý horizont, při všech hlavních propadech akciových trhů kupoval do svého portfolia proticyklicky akcie a v následujících letech je pomalu se ziskem pro své klienty rozprodával. Dnes se blíží veřejný dluh Francie 90% HDP a světe div se, AXA drží v penzijních portfoliích přes 90% vládních dluhopisů. „L'Etat est mort!“, prohlásil Pierre.

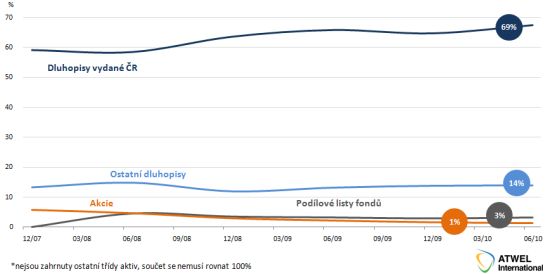

Jaké pro nás bylo překvapení, když jsme na stránkách ČNB našli složení aktiv českých penzijních fondů. Zadlužení České republiky na tom naštěstí není tak špatně, ale důvod, proč dnes chce někdo ze 70% financovat nehospodárný stát, kupovat třídu aktiv, která vynáší 2% ročně a tvářit se, že kupuje bezpečná aktiva, je mimo naše chápání.

Graf: Struktura aktiv penzijních fondů podle druhu

Zdroj: ČNB

Autor článku působí jako analytik společnosti Atwel International .

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook