Jak je obecně známo, západní ekonomiky za poslední desetiletí naakumulovaly ohromné objemy dluhů a zároveň odpovídající měrou vzrostly přebytky v rozvíjejících se ekonomikách. To přispělo ke globální a dlouhodobě neudržitelné nerovnováze, která nyní zatěžuje většinu – pokud ne všechny – ekonomiky světa.

Avšak navzdory obecnému přesvědčení, že proces snižování zadluženosti je dobře nastavený a západní ekonomiky začaly podnikat nezbytné kroky k řešení svých fiskálních problémů, zjišťujeme, že vlády se teprve začínají těmito problémy zabývat a dosud nepřijaly v podstatě žádná konkrétní opatření. Ačkoli panuje všeobecná shoda, že hlavní ekonomiky musí své fiskální politiky přitvrdit, aby stabilizovaly úroveň zadlužení, velmi málo se hovoří o možném rozsahu nutných zásahů. Výpočty jsou neradostné a ukazují, že je před námi velmi tvrdé, v době míru bezprecedentní zpřísňování fiskální politiky.

Aritmetika udržitelnosti státního dluhu

Aritmetika udržitelnosti státního dluhu je jednoduchá a nezpochybnitelná – reálný růst dluhu země je součtem poměru mezi reálným primárním deficitem (1) a výší dluhu v daném období (měřítko změny zadluženosti v průběhu tohoto období) a efektivní úrokové sazby z reálného stávajícího dluhu (kolik musí v tomto období země vynaložit na obsluhu stávajícího dluhu).

Z této rovnice (2) odvozujeme primární rozpočtový přebytek, jakého musí země dosahovat, aby udržela konstantní poměr dluhu k HDP (3). Z toho vyplývá, že pokud reálná úroková sazba z dluhu je větší než trendový růst reálného HDP, zadlužená země musí dosahovat primárních rozpočtových přebytků, aby stabilizovala poměr dluhu k HDP.

Tabulka: Primární bilance, skutečná a nutná, jako % HDP (data za rok 2010, OECD)

| Čistý dluh | Cyklicky očištěná primární bilance | Primární bilance nutná ke stabilizaci poměru dluh/HDP | Nutné fiskální úpravy jako % HDP | |

|---|---|---|---|---|

| Španělsko | 43 | -4,7 | 0,6 | 5,4 |

| Irsko | 62 | -5,5 | 0,9 | 6,4 |

| Portugalsko | 63 | -4,3 | 0,1 | 4,4 |

| Japonsko | 114 | -5,5 | 1,6 | 7,1 |

| Velká Británie | 51 | -5,0 | 0,3 | 5,2 |

| USA | 68 | -7,0 | 0,3 | 7,4 |

Tabulka ukazuje běžné cyklicky očištěné primární bilance velkých rozvinutých ekonomik (2. sloupec) v porovnání s primárními přebytky, které by byly potřeba k udržení poměru dluh/HDP na úrovni roku 2010 (3. sloupec). Optimisticky počítáme s historickým trendem vývoje reálného HDP a reálných úrokových sazeb. Poslední sloupec udává rozdíl mezi předchozími dvěma čísly a představuje nutné přitvrzení fiskální politiky jako % HDP. Ve Španělsku a Portugalsku by zpřísnění mělo dosahovat 4,5 – 5,5 %, v Irsku 6,5 % a přes 7 % v Japonsku a USA. Pokud použijeme trendový růst HDP a SOUČASNÉ reálné výnosy, obrázek se zhorší – Irsko by muselo dosáhnout 9,7 % HDP, Řecko 8,8 % a Portugalsko 7,8 %…

Bankrot nebo restrukturalizace

Čísla by byla zjevně ještě vyšší při pomalejším růstu reálného HDP, který je nevyhnutelný. Tato v reálném životě nerealisticky velká čísla znamenají, že v některých zemích přichází v úvahu pouze bankrot nebo restrukturalizace.

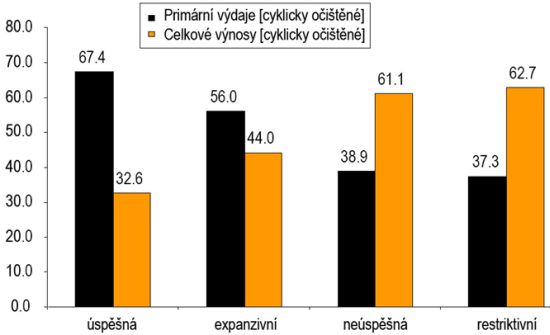

Pokud máme předejít státnímu bankrotu, je nutné zavést určité formy zpřísnění fiskální politiky. Bohužel, zpřísnění fiskální politiky nutně vyžaduje buď vyšší výnosy (např. zvýšení daní) nebo snížení výdajů, případně kombinaci obojího. Fiskální restrikce pomocí výdajových škrtů bývá účinnější než politiky zaměřené na zvyšování výnosů (4). Žádná metoda však nezaručuje úspěch. Jak ukazuje dolní graf, existuje řada příkladů neúspěšných fiskálních restrikcí nebo ještě hůře, neúspěšných fiskálních restrikcí, které navíc vedly k utlumení ekonomiky. Kapitálové trhy podle našeho názoru nepracují s dostatečnými rizikovými prémiemi, které by odrážely drakonické zpřísňování fiskální politiky v rozvinutých ekonomikách, nemluvě o potenciálním neúspěchu fiskálních opatření.

Graf: Dopad opatření na straně nákladů oproti opatřením na straně výnosů na fiskální konsolidaci (107 období zpřísněné fiskální politiky od r. 1980 do 2011)

Zdroje: OECD, DataStream, výpočty LO, Alberto Alesina "Fiscal Adjustments: Lessons from Recent History", Harvard, duben 2010, Eurostat

(1) Deficit bez započtení splátek úroků tj. deficit, který lze principiálně řídit.

(2) Růst reálného dluhu = reálný primární deficit / reálný dluh + efektivní úroková sazba z reálného dluhu, z čehož: změna dluhu / HDP = primární deficit / HDP + (úroková sazba - tempo růstu) * dluh / HDP neboli ch d= -s + [(r-g) / (1+g)] * d a s= [(r-g) / (1+g)] * d, kde d= poměr čistý dluh / HDP na počátku [ch d = změna poměru za jedno období], s= primární bilance rozpočtu jako % HDP [bilance bez započtení úroků], g= růst reálného HDP, r = reálná úroková sazba z nesplacené jistiny veřejného dluhu

(3) Pokud definujeme r jako reálnou úrokovou sazbu z nesplacené jistiny veřejného dluhu a g jako míru růstu reálného HDP, potom minimální hodnota primární bilance rozpočtu jako % HDP, při níž vláda stabilizuje poměr státního dluhu ku HDP, je dána rovnicí (r-g) / (1+g) * dluh.

(4) Jak ukazuje graf, z úspěšných restriktivních politik od roku 1980 bylo 67 % založených na snižování výdajů, zatímco pouhých 33 % bylo založeno na zvýšení výnosů.

Autor článku působí jako vedoucí investičního oddělení Lombard Odier.

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu