Daň z přidané hodnoty může být závažnou překážkou volnému pohybu zboží a služeb a narušovat tak fungování jednotného trhu v rámci Evropské unie. Z těchto důvodů již samotná Smlouva ES předpokládá ve svém čl. 93 harmonizaci právních předpisů týkajících se daně z obratu (dnes už daně z přidané hodnoty). Nástrojem harmonizace DPH jsou především směrnice (čl. 94 Smlouvy ES).

Směrnic harmonizujících oblast daně z přidané hodnoty bylo do dnešní doby vydáno přes třicet. Ne všechny směrnice jsou však k dnešnímu dni platné. Pro bližší představu si vyjmenujme ty nejdůležitější:

Šestá směrnice z 17. května 1977

- tvoří páteř společného systému daně z přidané hodnoty

Osmá směrnice z 6. prosince 1979

- upravuje refundaci daně z přidané hodnoty osobě podléhající dani, jež je residentem druhého členského státu

Devátá směrnice z 31. července 1984

- zabývá se aplikací daně z přidané hodnoty při pronájmu hmotného movitého majetku

Třináctá směrnice z 17. listopadu 1986

- upravuje proces refundace daně z přidané hodnoty osobám se sídlem (bydlištěm) mimo Evropskou unii

1. Poskytování zboží

Tento základní mechanismus uplatnění daně při dodání zboží uskutečněného mezi subjekty registrovanými k dani v různých členských státech Evropské unie je založen na zdanění ve státě příjemce (tzv. destination-based taxation). Právě zde dojde po vstupu ČR do EU k největším změnám.

2. Poskytování služeb

a) Intelektuální služby

Služby uvedené v čl. 9, odst. 2, písm. e) Šesté směrnice, jestliže jsou např. poskytovány osobě podléhající dani založené v jiném členském státu než jejich poskytovatel, mají specifický režim uplatňování DPH.

-

místem plnění je místo, kde má zákazník ústředí své podnikatelské činnosti nebo stálou provozovnu

-

osobou povinnou odvést daň je příjemce dané služby

-

členské státy mohou využít, s výjimkou elektronicky poskytovaných služeb (viz níže) pravidlo "skutečného použití a využití" dané služby

-

členské státy jsou oprávněny stanovit další osoby jako osoby povinné platit daň

-

existence fiskálního zástupce může ovlivnit tento postup

Službami v článku 9, odstavci 2, písm. e) Šesté směrnice jsou:

-

převody a postoupení autorských práv, patentů, licencí, ochranných známek a podobných práv

-

reklamní služby

-

služby poradců, techniků, poradenských organizací, právních zástupců, účetních a další služby, jakož i zpracování dat a poskytování informací

-

závazek zdržet se zcela nebo zčásti uplatňování nebo vykonávání podnikatelské činnosti nebo práva uvedeného v tomto písmenu

-

bankovní, finanční a pojišťovací operace včetně zajištění, s výjimkou pronájmu bezpečnostních schránek

-

poskytování zaměstnanců

-

služby zprostředkovatelů, kteří jednají jménem na účet třetích osob, obstarávají-li služby citované v tomto písmeně

-

pronajímání movitého hmotného majetku, s výjimkou všech forem dopravy

-

telekomunikační služby

-

rozhlasové a televizní vysílaní

-

elektronicky poskytované služby

b) Elektronicky poskytované služby

Patří sem např.:

-

poskytnutí webové stánky, poskytnutí prostoru na webové stránce, dálkovou údržbu a vybavení

-

poskytnutí softwaru a jeho následnou aktualizaci

-

zpřístupňování databází

-

poskytování informací

-

dálkové vyučování

Bližší podmínky:

-

S největší pravděpodobností budou za "elektronicky poskytované služby" považovány služby poskytované agenturami typu Bloomberg nebo Reuters.

-

Speciální pravidla jsou vytvořena pro poskytovatele pocházejícího ze státu mimo EU.

-

Vždy se uplatní základní sazba.

c) Služby, které jsou předmětem mechanizmu obráceného uplatnění daně

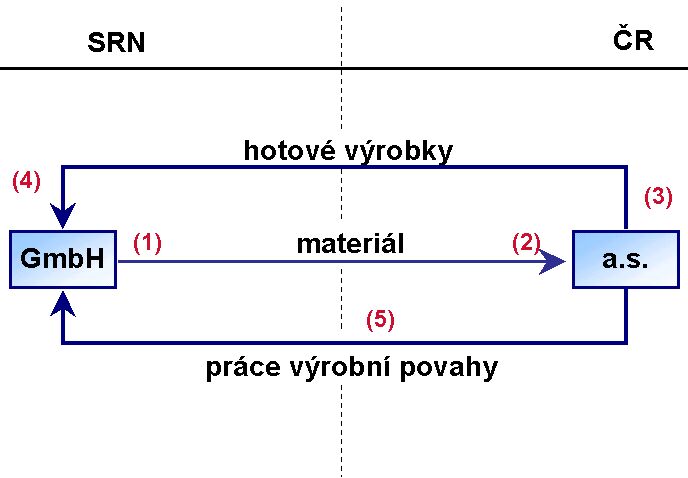

3. Práce výrobní povahy v podmínkách EU

-

Poskytnutí materiálu (1) - nejedná se o dodání zboží uvnitř společenství

=> nepodléhá DPH -

Přijetí materiálu (2) - nejedná se o pořízení zboží uvnitř společenství

=> nepodléhá DPH -

Zpětné odeslání hotových výrobků (3) - osvobozené dodání zboží uvnitř společenství

=> nepodléhá DPH -

Zpětné převzetí hotových výrobků (4) - pořízení zboží uvnitř společenství

=> nepodléhá DPH -

Poskytnutí práce výrobní povahy (5) - služby

---> Jestliže je příjemcem osoba podléhající dani z členského státu, z kterého byl materiál původně zaslán

- místo plnění - území daného členského státu

- osobou povinnou vyrovnat daň je příjemce -

Příjemce i poskytovatel jsou povinni vést evidenci o pohybu materiálu a zboží

Jak se změní sazby daně

U sazeb daně přinesla Šestá směrnice pouze částečnou harmonizaci. Podle ustanovení Směrnice nesmí základní sazba daně být nižší než 15 %. Je zde ovšem výjimka. Členské státy jsou oprávněni uplatňovat na vybrané zboží a služby sníženou sazbu daně, která však nesmí být nižší než 5%.

Na základě přechodných ustanovení však vybrané státy mohou stále aplikovat sazby pod hranici 5%.

Do kdy musí ČR změnit svoji DPH

Je zřejmé, že nejpozději ke dni svého vstupu do Evropské unie, tedy k 1. květnu 2004 bude Česká republika povinna implementovat společný systém daně z přidané hodnoty. Díky tomu bude také zákon č. 588/1992 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, nahrazen zcela novým předpisem.

Zdroj: KPMG Česká republika, s.r.o., Milan Tomíček, Eugen Oehm; seminář Europa Forum pořádaný HVB Bank

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem