Pro všechny přílohy platí totéž, co pro přiznání k dani z příjmů fyzických osob. Částky se uvádějí v celých Kč. Jen číselné hodnoty počítané v průběhu výpočtu se zaokrouhlují na dvě desetinná místa. Postupné zaokrouhlování ve dvou nebo více stupních je nepřípustné.

Usnadněte si vyplňování daňového přiznání a stáhněte si formulář přiznání k dani z příjmů fyzických osob v xls se všemi přílohami.

Přiznání k dani z příjmů se věnujeme v článku Návod pro vyplnění daňového přiznání za rok 2011

Příjmy z podnikání

Pokud máte příjmy z podnikání, musíte vyplnit Přílohu č. 1. V úvodu musíte vyplnit rodné číslo a zaškrtnout, zda vedete daňovou evidenci, účetnictví a zda uplatňujete paušální výdaje.

První strana

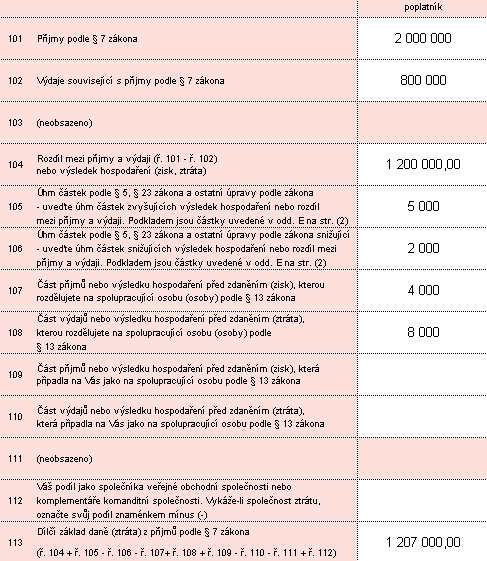

- Řádek 101 - uveďte příjmy z podnikání

-

- Řádek 102 - uveďte výdaje související s příjmy na řádku 101 (využijte kalkulačku paušálních výdajů)

- Řádek 103 - nevyplňujte

- Řádek 104 - uveďte rozdíl řádku 101 a 102

- Řádek 105 - některé částky zvyšují rozdíl mezi příjmy a výdají (například částky úprav při ukončení nebo přerušení činnosti a při změně způsobu uplatňování výdajů), tyto částky uveďte zde

- Řádek 106 - některé částky snižují rozdíl mezi příjmy a výdají (například částky rozdílu mezi účetními a daňovými odpisy), tyto částky uveďte zde

- Řádek 107 a 108 - pokud máte spolupracující osobu, uveďte část příjmů / výdajů, které na ni rozdělujete

- Řádek 109 a 110 - pokud máte spolupracující osobu, uveďte část příjmů / výdajů, kterou na vás tato osoba rozdělila

- Řádek 111 - nevyplňuje se

- Řádek 112 - pokud jste společníkem veřejné obchodní společnosti nebo komplementářem komanditní společnosti, uveďte váš podíl v této společnosti. Pokud společnost vykázala ztrátu, uveďte před částku znaménko minus.

- Řádek 113 - řádek 104 + řádek 105 – řádek 106 – řádek 107 + řádek 108 +řádek 109 – řádek 110 – řádek 111 + řádek 112, údaj se přenese na řádek 37 přiznání k dani z příjmů fyzických osob

Na první straně ještě uveďte údaje o obratu a odpisech (vedete-li účetnictví), uplatněných odpisech z obchodního evidovaného majetku, přičemž odpisy nemovitostí ještě uveďte na samotném řádku.

Uveďte také název činností, postačí označení činnosti uvedeném ve výpisu ze živnostenského rejstříku. Pokud uplatňujete výdaje procentem z příjmů, uveďte ke každé činnosti výši příjmů v Kč, výši výdajů v Kč a výši procentní sazby pro stanovení výše výdajů.

Druhá strana

Na druhé straně je třeba vyplnit

- údaje o podnikání a jiné samostatné výdělečné činnosti

- vybrané údaje z daňové evidence (vedete-li daňovou evidenci)

- úpravy vztahující se k řádkům 105 a 106

- údaje o účastnících sdružení (jste-li účastník sdružení, které není právnickou osobou)

- údaje o spolupracující osobě (rozdělujete-li příjmy a výdaje)

- údaje o osobě, která rozděluje příjmy a výdaje (rozděluje-li tato osoba příjmy a výdaje)

- údaje o veřejné obchodní společnosti nebo komanditní společnosti

Příjmy z pronájmu a ostatní příjmy

Příjmy z pronájmu

Pokud máte příjmy z pronájmu nebo příjmy, které spadají do § 10 zákona o daních z příjmů (jde o příjmy, které nespadají do § 6 až 9), musíte vyplnit Přílohu č. 2. V úvodu opět vyplňte rodné číslo a zaškrtněte, zda uplatňujete paušální výdaje a zda jste dosáhl příjmů ze společného jmění manželů.

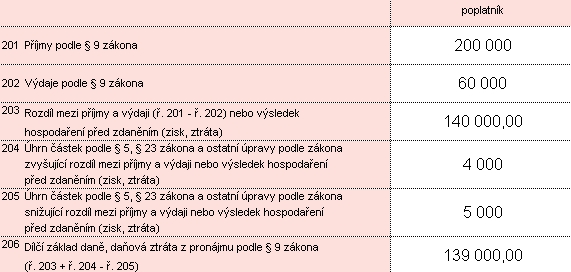

- Řádek 201 - uveďte příjmy z podnikání

- Řádek 202 - uveďte výdaje připadající na příjmy uvedené na řádku 101

- Řádek 203 - rozdíl řádku 201 a řádku 202

- Řádek 204 - i u těchto příjmů mohou vznikat částky, které zvyšují rozdíl mezi příjmy a výdají, tyto částky uveďte zde

- Řádek 205 - některé částky naopak rozdíl mezi příjmy a výdají snižují, tyto částky uveďte zde

- Řádek 206 - řádek 203 + řádek 204 – řádek 205. Pokud vyjde částka menší než nula, pak je tato částka dílčí ztrátou podle § 9 zákona o daních z příjmů. Částka se v každém případě přenese na řádek 39 přiznání k dani z příjmů fyzických oso.

- Dále uveďte rezervy na začátku a konci roku 2011. Jde o rezervy vztahující se k pronajímanému majetku, definovaných v zákoně č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů.

Ostatní příjmy

Pokud máte příjmy, které spadají do § 10 zákona o daních z příjmů, musíte vyplnit druhou část Přílohy č. 2.

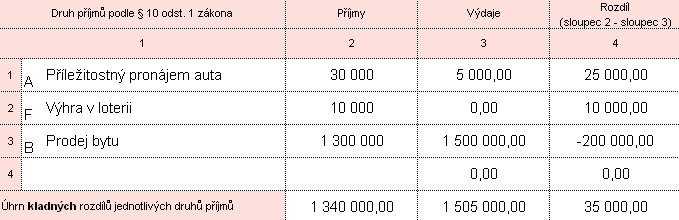

V tabulce uveďte

- druh příjmů podle § 10 odst. 1 zákona o daních z příjmů,

- A – příležitostná činnost,

- B – prodej nemovitostí,

- C – prodej movitých věcí,

- D – prodej cenných papírů,

- E – příjmy z převodu podle § 10 odst. 1, písm. c) zákona,

- F – jiné ostatní příjmy.

- výši příjmů v Kč, výši výdajů v Kč, jejich rozdíl a

- kód příjmů,

- kód „p“ se vyplňuje pouze v případě, že máte příjmy ze zemědělské výroby a uplatňujete výdaje procentem z příjmů (80 %),

- kód „s“ se vyplňuje v případě, že příjmy plynou z majetku, který je ve společném jmění manželů, a

- kód „z“ se vyplňuje v případě, že příjmy plynou ze zdrojů v zahraničí.

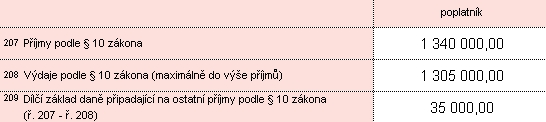

- Řádek 207 - zde uveďte součet částek z druhého sloupce z výše uvedené tabulky

- Řádek 208 - zde uveďte součet částek z třetího sloupce z výše uvedené tabulky, ale pozor, berou se jen kladné rozdíly ze čtvrtého sloupce

- Řádek 209 - uvádí se rozdíl řádku 207 a 208, protože čístka na řádku 208 může být nejvýše částkou na řádku 207, nesmí být částka na tomto řádku menší než nula. Výslednou částku přeneste na řádek 40 přiznání k dani z příjmů fyzických osob

Příjmy ze zahraničí

Pokud máte příjmy ze zdrojů v zahraničí, budete muset vyplnit přílohu č. 3. Zde opět uvádíte své rodné číslo. Kódy států najdete na http://cds.mfcr.cz v nabídce Daně a poplatky/Daně/Daně z příjmů/ Seznam kódů států).

- Řádek 321 - uveďte příjmy ze zdrojů v zahraničí, u kterých se použije metoda zápočtu

- Řádek 322 - uveďte výdaje související s příjmy na řádku 321

- Řádek 323 - uveďte částku daně zaplacené v zahraničí, tuto daň je třeba doložit potvrzením zahraničního správce daně

- Řádek 324 - uveďte koeficient zápočtu, který se vypočte takto: (řádek 321 – řádek 322) / děleno řádek 42 (tento řádek najdete v přiznání k dani z příjmů fyzických osob) a výsledek se vynásobí stem. Pokud vyjde záporná částka, uvede se nula.

- Řádek 325 - řádek 57 z přiznání k dani z příjmů fyzických osob vynásobte řádkem 324 a výsledek vydělte stem

- Řádek 326 - uveďte částku daně zaplacenou v zahraničí (řádek 323), maximálně však částku na řádku 325

- Řádek 327 - rozdíl řádků 323 a 326, pokud vyjde záporná částka, řádek proškrtněte

- Řádek 328 - pokud máte příjmy z více cizích zemí, musíte vyplnit více příloh č. 3 a zde pak uvedete součet hodnot na všech řádcích 326 těchto příloh a to i ze samostatných listů Přílohy č. 3, maximálně do částky vzniklé daňové povinnosti (řádek 57)

- Řádek 329 - pokud máte příjmy z více cizích zemí, musíte vyplnit více příloh č. 3 a zde pak uvedete součet hodnot na všech řádcích 327 těchto příloh č. 3 i ze samostatných listů Přílohy č. 3, maximálně do částky vzniklé daňové povinnosti (řádek 57)

- Řádek 330 - rozdíl řádků 57 a 328, výsledek přeneste na řádek 58 přiznání k dani z příjmů fyzických osob

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook