Česká asociace pojišťoven připravuje výzkumy pojistného trhu v České republice. V rámci výzkumu, který pro ni provedla letos v dubnu společnost STEN/MARK, a.s. bylo osloveno přes tisíc respondentů. Výsledky jsou reprezentativní pro soubor domácností ČR, které mají nebo uvažovaly o některé z forem pojištění (tj. více než 90 % všech domácností).

Pojištění a Evropská unie

Vstup naší republiky do EU je spojován se změnami v životě občanů i institucí. Výjimkou není ani pojištění. Podle výsledků průzkumu lidé spíše očekávají pozitivní změny. Očekávají především možnost rozšíření nabídky pojistných produktů a služeb (70 % respondentů) a větší konkurenci na trhu - trh s více subjekty (68 %). Také téměř 66% respondentů očekává zlepšení v oblasti informovanosti a péče o klienty. Naopak klienti mají se vstupem do EU strach ze zvyšování pojistného.

Které pojišťovny známe?

Další oblastí, které se výzkum věnoval byla znalost jednotlivých pojišťoven respondenty. Zde výzkum potvrdil, že se povědomí o jednotlivých pojišťovnách v populaci dlouhodobě příliš nemění. Občané si sami spontánně vybavují v průměru čtyři pojišťovny.

Mezi pojišťovnami působícími na českém trhu je tradičně nejznámější Česká pojišťovna a.s., jejíž název si spontánně vybavuje 90 % respondentů. Vysoká znalost této pojišťovny souvisí jednak s tím, že 57 % dotázaných ji považuje za svou mateřskou pojišťovnu, tj. za pojišťovnu, u které má sjednáno nejdůležitější pojištění. Mezi nadprůměrně známé pojišťovny patří také Allianz pojišťovna, a.s. a Kooperativa, pojišťovna, a.s., které si spontánně vybavuje více než polovina dotázaných.

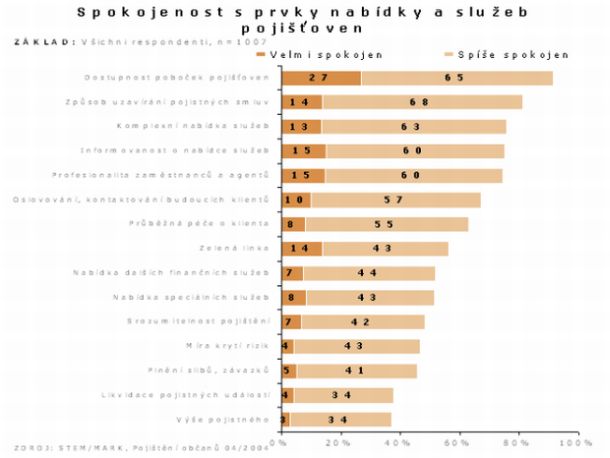

Jsme s pojišťovnami a jejich nabídkou spokojeni?

Obor pojišťovnictví se z hlediska osobního vnímání občany tradičně těší velmi dobrému postavení mezi ostatními odvětvími. Z celkem 17 sledovaných oborů hodnotí občané situaci v pojišťovnictví jako 2.-3. nejlepší. Vůbec nejlépe je hodnocena oblast médií, následovaná právě pojišťovnictvím a financemi, peněžnictvím (kromě bank). Situaci v pojišťovnictví považuje za velmi nebo spíše dobrou 63 % dotázaných.

Jak jsou lidé s pojišťovnami a jejich nabídkou spokojeni ukazuje následující graf:

Které produkty pojišťoven využíváme?

Dotázané domácnosti mají uzavřena průměrně tři různá pojištění, což je dlouhodobý trend již od roku 1999. Ačkoli se nemění počet sjednaných pojistných smluv, postupně se zvyšuje objem finančních prostředků vydaných v domácnosti na pojištění. V roce 1999 vydala domácnost částku přibližně 7 800 Kč, v roce 2001 částku cca 10 300 Kč a letos je to 10 500 Kč. Tendenci nárůstu vykazuje také objem peněz vynaložených na každého člena domácnosti, který v roce 1999 činil cca 3 200 Kč, v roce 2001 to bylo 3 900 Kč a letos přibližně 4 000 Kč.

Výzkum ukázal, že nejrozšířenějším typem pojištění mezi domácnostmi, které mají nějaké pojištění, je pojištění domácnosti (69 %). Ze statistik ČAP však vyplývá, že zastoupení tohoto pojištění v rámci domácností ČR se pohybuje kolem 50 %. Tento rozdíl je dán odlišností metodiky i cílové skupiny (do výzkumu nejsou zahrnuty domácnosti bez jakéhokoliv pojištění). Povinné ručení (motorová vozidla) má uzavřeno 63 % domácností, 45 % domácností má sjednáno úrazové pojištění a připojištění, 33 % pojištění budov a 31 % domácností má kapitálové životní pojištění. Ostatní typy pojištění jsou méně rozšířené a má je méně než čtvrtina domácností.

Povodně a majetek

Výzkum mapoval i chování respondentů v oblasti majetkového pojištění po povodních v roce 2002. Většina domácností měla pojištění majetku již v období před povodněmi a nic na něm až dosud neměnila (67 %). V období po povodních došlo k určitým změnám pojistných smluv u majetkového pojištění v případě 9 % domácností. Zhruba čtvrtina domácností nemá žádné majetkové pojištění. Pouze menší část z nich o něm alespoň uvažuje, většina ho však nadále odmítá. Mezi respondenty, kteří o pojištění majetku vůbec neuvažují, jsou paradoxně nadprůměrně zastoupeni lidé z oblastí postižených povodněmi.

Životní pojištění a daně

Pouze polovina občanů má alespoň částečnou představu o možnosti využití daňových úlev týkajících se soukromého životního pojištění. Praktickou zkušenost s uplatňováním daňových výhod má 18 % domácností, dalších 16 % je dobře informováno o podmínkách daňových odpočtů a 16 % dotázaných má pouze částečnou představu.

Respondenti, kteří o daňových úlevách v souvislosti s životním pojištěním vůbec neslyšeli (23 %), jsou zejména studenti, osoby s nižším vzděláním, senioři a osoby z domácností s nízkými příjmy.

Dvě třetiny osob, které sjednaly soukromé životní pojištění od roku 2001, přihlédly při svém rozhodování k možnosti daňových úlev. Aktivní kroky směřující k uzavření soukromého životního pojištění hodlají ještě v letošním roce podniknout 4 % dotázaných.

Občané při sjednávání soukromého životního pojištění zohledňují zhruba stejnou měrou jeho rizikovou a kapitálovou složku. 13 % dotázaných uvedlo, že jejich zaměstnavatel jim přispívá na soukromé životní pojištění. Nejčastěji se s touto formou zaměstnaneckých výhod setkáváme v malých firmách s 25-50 zaměstnanci.

Ve shodě s reálným růstem předepsaného pojistného se podle výsledků výzkumu nadále zvyšuje zájem občanů o produkty dlouhodobého finančního zajištění, konkrétně o všechny formy životního pojištění. Prosazení daňových výhod pro tzv. soukromé životní pojištění se ukazuje jako velmi významný motivační prvek pro rozvoj celého pojistného trhu v ČR.

Data z průzkumu pro ČAP

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook