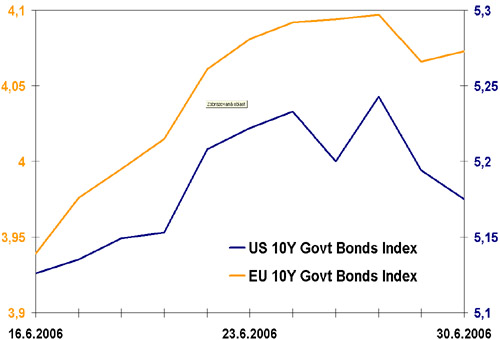

Spojené státy

- Ben Bernanke po čtvrtečním zasedání na tiskové konferenci překvapil prohlášením, které neskrývalo umírněný tón. Fed si silně uvědomuje signály hovořící o ochlazení amerického růstu (přicházející především ze strany trhu nemovitostí). Tedy zatímco jdou sazby o 25bb výše na úroveň 5,25 %, dluhopisový trh posílil a výnosy spadly v týdenním vyjádření o cca o 8bb, a to spíše na kratším konci.

- Jak lze vypozorovat trh zakomponoval ve výnosech ještě jedno zvýšení na 5,50 %, možná se dočkáme již na konci tohoto roku. Pokud by se ale naplnil scénář zpomalení amerického hospodářství, může snížená poptávka i investice působit spíše protiinflačně.

- Otázka pokračování seriálu navyšování sazeb tak zůstává otevřená i po dvouletém výročí. Od 30. června 2004 Fed pravidelně navyšuje, prozatím se během těchto dvou let sazby zvedly o plné 4%.

Evropská unie

- Další rekordní čísla indikátoru Ifo (nejvýše v posledních 15 letech), která se objevila v úterý, dluhopisům příliš nepřidala. Konec týdne se však vyvíjel v tónu mírných slov přicházejících ze Spojených států. Trh proto spíše stagnoval.

- Politika ECB se v porovnání s americkým Fedem jeví již delší dobu jako nepříliš průhledná. V jednotlivých prohlášeních Fedu jsou zřetelné signály pro trh a celkově jde o velmi proaktivní přístup. Na druhé straně evropská centrální autorita mnohdy jedná spíše pasivně a neočekávaně.

- Navyšování sazeb díky inflačním rizikům je dnes patrné na každém kroku, výroky prezidenta Tricheta poukazují na utažení měnové politiky. Trh předpokládá další navýšení již na červencovém zasedání, v ročním horizontu lze předpokládat nárůst o 50bb.

Region střední Evropy

- U nás proběhlo zasedání ČNB podle očekávání. Sazby zůstaly na 2,00 %. Inflační rizika jsou v domácí ekonomice dobře ukotvena, inflace se sice dostala těsně nad 3 procenta, to ale spíše vlivem vysokých cen energií.

- Sazby ponechána na stávající úrovni také v Polsku, a to na 4,00 %. Také díky těmto rozhodnutím dluhopisy u nás a v Polsku získaly.

- V regionu trhy v současnosti spíše reagují na politické události. Po nedávných patových volbách v České republice se ke slovu přihlásily naši východní sousedé. Rozhodnutí Róberta Fica sestavit vládu s Mečiarovou HZDS a nacionalistickou SNS trhy příliš nepotěšilo, řešení „polskou cestou“ vyneslo výnosy po celé délce směrem nahoru, i když větší dopad je k vidění spíše na devizových trzích.

- V Maďarsku jsou dluhopisy dále níže, v minulém týdnu ztratily téměř 0,5 procenta. Opakování je matka moudrosti: schodky veřejných rozpočtů, snížený rating od Standard and Poor’s.

Tabulka: Výnos do splatnosti vládních dluhopisů

| USA | EU | ČR | HU | PL | |

|---|---|---|---|---|---|

| 1 rok | 5,17 | 3,57 | 3,02 | 8,54 | 5,02 |

| týdenní změna | -0,095 | 0,054 | 0,002 | 0,478 | -0,066 |

| měsíční změna | 0,250 | 0,300 | 0,265 | 1,585 | 0,475 |

| 3 roky | 5,15 | 3,67 | 3,34 | 8,60 | 5,32 |

| týdenní změna | -0,087 | 0,033 | -0,031 | 0,488 | -0,042 |

| měsíční změna | -0,232 | 0,247 | 0,337 | 1,609 | 0,561 |

| 5 let | 5,13 | 3,84 | 3,71 | 8,36 | 5,56 |

| týdenní změna | -0,080 | 0,010 | -0,021 | 0,327 | -0,123 |

| měsíční změna | 0,211 | -0,226 | 0,337 | 1,393 | 0,455 |

| 10 let | 5,18 | 4,07 | 4,11 | 7,95 | 5,69 |

| týdenní změna | -0,047 | -0,008 | -0,066 | 0,367 | -0,187 |

| měsíční změna | 0,163 | 0,141 | 0,182 | 1,013 | 0,299 |

Zdroj: Bloomberg, AKAM

Graf:

Zdroj: Bloomberg, AKAM

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook