Paušální daň činí v letošním roce 5 994 Kč měsíčně a její výše se každoročně mění. Vstup do paušálního režimu je omezen limitem příjmů do 1 milionu Kč. Mezi hlavní výhody paušální daně patří to, že se osoba samostatně výdělečně činná (OSVČ) dále nemusí starat o podávání daňového přiznání a přehledů.

Mezi nevýhody patří to, že se OSVČ musí rozloučit s uplatněním daňového bonusu.

- Paušální daň v roce 2022

- Zvýšení limitu k přihlášení k paušální dani

- 3 nová pásma paušální daně

- Výše paušální daně v roce 2023

- Do kdy se přihlásit k paušální dani na rok 2023?

Zdroj: Depositphotos

Paušální daň v roce 2022

Jak jsme psali výše, paušální daň má v letošním roce hodnotu 5994 Kč měsíčně a zahrnuje:

- Zdravotní pojištění – 2627 Kč měsíčně

- Důchodové pojištění – 3267 Kč měsíčně

- Daň z příjmu fyzických osob – 100 Kč měsíčně

Do systému paušální daně se mohou přihlásit ty OSVČ, jejichž roční příjem je nižší než 1 000 000 Kč a nejsou registrované k platbě DPH.

Ministerstvo financí odhaduje, že paušální režim letos využije přes 80 tisíc živnostníků. Dodejme, že dle ČSSZ v Česku podniká 1,081 milionu podnikatelů, kteří si samostatnou výdělečnou činností skutečně vydělávají.

„Očekáváme, že příští rok by se díky zvýšení limitu na 2 miliony Kč mohlo k paušální dani nově přihlásit až 30 tisíc živnostníků,“ doplnil ministr financí Zbyněk Stanjura (ODS).

Změny v paušální dani v roce 2023 – zvýšení limitu na 2 miliony Kč

Hlavní změnou je zvýšení limitu paušální daně pro OSVČ s příjmy až do 2 milionů Kč, což jde ruku v ruce se zvýšením limitu pro OSVČ pro placení DPH, ten se má od 1. ledna 2022 rovněž zvýšit na 2 miliony Kč.

3 pásma paušální daně v roce 2023

Ministerstvo financí zdůvodňuje rozdělení paušální daně na 3 pásma velmi širokým rozpětím příjmů paušalistů a snahou paušální daň přiblížit k odvodům, jež by poplatník zaplatil na dani z příjmů a odvodech na zdravotním a sociálním pojištění.

Zavedená 3 pásma paušální daně budou odvozená od:

- výše příjmu

- výdajového paušálu

Tímto krokem ovšem ministerstvo paušální daň znepřehlední. Nicméně pro první pásmo s ročním příjmem do 1 milionu korun se prakticky nic nemění.

Jednotlivá pásma následně vypadají takto:

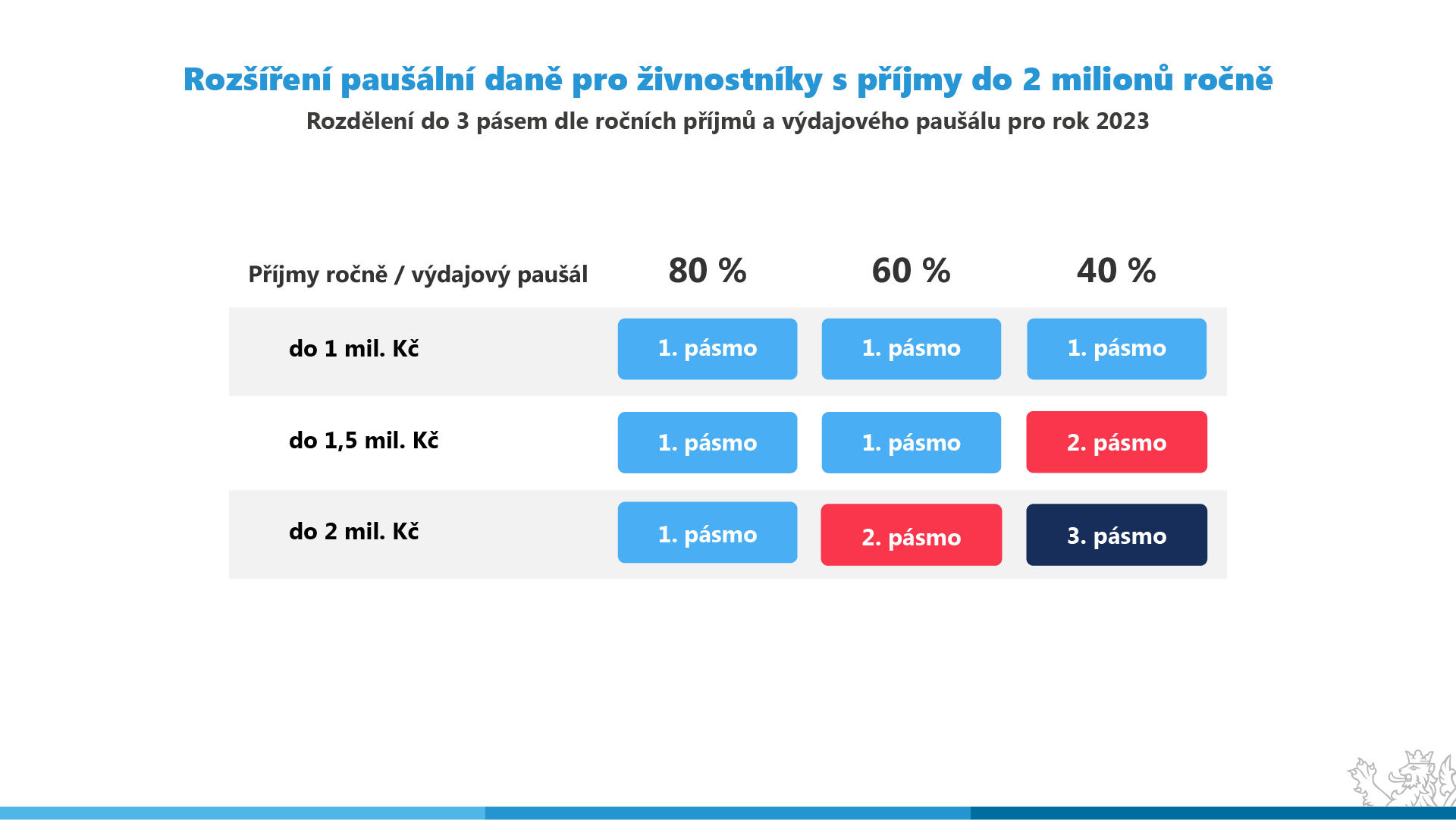

1. pásmo – Příjmy do 1 mil. Kč, paušální daň cca 6500 Kč

Do 1. pásma spadají OSVČ s příjmem do 1 milionu Kč (včetně OSVČ uplatňující výdajový paušál 40 %).

Nicméně do 1. pásma mohou vstoupit ty OSVČ s příjmy do 1,5 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80% či 60% výdajový paušál.

Dále do prvního pásma spadají ty OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % z příjmů z činnosti, na kterou lze uplatnit 80% výdajový paušál.

2. pásmo – Příjmy od 1 mil. Kč do 1,5 mil. Kč, paušální daň 16 000 Kč

Do 2. pásma spadají OSVČ s příjmem od 1 do 1,5 milionu Kč, a to bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňující výdajový paušál 40 %).

Dále ty OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80% či 60% výdajový paušál.

3. pásmo – Příjmy od 1,5 mil. Kč do 2 mil. Kč, paušální daň 26 000 Kč

Do 3. pásma spadají OSVČ s příjmem od 1,5 do 2 milionů Kč bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňující výdajový paušál 40 %).

Pro větší přehlednost dodáváme tabulku ministerstva financí, která určuje pásma pro OSVČ

Zdroj: Ministerstvo financí

Shrnutí pásem a výše paušální daně

| Pásmo | Paušální daň měsíčně | Daň z příjmu | Důchodové pojištění | Zdravotní pojištění |

|---|---|---|---|---|

| 1. pásmo (pro rok 2022) | 5994 Kč | 100 Kč | 3267 Kč | 2627 Kč |

| 2. pásmo | 16 000 Kč | 4936 Kč | 7446 Kč | 3591 Kč |

| 3. pásmo | 26 000 Kč | 9320 Kč | 11 388 Kč | 5292 Kč |

OSVČ musí zůstat po celé zdaňovací období v jednom pásmu.

Jaká bude výše paušální daně v roce 2023?

Výše paušální daně se každoročně mění a její jednotlivé části se odvozují od minimální výše zdravotního (letos 2627 Kč) a důchodového pojištění zvýšeného o 15 % (letos 3267 Kč) a daně z příjmů ve výši 100 Kč.

Minimální výše zdravotního a důchodového pojištění se odvozuje od průměrné hrubé mzdy, kterou stanovuje nařízení vlády.

Rok 2022 je ve znamení vysoké inflace, tudíž se dá předpokládat nárůst průměrné hrubé mzdy o 10 % či více.

Paušální daň pro OSVČ s příjmy do 1 milionu korun v roce 2023 tedy pravděpodobně přesáhne 6500 Kč.

Celková paušální záloha bude v příštím roce ve druhém pásmu činit 16 000 Kč měsíčně (4963 Kč daň z příjmů, 7446 Kč důchodové pojištění a 3591 Kč zdravotní pojištění).

Ve třetím pásmu pak bude výše paušální daně činit 26 000 Kč měsíčně (9320 Kč daň z příjmů, 11 388 Kč důchodové pojištění a 5292 Kč zdravotní pojištění).

Ministerstvo financí odhaduje, že díky zvýšení limitu na 2 miliony Kč umožní vstup do paušálního režimu nově až 60 tisíc OSVČ navíc. Dále ministerstvo předpokládá, že pro zhruba polovinu z nich může být přihlášení do paušální daně výhodné a mohou tak reálně učinit.

Nicméně při samotném zavádění paušální daně se odhadoval daleko větší zájem o paušální daň. Uvidíme, jaký bude o vstup do paušálního režimu zájem. Konec roku napoví.

Přesuny mezi pásmy paušální daně jsou možné

Mezi pásmy půjde přecházet. Jestliže OSVČ zjistí, že překročila podmínky pro svoji kategorii, bude moci přejít do vyššího pásma či naopak, ale vždy od 1. ledna.

Může tak učinit před obdobím, ale i ex post. Jestliže podnikatel bude očekávat, že bude ve vyšším pásmu, může rovnou platit více.

OSVČ měla nižší příjmy, než ve kterém byla pásmu

Pokud nastane situace, že je plátce paušální daně ve vyšším pásmu, ale splní podmínky pro zařazení do nižšího pásma, finanční úřad mu vyšší daň z příjmu (přeplatek) vrátí (či ho použije na pokrytí paušální daně v dalším zdaňovacím období).

Jiná situace je ovšem u odvodů na sociálním a zdravotním pojištění, ty se plátci paušální daně nevrátí.

V případě nižších příjmů je podání oznámení o přechodu do nižšího pásma paušální daně pouze možnost, nikoli povinnost. OSVČ může nadále platit dle paušálního pásma, do kterého je přihlášen.

Pokud OSVČ bude tušit, že se mu v dalším roce sníží příjmy, měla by zareagovat tak, že od nového roku přejde do nižšího pásma paušální daně či z režimu paušální daně vystoupí, jinak bude hrozit, že jeho odvody na zdravotním a důchodovém pojištění budou zbytečně vysoké.

OSVČ měla vyšší příjmy, než ve kterém byla pásmu

Jestliže OSVČ byla v nižším pásmu, ale kvůli vyšším příjmům splnila podmínky pro pásmo vyšší, doplatí paušální daň po konci roku. Tuto skutečnost nahlásí finančnímu úřadu a od nového roku bude již ve vyšším pásmu paušální daně.

Přesun do vyššího pásma (vyšší příjmy) musí OSVČ nahlásit vždy finančnímu úřadu a podat oznámení o jiné výši paušální daně. Daňové přiznání ani přehledy OSVČ podávat nemusí.

Pokud by OSVČ tak neučinila, musela by po skončení zdaňovacího období podat daňové přiznání a přehledy a doplatit daň z příjmů a důchodové a zdravotní pojištění.

Jestliže se OSVČ dostane svými příjmy do vyššího pásma, musí v něm minimálně 1 rok setrvat, přestože by další rok splňoval podmínky pro pásmo nižší. V tomto případě je pro OSVČ výhodnější od paušální daně ustoupit.

Nelze být v nejnižším pásmu a případně „doplácet“ paušální daň z vyšších pásem opakovaně.

Jestliže si například v roce 2023 zvolíte 1. pásmo, ale na konci roku budete splňovat podmínky pro vyšší pásmo, v roce 2024 budete spadat do vyššího pásma, v 1. pásmu dále být nemůžete. Nicméně budete moci z paušálního režimu vystoupit.

OSVČ a příjmy nad 2 miliony Kč

Jestliže příjmy OSVČ, platící paušální daň, přesáhnou 2 miliony Kč, musí podat daňové přiznání a přehledy. Dále se musí registrovat k DPH a vystoupit z režimu paušální daně.

Do kdy se přihlásit k paušální dani na rok 2023?

Jelikož ještě změny u paušální daně neprošly celým legislativním procesem, nemáte kam spěchat.

Pro přihlášení k paušální dani na rok 2023 budete mít čas pravděpodobně až do 10. ledna 2023.

Návrh novely ministerstvo financí poslalo do připomínkového řízení a přibližně do konce června by jej měla projednat vláda. Ve vládní koalici má návrh širokou podporu a čeká se hladký průběh schvalování, protože vládní strany mají v poslanecké sněmovně i v senátu většinu.

Jestliže chcete sledovat novinky o změnách u paušální daně a schvalování daňového balíčku, sledujte nás na našich facebookových stránkách Finance.cz.

K ukončení paušálního režimu vám stačí 1 dokument

Poslední změnou v novele bude zavedení společného oznámení při ukončení paušálního režimu, které podáte správci daně. Ten tuto informaci předá vaší zdravotní pojišťovně a České správě sociálního zabezpečení.

Nově tedy bude možné opustit paušální režim pomocí jednoho dokumentu.

Jaký bude mít rozšíření paušální daně dopad na státní rozpočet?

Ministerstvo financí odhaduje dopad na veřejné rozpočty v hodnotě 600 milionů Kč, na státní rozpočet z toho připadá propad o 500 milionů Kč ročně.

Výpadek ve výběru DPH kvůli zvýšení limitu odhaduje ministerstvo maximálně na 10 miliard Kč pro veřejné rozpočty, z čehož 6,4 miliardy Kč bude výpadek státního rozpočtu, 2,6 miliardy Kč na rozpočty obcí a 1 miliarda Kč na rozpočty krajů.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook