V roce 2023 byla výše paušální daně 6208 Kč měsíčně, nicméně paušální daň se každý rok mění na základě růstu výše odvodů zdravotního a důchodového pojištění a v roce 2024 vzroste. Loni navíc byla zavedena 3 pásma paušální daně a zvýšen byl rovněž limit k registraci k DPH.

- Paušální daň v roce 2024 se zvýší na 7498 Kč

- Jak a kdo se může přihlásit do režimu paušální daně pro rok 2024?

- Jaká jsou pásma paušální daně?

- Jak do režimu paušální daně vstoupit a jak vystoupit?

Zdroj: Depositphotos

Paušální daň v roce 2024 se zvýší na 7498 Kč

V roce 2024 vzroste paušální daň na 7498 Kč kvůli růstu záloh na důchodové a zdravotní pojištění pro osoby samostatně výdělečně činné (OSVČ).

Měsíční částka paušální daně 7498 Kč v sobě zahrnuje:

- Zdravotní pojištění – 2968 Kč měsíčně

- Důchodové pojištění – 4430 Kč měsíčně

- Daň z příjmů fyzických osob – 100 Kč měsíčně

Kdo měl tedy roční příjem do 1 milionu korun a platil paušální daň, mění se pro něj pouze výše paušální daně.

Podnikatelé, kteří měli roční čistý zisk do 2 milionů korun, ovšem mohou do režimu paušální daně vstoupit také, od 1. ledna 2023 jsou totiž zavedena další 2 pásma paušální daně, protože vzrostl limit k registraci k DPH na 2 miliony korun.

Jak a kdo se může přihlásit do režimu paušální daně pro rok 2024?

Přihlásit se do režimu paušální daně mohou nyní ty OSVČ, jejichž příjmy v roce 2024 nepřesáhnou 2 miliony korun.

Do paušálního režimu nemohou vstoupit OSVČ registrované k platbě daně z přidané hodnoty (DPH), OSVČ, vůči které bylo zahájeno insolvenční řízení, ani ty OSVČ, jež jsou společníky veřejné obchodní společnosti, ani komplementáři komanditní společnosti. Dále OSVČ, která chce vstoupit do paušálního režimu, nesmí vykonávat činnost, ze které plynou příjmy ze závislé činnosti (zaměstnání), s výjimkou příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně (například pracovníci na DPP s příjmem do 10 000 Kč či na DPČ s příjmem do 3999 Kč).

Ministerstvo financí oznámilo, že paušální režim v roce 2023 využívalo přes 100 tisíc živnostníků. Dodejme, že podle ČSSZ v Česku podniká 1,13 milionu lidí, kteří si samostatnou výdělečnou činností skutečně vydělávají.

Zavedení 3 pásem pro OSVČ v režimu paušální daně a limit k registraci k DPH

Vládní návrh v roce 2023 zvýšil hranici pro povinnou registraci k DPH na 2 miliony korun.

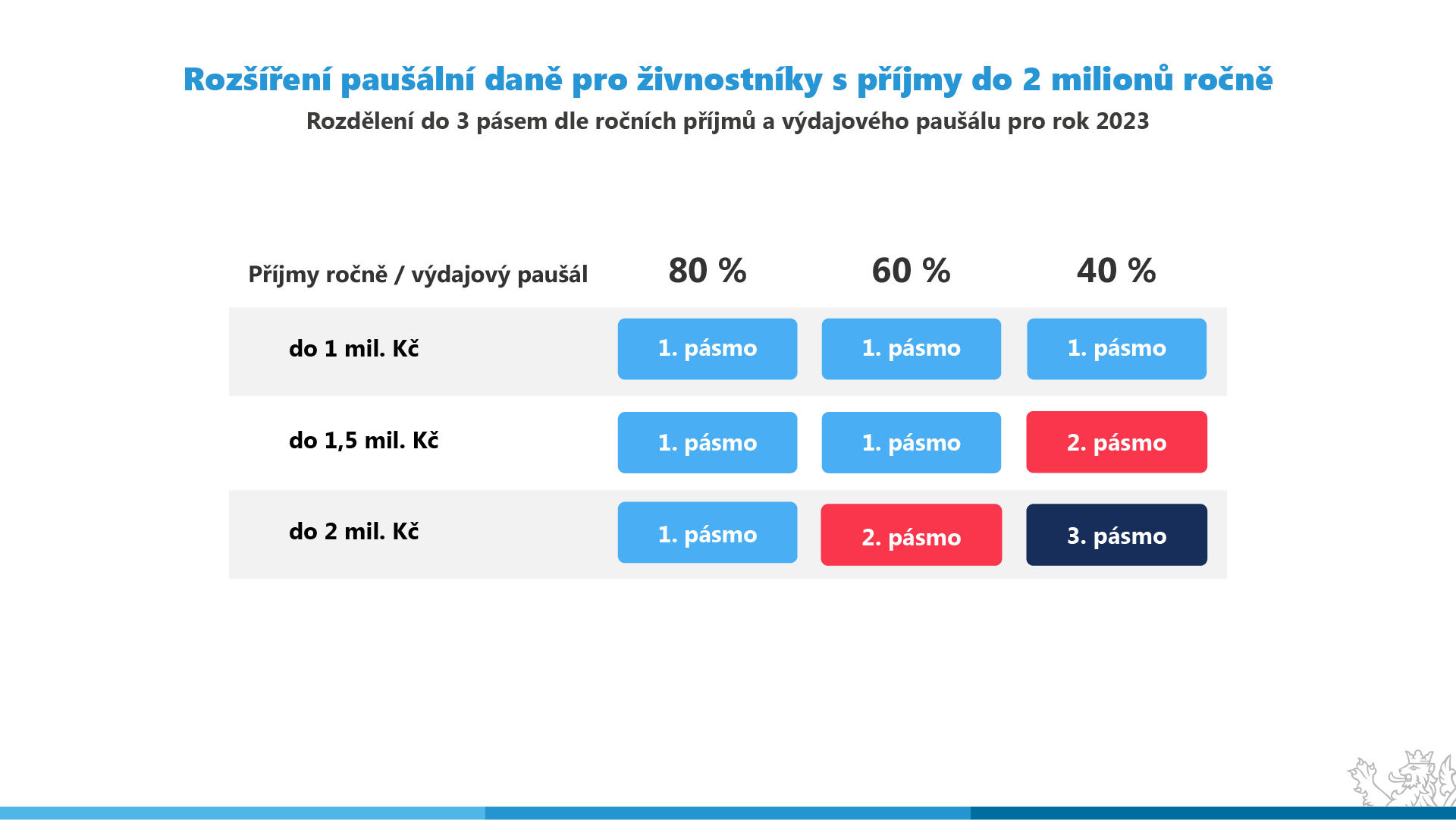

Vládní opatření rovněž zavádí 3 pásma paušální daně, která jsou odvozena od výše příjmu a výdajového paušálu, který OSVČ využívá.

Pásma jsou stanovena následovně:

1. pásmo – Příjmy do 1 mil. Kč, paušální daň 7498 Kč

Do 1. pásma spadají OSVČ s příjmem do 1 milionu Kč (včetně OSVČ uplatňujících výdajový paušál 40 %).

Do 1. pásma mohou vstoupit ty OSVČ s příjmy do 1,5 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80%, či 60% výdajový paušál.

Do 1. pásma mohou vstoupit ty OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80% výdajový paušál.

2. pásmo – Příjmy od 1 mil. Kč do 1,5 mil. Kč, paušální daň 16 748 Kč

Do 2. pásma spadají OSVČ s příjmem od 1 do 1,5 milionu Kč, a to bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňujících výdajový paušál 40 %).

Do 2. pásma mohou vstoupit OSVČ s příjmy do 2 mil. Kč, které mají alespoň 75 % příjmů z činnosti, na kterou lze uplatnit 80%, či 60% výdajový paušál.

3. pásmo – Příjmy od 1,5 mil. Kč do 2 mil. Kč, paušální daň 27 139 Kč

Do 3. pásma spadají OSVČ s příjmem od 1,5 do 2 milionů Kč bez ohledu na typ samostatné činnosti (včetně OSVČ uplatňujících výdajový paušál 40 %).

Pro větší přehlednost dodáváme tabulku Ministerstva financí, která určuje pásma pro OSVČ:

Zdroj: Ministerstvo financí

Pro OSVČ s příjmem do 1 milionu korun se nic nemění, nicméně OSVČ musí po celé zdaňovací období zůstat v jednom pásmu.

Shrnutí pásem a výše paušální daně v roce 2024 podle vládní novely

| Pásmo | Paušální daň měsíčně | Daň z příjmů | Důchodové pojištění | Zdravotní pojištění |

|---|---|---|---|---|

| 1. pásmo | 7498 Kč | 100 Kč | 4430 Kč | 2968 Kč |

| 2. pásmo | 16 745 Kč | 4936 Kč | 8191 Kč | 3591 Kč |

| 3. pásmo | 27 139 Kč | 9320 Kč | 12 527 Kč | 5292 Kč |

Zdroj: Finanční správa

Do paušálního režimu pro rok 2024 můžete vstoupit do 10. ledna 2024

Přihlásit se do paušálního režimu na příští rok můžete již nyní, lhůta pro podání oznámení o vstupu do paušálního režimu je do 10. ledna 2024.

Oznámit finanční správě vstup do paušálního režimu lze snadno online (skrz portál či datovou schránku) či fyzicky na finančním úřadu. Dále není nutné kontaktovat ČSSZ či vaši zdravotní pojišťovnu.

Co když chcete paušální režim dobrovolně opustit či již nesplňujete podmínky pro paušální režim?

Jestliže chcete paušální režim opustit a v roce 2024 se vrátit k zálohám, musíte to finanční správě oznámit do 10. ledna 2024.

Pokud jste v paušálním režimu a zjistíte, že nesplňujete podmínky pro paušální režim, musíte to správci daně oznámit do 15 dnů. Typicky se jedná o situaci, kdy vaše příjmy za rok přesáhly 2 miliony korun. Po konci kalendářního roku pak musíte podat daňové přiznání a přehledy pro vaši zdravotní pojišťovnu a na ČSSZ.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem