V srpnu tomu bylo přesně deset let poté, co ruská vláda vyhlásila zmražení svých závazků a splátek zahraničního dluhu, což bezprostředně vedlo k prudké devalvaci ruského rublu, kolapsu finančního systému, masivní inflaci a otřesům na světových finančních trzích, které znamenaly konec např. pro obří hedžový fond Long-Term Capital Management. Tehdejší krize měla za následek okamžitou devalvaci rublu, který ztratil až 70% ze své hodnoty, což byla zároveň ale jedna z hlavních příčin poměrně rychlé stabilizace země, která mohla nastoupit cestu restrukturalizace od deficitů běžného účtu platební bilance směrem k přebytkům a k dynamicky rostoucí ekonomice, která za posledních pět let dokázala růst v průměru sedmi procenty.

Osmičky jsou však zdá se osudové také pro Rusko a rok 2008 přináší další vlnu problémů, i když kvalitativně menších než ty, kterými si Rusko procházelo před deseti lety. V centru pozornosti je však opět rubl, kterému hrozí další devalvace.

V čem je problém?

Finanční krize, která minulé léto postihla světové trhy a která se ze Spojených států začala pozvolna přelévat i do ostatních regionů zasáhla v polovině tohoto roku velmi tvrdě také Rusko. Asi nejlépe lze tento fakt vypozorovat z vývoje ruského akciového indexu (RTS), který od letošního června do listopadu ztratil téměř 70% ze své hodnoty. Samotný výprodej ruských akcií by nebyl nic překvapivého v kontextu hromadné likvidace rizikovějších pozic na světových trzích, která se konec konců dotkla také akciového trhu v České republice a ostatních vyspělých či méně vyspělých zemí. Pozoruhodná však byla síla výprodejů v Rusku, za kterou stojí jedno čistě ruské specifikum, a to závislost ekonomiky na obchodu s ropou a ostatními komoditami. Akciovému indexu RTS dominují z 51% právě společnosti těžící ropu a zemní plyn a není proto náhodou, že se masivních výprodejů dočkaly ruské akcie zrovna v době, kdy začala cena ropy na světových trzích prudce klesat a v polovině listopadu se tak během pěti měsíců dostala, stejně jako ruské akcie, na třetinu ceny, kterou dosahovala ještě v polovině roku. Pád akcií v Rusku má však na tamní ekonomiku zcela jiné dopady než pád akcií ve Spojených státech, nebo v jakékoliv jiné Evropské zemi. Ruské akcie jsou totiž hlavním jměním tamních oligarchů, kteří v minulých letech bohatli mj. právě na jejich překotném růstu a kteří jimi navíc ručí za půjčky od zahraničních bank na kterých vybudovali svá impéria. Tyto dluhy však zchudlým miliardářům začínají přerůstat přes hlavu, když kolaterál kterými za ně ručí (akcie), ztrácí na hodnotě a zahraniční banky tak požadují jeho navýšení. K uspokojení svých věřitelů tak jsou oligarchové nuceni prodávat svůj majetek, což je případ například Vladimira Potanina, který hledá kupce pro své platinové doly v USA, nebo Olega Deripasky, který se zbavil své největší zahraniční investice do kanadské firmy Canadian Magna International.

Snadno dostupné úvěry jsou minulostí

Do problémů se však díky svým vysokým závazkům vůči zahraničí začínají dostávat i oligarchy vlastněné největší ruské firmy a celý finanční sektor. Téměř veškerá investiční aktivita ruských těžařských firem je totiž financována dolarovými dluhopisy, jejichž objem dosahoval v polovině tohoto roku 142 mld. dolarů. Určitou část těchto dluhů je třeba refinancovat, což může být i pro takto velké firmy velmi tvrdý oříšek, když obchodníci ztrácejí o jejich dluhy zájem, popřípadě požadují daleko vyšší výnos než v minulosti. Například pojištění proti riziku defaultu (CDS) na dluh Gazpromu v říjnu rostlo na 1400 bazických bodů, což znamená že bude-li chtít držitel pětiletého dluhopisu v hodnotě 10 mil. dolarů záruku proti krachu firmy, musí ručiteli zaplatit 1,4 mil. Již CDS ve výši 1000bsp. je přitom považováno za vysokou pravděpodobnost krachu dané firmy. V ještě složitější situaci než ruské firmy je však tamní finanční sektor. Ruské soukromé banky dokázaly za poslední dekádu nastřádat díky málo rozvinutému úvěrovému trhu dluh ve výši 146 mld. dolarů, které byly směřovány na běžné úvěry ke koupi automobilů, či domů, jež ale poskytovaly domácnostem v rublech. I ruské banky se díky své závislosti na zahraničním kapitálu a potřebě refinancovat dluh dostávají do velkých problémů a tak se celou situaci v polovině října rozhodla řešit vláda velkými finančními injekcemi. Ta uvolnila 36 mld. dolarů přímo pro domácí bankovní sektor a dalších 50 mld. přes státní rozvojovou banku Vneshekonombank (VEB) pro největší ruské firmy, jako například pro telekomunikační holding VimpelCom, jehož 44% podíl ve formě akcií koncem října málem propadnul jako zástava za úvěr od německé Deutshe Bank.

Nebezpečný rubl

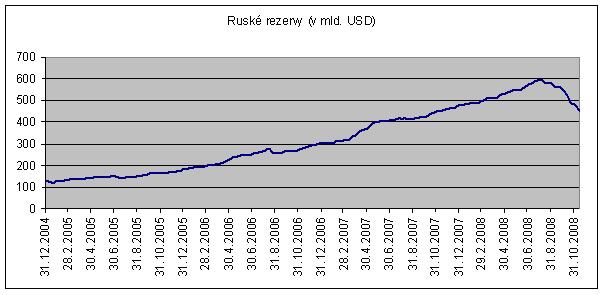

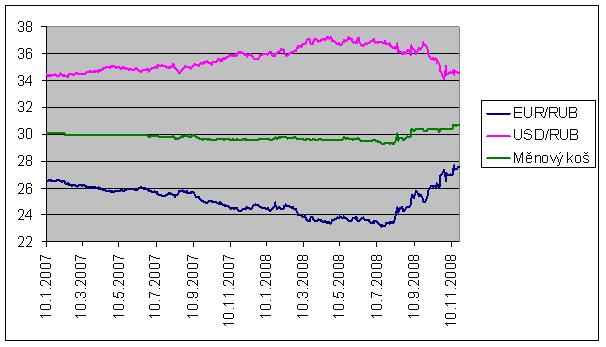

Alfou a omegou pro další vývoj situace v Rusku je nyní ale především kurz domácí měny. O tu se stará centrální banka, která ji bez větších výkyvů fixuje ke koši měn, kde je z 55% zastoupen americký dolar a ze 45% euro. Právě stabilní kurz rublu je jedním ze základních kamenů, který pomohl po šoku z konce dvacátého století obnovit důvěru ruské veřejnosti v domácí finanční sektor a nastartovat tak období dynamického hospodářského růstu z minulých let. Na druhou stranu to však byl právě stabilní rubl, který povzbuzoval k zadlužování v zahraničních měnách, což mělo za následek téměř trojnásobné zvýšení zahraničního dluhu během posledních pěti let až na současných 527 mld. dolarů (červen 2008). Vzhledem k rychlému hospodářskému růstu a vysokým přebytkům běžného účtu neměla Ruská centrální banka žádný problém s udržováním pevného kurzu rublu, když jeho tendenci posilovat sterilizovala shromažďováním devizových rezerv, které rostly závratným tempem až téměř na 600 mld. dolarů z poloviny tohoto roku.

Zdroj: http://cbr.ru

Náhlý a intenzivní odliv kapitálu v průběhu posledních čtyř měsíců však situaci zcela obrátil, když investoři začali kapitál ve velkém odčerpávat. Aby udržela rubl ve vytyčeném koridoru a zabránila jeho oslabování, reagovala centrální banka masivním prodejem částí rezerv, které jen od srpna do listopadu klesly o závratných 25% až na 453 mld. Takto obří odliv rezerv během tak krátké doby otevírá prostor pro spekulace jak dlouho ještě bude ochotna a hlavně schopna Ruská centrální banka bránit domácí měnu a nebude-li třeba ji významně devalvovat. Všeobecně se má za to, že cena ropy kolem 70 USD/barel je dostatečná k tomu, aby Rusko dokázalo vybalancovat běžný účet, avšak v listopadu se cena ropy dostala až pod 50 USD a pokud na této ceně zůstane delší dobu, tlaky na oslabování rublu budou i nadále narůstat. Zatímco ještě nedávno ruští politici odmítali jakékoliv spekulace o slabším rublu, od srpna je jeho oslabování realitou, když do listopadu ztratil k měnovému koši 4%.

Zdroj: http://cbr.ru

Zůstane-li ropa tak levná jako je doposud a pokud bude přetrvávat všeobecná neochota k rizikovějším investicím, nezbude Ruské centrální bance nic jiného než nechat rubl dále oslabovat, aby zabránila dalšímu odlivu rezerv a zmírnila tlak na běžný účet. Rovnice má však i druhou stranu a její řešení není ani zdaleka tak jednoduché, protože odstranění jednoho problému automaticky vyvolá problém druhý, neméně závažný. Samotná devalvace rublu totiž může odstartovat run na domácí banky, díky stále ještě čerstvým vzpomínkám Rusů na měnovou krizi z roku 1998. Již nyní čelí ruské banky tlaku na svá depozita, které si rusové vybírají, aby z obav před devalvací směnily své úspory do cizí měny, což mělo jen v říjnu za následek, že domácí banky přišly již o 6% z celkového objemu depozit. Devalvace by navíc způsobila růst hodnoty zahraničního dluhu, což by mohlo řadu firem, finančních institucí, ale i veřejný sektor, který má dluhy v celkové výši 195 mld. dolarů, dostat do pozice, kdy bude mimořádně složité tento dluh spravovat. Jen za čtvrté čtvrtletí přitom ruské firmy podle centrální banky musejí splatit, nebo refinancovat dluh dosahující 47,5 mld. dolarů a za celý rok 2009 pak až 160 mld.

Mocenská politika není zadarmo

Současná výše rezerv zatím stačí k tomu, aby Rusko v krátkém horizontu dokázalo tlumit ekonomické dopady finanční krize a levné ropy na kurz rublu, avšak pokud problémy budou trvat, situace se začne vyostřovat. Dosavadní postoj centrální banky nasvědčuje tomu, že bude pokračovat v pozvolném uvolňování kurzu rublu k měnovému koši, aby tak nevylekala jednorázovou devalvací domácí střadatele. Tím jak Rusko přichází o rezervy se mu však rapidně snižuje manévrovací prostor a jeho atraktivita v očích zahraničních investorů klesá ještě více, čehož důkazem je například výnos z třicetiletých dluhopisů, který v listopadu atakoval sedmileté maximum až na 12,60%. Rusko se tak stává rukojmím své dosavadní politiky a současná finanční krize ve světě jej zatlačila do pozice, ze které nebude jednoduché cesty ven. Malá otevřenost zahraničním investicím do klíčových odvětví ruského průmyslu a snaha podržet si maximální kontrolu nad nejdůležitějšími společnostmi a finančními institucemi vedla k tomu, že jedinou možností jak financovat jejich rozvoj byly díky nedostatečnému domácímu kapitálu půjčky ze zahraničí, jejichž cenou je pouze úrok a ne odevzdání části rozhodovacího práva k řízení společnosti, jako by tomu bylo v případě přímé kapitálové investice. Vysoké dluhy v zahraniční měně však při jakémkoliv oslabení domácí měny roztáčí nebezpečnou dluhovou spirálu na jejímž konci může být tvrdé vystřízlivění ze snahy bránit volnému pohybu kapitálu za cenu vlastní, mocenské politiky.

Autor článku působí jako analytik společnosti X-Trade Brokers.

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc