Deset šokujících předpovědí pro rok 2009. Tak by se dala nazvat série článků, kterou na Finance.cz publikujeme každý týden. Ve druhém dílu bude řeč o perspektivách růstu. První díl - Čínské HDP: 0 %? naleznete na uvedené adrese.

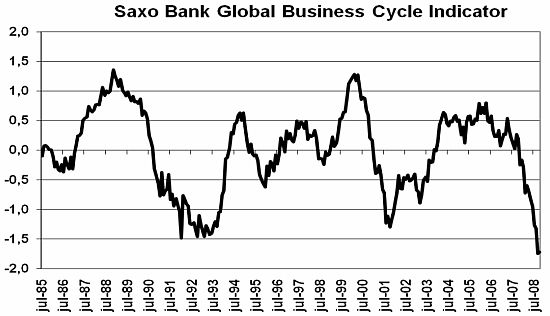

Světová ekonomika zažívá nejhorší kontrakci od počátku 80. let. V celém roce 2008 byla ekonomická aktivita ve volném pádu a přepokládáme, že tomu tak bude i v roce 2009. Indikátor globálního obchodního cyklu Saxo Bank ukazuje nejhorší a nejrychlejší pokles v historii (viz graf).

Protože současná recese je horší a větší svým rozsahem – z hlediska geografického a třídy aktiv, domníváme se, že ukazatel může během roku 2009 pokračovat v poklesu, i když pomaleji než předtím. Podobně jako v období 1992-93 budeme pravděpodobně svědky dvou nebo tří let se stále nižší ekonomickou aktivitou.

Mnoho zemí se již dostalo do recese – buď de facto nebo podle technické definice (dvě následující čtvrtletí kontrakce HDP). Jejich počet poroste a toky globálního obchodu se budou zmenšovat, zatímco stále více spotřebitelů bude svou spotřebu omezovat ještě více, než to dělali dosud.

Domníváme se, že většina zemí na světě zažije v roce 2009 recesi. Protože kořeny současné krize spočívají ve financích, zejména země s velkými schodky běžného účtu zažijí finanční problémy a budou v roce 2009 pravděpodobnými kandidáty pro nedodržení svých závazků. Zde zejména sledujeme Baltské státy a východní Evropu a očekáváme v nich závažnou a hlubokou recesi. Ta se však dotkne také států závisejících na příjmech z ropy jako Rusko, Venezuela a Írán, které budou velmi zranitelné.

Graf: Indikátor globálního obchodního cyklu Saxo Bank

Úrokové míry v roce 2009: Deflace nebo inflace?

Nemáme žádné pochybnosti: úrokové sazby budou v roce 2009 klesat a v některých zemích značně. Některé země, jako například Velká Británie, nyní hovoří o přijetí nulové úrokové sazby (Zero Interest Rate Policy (ZIRP), kterou Japonsko přijalo po prasknutí bubliny v roce 1990. Také ECB a SNB budou muset sazby citelně snížit, protože východní Evropa imploduje kvůli své neschopnosti refinancovat svoje půjčky.

Ale tou skutečně velkou otázkou těchto dní je: Budeme mít deflaci nebo inflaci? K odpovědi na tuto otázku je třeba rozumět našemu monetárnímu systému. V dřívějších dobách se směnitelností zlata a s omezeními na růst zásoby peněz, by se dala očekávat silná deflace, protože kapitál byl zničen a skutečná cena dluhu explodovala. Nyní však žádné limity růstu zásoby peněz neexistují. V USA zásoba peněz M1 již vzrostla o ohromujících 10 % poté, co se prakticky 4 roky nehýbala . Na celém světě budou centrální banky dělat to samé: tisknout a utrácet peníze. Domníváme se, že rok 2009 bude rokem deflace, ale že rostoucí zásoby peněz zabrání pádu cen na dlouhou dobu vyústí v inflaci do roku 2010.

Riziko vs. oáza bezpečí: Rozptyly porostou

Uvedené se však bude odehrávat pouze v rozvinutějších zemích s bezpečnými vlastnickými právy a statutem bezpečného útočiště. Jiné země uvnítř rozvíjejících se trhů (EM) nebo s neudržitelnými deficity běžného účtu nebudou schopny snižovat sazby. Ve skutečnosti by mohly země EM sazby zvýšit, aby přitáhly kapitál nebo pouze zabránily jeho velkému odlivu. Jinými slovy, navzdory nynější rekordní výši rizikové přirážky, uvidíme jeho další zvyšování. Rozdíly mezi korporátními a státními dluhopisy, mezi EM a G10, mezi dluhopisy s dlouhou a krátkou splatností, mezi AAA vs. substandardními úvěry se budou dále zvětšovat.

Dlouhý konec křivky

Protože světová ekonomika prožívá nejhorší ekonomickou kontrakci za několik desetiletí, pokud ne nejhorší vůbec, vytváří se obrovské inflační tlaky. Ano, centrální banky budou tisknout peníze jako nikdy předtím, ale nevěříme, že budou schopné překonat deflační tlaky v roce 2009 (obvykle existuje zpoždění asi 9 měsíců mezi změnami monetární politiky a účinky na reálnou ekonomiku a ceny).

Možná toho budou schopny do roku 2010, ale v první polovině roku 2009 vládní dluhopisy překonají všechny jiné typy aktiv. Od 2. pololetí 2009 uvidíme, že se spread mezi US 10letými a 2letými pokladníčními poukázkami v USA dávají na dlouhou cestu nahoru. Trh státních dluhopisů je poslední bublinou, která musí prasknout a “2-10 spread” bude odrážet, že tento předpoklad začne platit na trhu dluhopisů během druhé poloviny roku 2009.

|

18. 2. Třetí díl - Vyplatí se v roce 2009 investovat do akcií? |

5. 2. První díl -

5. 2. První díl - Autor pochází ze Saxo Bank.

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém