... Bez pomoci od MMF a EU by pravděpodobně musela vyhlásit bankrot. Velký podíl na současné situaci přitom nese opaření, které mělo být zárukou prosperity a stability v malé a otevřené ekonomice. Tímto opatřením se stalo zavěšení lotyšské měny (lats) na euro.

Lotyšsko zavěsilo lats na euro 30. prosince 2004 v rámci přípravy na plánovaný vstup do Evropské měnové unie a Lotyšská centrální banka byla od tohoto dne zavázána držet kurz v rozmezí ± 1 % od stanoveného poměru 1 EUR = 0.702804 LVL. Od tohoto dne tak Lotyško přišlo o možnost přizpůsobování se ekonomiky pomocí kurzového kanálu a muselo začít „dohánět“ eurozónu přes cenový kanál, tedy pomocí růstu nominálních mezd a cen.

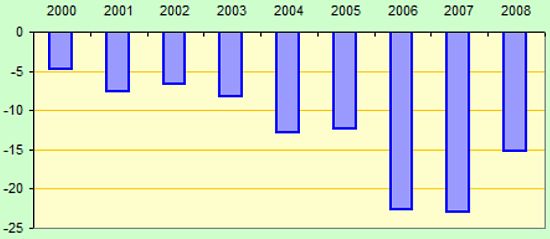

Vzhledem k fixaci kurzu navíc Centrální banka Lotyšska přišla o možnost vykonávání nezávislé měnové politiky a musela se tak přizpůsobovat ECB, což v praxi znamenalo udržování úrokových sazeb na mnohem nižších úrovních, než na kterých by byly v případě vlastní nezávislé měnové politiky. Bezprostřední reakce na fixaci měny byla vskutku zářivá. Již od druhého čtvrtletí roku 2005 následovalo období rapidního hospodářského růstu, který meziročně deset čtvrtletí v řadě neklesnul pod hranici 10 % a který byl tažen neustálým přílivem zahraničního kapitálu a agresivní úvěrovou expanzí. Tu dovolila právě fixace lotyšské měny na euro, která vyžadovala značné rozvolnění měnové politiky. To však mělo negativní dopad na vývoj běžného účtu. Zatímco tak ještě v letech 2001 až 2003 se lotyšský deficit běžného účtu platební bilance pohyboval v relativně přijatelném rozmezí od 5 % do 8 % HDP, v roce 2004 již dosáhnul 13% a v letech 2006 a 2007 pak dokonce přesáhnul hranici 20 % (viz graf).

Graf: Lotyšský deficit běžného účtu platební bilance

Zdroj: IMF WEO

Na vlně expanze

Jen mezi lety 2005 až 2007 se pak deficit lotyšské obchodní bilance více než zdvojnásobil z 1,72 mld. lats na 3,5 mld. lats, což kompenzoval nárůst přebytku finančního účtu, který znamenal čím dále tím větší závislost Lotyšska na zahraničních investicích a také vysokou náchylnost ekonomiky na případnou náhlou změnu kapitálových toků. Rostoucí spotřeba a tudíž i strmý nárůst importu byly vyvolány v Evropě nevídanou úvěrovou expanzí, která po fixaci společné měny na euro a snížení úrokových sazeb nabrala extrémních rozměrů. Peněžní zásoba (měřeno M3) tak například jen během roku 2006 vzrostla o necelých 40 %, přičemž celkový objem úvěrů se v témže roce zvětšil o skokových 53 %. Velká část této expanze přitom byla kryta zahraničním zdroji, když až polovinu z celkového objemu pasiv komerčních bank činí v současnosti zahraniční pasiva.

Bolestivá a ještě bolestivější varianta řešení vzniklých problémů

Vysoká závislost na zahraničí se však nyní stává problémem, se kterým bude jen velmi obtížné se vypořádat. Finanční krize v Evropě způsobila zpomalení úvěrové expanze a následně i prudký pokles zahraničních investic. Na ten jsou citlivé především země s vysokým deficitem běžného účtu, jako je právě Lotyšsko, které najednou neměly z čeho financovat deficit obchodní bilance. Pokud by Lotyšsko mělo volně plovoucí měnu, celý problém vyřeší kurzový kanál, kdy její oslabení pomůže díky zdražení importu ke snížení obou deficitů. Protože se však lotyšská vláda rozhodla udržovat pevný kurz, návrat ekonomiky do rovnováhy musí zabezpečit cenový kanál pomocí poklesu cen a mezd, což je však opatření přijímané se značnou nelibostí veřejnosti, které navíc může být doprovázeno sociálními nepokoji. To se také v Lotyšsku stalo, když v polovině ledna vypukly v Rize masové protivládní protesty, při kterých bylo zraněno na čtyřicet lidí, což v únoru vyústilo až v rezignaci premiéra Ivarse Godmanise.

Proč tedy Lotyšsko raději nezvolilo cestu devalvace měny a opuštění zavěšení na euro? Masivní úvěrová expanze financovaná zahraničním kapitálem, totiž vedla v minulých letech k prudkému nárůstu zahraničního dluhu. Ten v případě Lotyšska v roce 2008 přesáhnul 130% HDP a i menší devalvace měny by tak mohla vyvolat neúnosný nárůst nákladů na dluhovou službu. Více než 80% veškerých půjček je v Lotyšsku navíc denominováno v zahraniční měně a oslabení domácí měny, které by v případě úplného opuštění zavěšení na euro mohlo dosáhnout bez větších problémů i 50%, by tak vedlo bez rychlé zahraniční pomoci až k dluhové krizi, jakou si prošla na přelomu tisíciletí například Argentina.

Ani fixace měny však problém s vysokým zahraničním dluhem příliš neřeší a dokonce jej může ještě prohloubit. Dluhy totiž nezmizí a v momentě kdy v Lotyšku začnou klesat ceny a mzdy (a to řádu až desítek procent), stane se jejich splácení podstatně obtížnější. Celý proces přizpůsobování ekonomiky se navíc natáhne v čase a může být daleko delší a bolestivější, než v případě jednorázové (šokové) devalvace. Snaha udržet zavěšení měny na kurz eura navíc není zadarmo a centrální banka ji musí udržovat za cenu výrazného snížení objemu devizových rezerv. Ty v Lotyšsku jen od října klesly o 20%.

Procyklická funkce eura

Namísto stabilizační funkce, kterou si od zavěšení na euro slibovali lotyšští politici, tak mělo euro zcela opačnou funkci, a to procyklickou. Hospodářský růst a už tak silnou úvěrovou expanzi z let minulých, totiž ještě násobil fakt, že lotyšská centrální banka musela svou měnovou politiku sjednotit s politikou ECB. Ta však byla tou dobou daleko expanzivnější než Lotyšsko potřebovalo, čehož výsledkem bylo vybuzení druhé a ještě větší vlny úvěrové expanze. Pokud by Lotyšsko v roce 2005 svou měnu na kurz eura nezavěsilo, pravděpodobně by si menší krizí prošlo již v minulých letech, kdy by centrální banka reagovala na inflaci peněžní zásoby růstem úrokových sazeb. To by vedlo k vyčištění ekonomiky od nekvalitních investic a vůči současné finanční krizi by byla lotyšská ekonomika podstatně odolnější. To se však nestalo, expanze se naopak natáhla a jejím výsledkem je, že současná krize bude daleko hlubší a hůře kontrolovatelná. Uměle vyvolaný překotný hospodářský růst, tak střídá pád z daleko větší výšky, o čemž svědčí i poslední výsledky HDP, které se ve 4Q/08, v porovnání se stejným obdobím předchozího roku, propadlo o dechberoucích 10,5%.

Lotyšsko (v menší míře i Litva a Estonsko) je tak nejzářivějším příkladem toho, jak nebezpečnou hrou může být pro ekonomiku s nedostatečně sladěným hospodářským cyklem snaha rychle přijmout euro výměnou za (přechodnou) stabilitu a prosperitu. V případě Lotyšska vedlo zavěšení měny na euro a přijetí volnější měnové politiky nejen k agresivnější úvěrové expanzi, ale také k tendenci zadlužovat se v eurech, které bylo pro rezidenty výhodnější z toho důvodu, že lotyšská centrální banka udržovala pozitivní úrokovou mezeru v rozmezí 1,5% až 2% nad základní sazbou ECB. Úvěry v eurech tak byly levnější a protože fixace kurzu lotyšské měny vylučovala kurzové riziko, nebyl důvod k tomu brát si dražší úvěry v lotyšské měně. To však vytvářelo nebezpečnou past, jejímž důsledkem se stalo to, že se Lotyšsko zbavilo možnosti v případě nouze devalvovat měnu bez toho, aniž by riskovalo akutní dluhovou krizi.

Trest za úspěch

Problémy s eurem však nemají pouze baltské země, ale také některé členské země eurozóny, jako je například Irsko. Také v Irsku, jehož ekonomika je daleko dynamičtější než Německá, Francouzská, či Italská, byla úvěrová expanze díky, pro Irsko nevhodně nízkým úrokovým sazbám v minulých letech, uměle prodlužována, čehož výsledkem bude zřejmě nejhorší recese v historii země.

Kvůli obavám z krachů bank se Irská vláda plně zaručila za depozita v objemu 440 mld. euro (230 % HDP) a do tří největších bank napumpovala 5,5 mld. euro. Jen tento rok plánuje vláda rozpočtový deficit dosahující až 10 % HDP a není zdaleka jisté, zdali se ji tento deficit podaří ufinancovat, když již nyní obchodníci požadují za desetileté irské dluhopisy téměř o tři procenta vyšší výnos než v případě Německých dluhopisů. Vláda navíc odhaduje, že by se domácí ekonomika k růstu neměla vrátit až do roku 2011. Irsko tak platí daň za to že bylo úspěšné, dokázalo pomocí daňových a sociálních reforem nastartovat hospodářský růst a razantně snížilo nezaměstnanost, což se v pomalu rostoucí eurozóně s nezaměstnaností přesahující 7 % neodpouští.

Podobně na zavedení eura doplácí také ostatní země jako je například Španělsko, kde trh s bydlením, kterému po vstupu do eurozóny uměle pomáhaly nízké úrokové sazby a levné hypotéky, zcela zkolaboval a nezaměstnanosti by podle některých odhadů mohla dosáhnout v roce 2010 až 18 %. Současné problémy některých zemí eurozóny a zemí, které své měny na euro zavěsily, jsou tedy z velké části důsledkem politické snahy dostat nesourodý soubor zemí pod jednu střechu společné měny. Jak ale dokázaly poslední měsíce, rizika spojená s takto „násilným“ sepnutím ekonomik jsou obrovská a daleko předčí výhody zdánlivé prosperity spojené se zavedením společné měny.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook