Měsíc březen přinesl na dolarové páry studenou sprchu, když americká centrální banka oznámila, že ve snaze bojovat se současnou krizí vystupňuje kvantitativní uvolňování a začne vykupovat ještě více cenných papírů než doposud. Obchodníci si toto prohlášení vyložili po svém, a to jako snahu řešit problémy na úkor dolaru zvyšováním peněžní nabídky, což vedlo k prudkému výprodeji americké měny na všech nejvíce obchodovaných párech.

Poslední týdny se však opět nesou v duchu dolarových nákupů a tomu se tak postupně daří ztráty z předchozích dnů likvidovat. Na vině jsou především obavy z toho, že by recese v ostatních zemích mohla být delší, než v USA, a to díky jejich závislosti právě na poptávce ze Spojených států. Duben navíc přinesl další potvrzení těchto obav, to když z USA přišly čerstvé a velmi překvapivé výsledky obchodní bilance

Obchodní bilance: Vysoko nad odhady

Únorové výsledky americké obchodní bilance byly dalšími v řadě, které vysoce překonaly odhady trhu a pouze tak poukázaly na dynamiku, se kterou současná krize působí na vybalancování nerovnováhy ve světové ekonomice. Zpomalení úvěrové expanze v USA, následné splasknutí bubliny na trhu s nemovitostmi a problémy, které tato situace způsobila americkým bankám, vedly v minulých měsících k prudkému útlumu ekonomické aktivity a výraznému snížení domácí poptávky, což se následně projevilo na celé světové ekonomice.

Americké výdaje na soukromou spotřebu v posledním čtvrtletí minulého roku klesly o 2,4 %, což je nejhlubší propad od roku 1947, kdy se začalo s jejich měřením a díky prudkému růstu nezaměstnanosti, která již dosáhla 8,5 %, nelze počítat s tím, že by měly začít v brzké době opět růst. Míra osobních úspor začátkem roku vystoupala na 5 % z disponibilního příjmu, přičemž ještě v roce 2005 byla krátce dokonce negativní a od té doby nepřesáhla 2 %. Právě tato změna chování amerických spotřebitelů je přitom hlavním faktorem stojícím za slábnoucí americkou poptávkou, která se na zahraničním obchodě Spojených států projevuje výrazným snížením celkového objemu importovaného zboží a služeb. Ten klesá nepřetržitě od poloviny minulého roku a zatímco ještě v srpnu dosahoval měsíčně necelých 230 mld. dolarů, v únoru tohoto roku se propadnul na 152 mld. dolarů, což představuje snížení celkového objemu o 34 % během posledních šesti měsíců.

Další důvody poklesu objemu importu zboží a služeb

K poklesu objemu importu zboží a služeb velkou měrou přispěla nejen slábnoucí americká poptávka, ale také prudce se snižující ceny ropy, které se od července do konce roku stačily dostat z rekordních 150 USD/barel až pod hranici padesáti dolarů za barel. Zatímco tak ještě v červnu 2008 dosahoval celkový měsíční import Spojených států ze zemí OPECu 29,6 mld. dolarů, v únoru tohoto roku to bylo již pouhých 6,4 mld. Dramatický propad však zaznamenal také celkový objem importu ze zemí vyvážejících do Spojených států především spotřební zboží a tak například import z EU klesnul během stejného období o 37 %, z Číny pak o 39 % a dovoz z Japonska klesnul dokonce o 47 %. Export Spojených států s klesající poptávkou v zahraničí a silným dolarem samozřejmě klesal také, když se od srpna minulého roku propadnul ze 160 mld. dolarů na 126 mld. (-21,3 %), jeho celkový propad byl však nižší než v případě importu a již v únoru tohoto roku dokonce export zaznamenal překvapivý nárůst.

Celkový únorový deficit bilance zboží a služeb tedy v USA klesnul na 26 mld. dolarů, což je nejlepší výsledek od listopadu roku 1999 a zároveň údaj výrazně lepší než v případě deficitů z posledních let, které poměrně pravidelně oscilovaly kolem 60 mld. dolarů (viz graf níže). Tyto peníze nyní chybí zemím, které k deficitu Spojených států přispívaly nejvíce a není proto divu, že se průmyslová výroba např. v Německu a Japonsku propadla meziročně o 20,6%, resp. 39%.

Graf: Obchodní bilance: Zboží a služby

Pozn. Šedé zóny znázorňují recese USA; Zdroj: U.S. Department of Commerce

Reakce na sebe nenechala dlouho čekat

Velmi pozitivně přijali zprávu o lepšící se bilanci Spojených států především obchodníci na devizovém trhu. Ti začali opět nakupovat americkou měnu, která tak dostala šanci umazat část ze svých předchozích ztrát, jež nabrala v průběhu předchozích týdnů, kdy americká centrální banka (Fed) rozhodla o tom, že začne řešit současnou krizi právě na úkor dolaru pomocí vykupování vládních dluhopisů a cenných papírů krytých hypotékami. Zatímco dolar reagoval pozitivně, negativní zprávu představuje tenčící se deficit Spojených států zejména pro měny států závislých na americké poptávce, což je zejména případ Japonska, jehož přebytek obchodní bilance s USA klesnul v novém roce nejníže od začátku osmdesátých let a jehož další ztenčování tak pouze prohloubí kontrakci japonského HDP, která by mohla v roce 2009 sahat až k 7 %.

Z krátkodobého hlediska je tak postupné vybalancování světové ekonomiky představuje negativní proces především pro země, které jsou závislé na zahraniční poptávce a mají problémy s vytvářením silnější domácí poptávky, což je částečně případ Německa (nepřímo pak celé EU) a hlavně Japonska, jehož růst z minulých let byl postaven téměř výhradně na exportní bublině, kterou podpírala velmi slabá japonská měna. Právě obavy z toho, že by recese v Evropě a Japonsku mohla trvat díky nízké zahraniční poptávce ještě o poznání déle, než ve Spojených státech, jsou tak hlavním důvodem toho, proč si americký dolar udržuje podstatnou část svých zisků, které nabral k oběma měnám v průběhu druhé poloviny minulého toku, a to dokonce i přesto, že je měnová politika americké centrální banky jednou z nejvíce agresivních.

Výhled do budoucna

Zatímco krátkodobě mohou současné fundamenty i nadále podpírat americkou měnu, to co rozhoduje o její ceně v delším horizontu je především nabídka a poptávka na trhu s dolary. Právě to přitom může být do budoucna pro americkou měnu největší problém. Poté co Fed rozhodl o snížení sazeb k nule a o navýšení své bilance o další dva biliony dolarů, může být rostoucí nabídka dolarů v budoucnu tou největší překážkou dalšího zpevňování americké měny. O to více bude tento problém patrný v případě, že se napětí na finančních trzích bude i nadále zklidňovat, což zvýší poptávku po měnách od kterých obchodníci v minulých měsících utíkali a naopak sníží poptávku po americkém dolaru, který pávě na panice z druhé poloviny minulého roku nejvíce vydělal. Jakkoli optimistický se tak zatím může zdát dopad současné krize na americkou měnu, ta si svou daň vybere a otázkou zůstává pouze v jak vzdálené budoucnosti se tak stane.

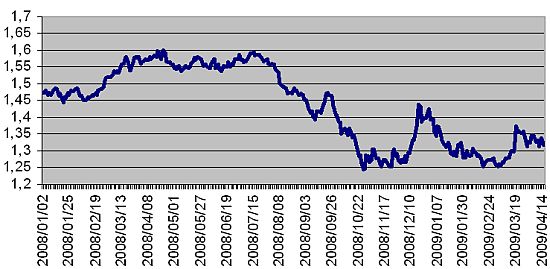

Graf: Vývoj EUR/USD

Zdroj: Pacific exchange services

Autor článku působí jako analytik společnosti X-Trade Brokers.

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu