Evropská centrální banka koncem června vystupňovala své úsilí - ve snaze rozšířit úvěrový kanál a napumpovat do ekonomiky prostřednictvím komerčních bank nové peníze - když splnila co slíbila. V rámci svých dlouhodobějších refinančních operací (LTRO) uskutečnila obří 12-měsíční tendr.

LTRO sloužily v minulých měsících jako jeden z hlavních nástrojů v boji s finanční krizí, kterým ECB dokázala udržovat mezibankovní trh nad vodou. Přijímala totiž od bank nelikvidní, na mezibankovním trhu téměř neobchodovatelná, aktiva, který vyměňovala za tolik potřebnou likviditu, což umožnilo bankám fungovat i v době největší vzájemné nedůvěry z konce minulého roku.

ECB tak na sebe prostřednictvím LTRO dočasně převzala rizika spojená s držbou těchto aktiv, zatímco komerční banky eurosystému mezi sebou mohly nadále obchodovat a především úvěrovat domácnosti a firmy.

Úvěrovou expanzi se nedaří zpomalit

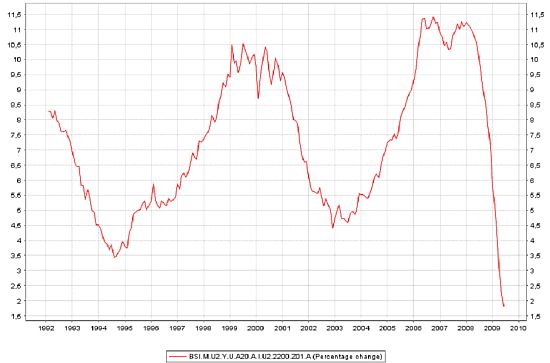

Přestože se ECB pomocí agresivní měnové politiky a dlouhodobějších refinančních operací povedlo v minulých měsících skutečně zklidnit nervózní situaci na mezibankovním trhu, zabránit zpomalení úvěrové expanze, které je zároveň hlavním zdrojem útlumu hospodářské aktivity, se ji zatím nedaří. Důkazem jsou poslední květnové výsledky meziročního tempa růstu nových úvěrů, které v květnu zpomalilo na pouhých 1,8 % a již téměř rok a půl nepřetržitě slábne (například přesně před rokem dosahovalo více než 10 % viz graf níže).

Výrazně nižší je také tempo růstu nových úvěrů nefinančním podnikům, které kleslo z loňských 12 % na 4,4 % a stejně tak i objem nových úvěrů domácnostem, který se propadnul z 3,8 % až na -0,2 %. Právě nepřetržitě slábnoucí úvěrová expanze, která je hlavní překážkou jakéhokoli oživení ekonomické aktivity, tak Evropskou centrální banku v minulých měsících přinutila ještě vystupňovat svou agresivní měnovou politiku, čehož výsledkem bylo rozhodnutí Rady guvernérů, že ECB napumpuje do ekonomiky 60 mld. euro prostřednictvím nákupů zajištěných dluhopisů a rozšíří maximální délku LTRO z šesti na dvanáct měsíců.

Graf: Meziroční tempo růstu úvěrů soukromému sektoru (%)

Zdroj: ECB

První roční tendr ECB

Zatímco nákupy zajištěných dluhopisů banka provádět ještě nezačala, první roční tendr má ECB již za sebou. Protože nabídla neomezený objem likvidity za fixní úrokovou sazbu (1 %), zájem byl podle očekávání obrovský, když bylo mezi banky eurosystému rozděleno 442,2 mld. euro, což během jednoho dne více než zdvojnásobilo objem do té doby probíhajících dlouhodobých refinančních operací.

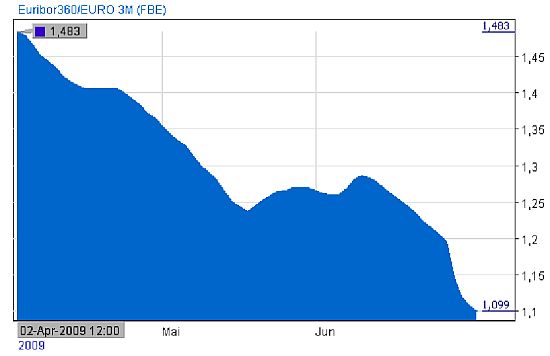

Výsledkem tohoto tendru bylo okamžité snížení krátkodobých úrokových sazeb, když například tříměsíční Euribor, od kterého se odvíjí řada dalších úrokových sazeb, klesnul během následujících dnů o desetinu procenta až na 1,099 % (graf níže). Evropskou centrální banku však ve skutečnosti zajímá především to, zdali se nová likvidita projeví také na koncových sazbách, tedy na těch, které účtují banky svým klientům. Až jejich s nížení by totiž mohlo přispět k tomu, že se podaří alespoň částečně přibrzdit zpomalování úvěrové expanze.

Graf: Euribor

Zdroj: https://www.db-markets.com

Dojde k obejití bankovního sektoru?

Z prvních signálů zatím vyplývá, že banky s úvěrováním nijak nespěchají, když si dokonce nejsou ochotny příliš půjčovat ani mezi sebou navzájem za tržní úrokovou sazbu. Objem uložených prostředků u ECB totiž jen v den spuštění tendru (25. června) vzrostl ze 7,4 mld. euro na 143 mld. a ve středu 1.července pak dokonce vystoupal až na 257 mld. Banky tak na účtu ECB hromadí velkou část injekce, kterou jim prostřednictvím tendru ECB poskytla. To již vyvolalo první reakce z řad členů Rady guvernérů ECB, kteří naznačili, že v případě neochoty bank úvěrovat domácnosti a firmy by Evropská centrální banka mohla obejít bankovní sektor a začít do ekonomiky pumpovat peníze přímo prostřednictvím navýšení odkupů některých dluhopisů tak, jak to dělá již nyní například Fed a Bank of England.

O tom zdali ECB skutečně začne do ekonomiky pumpovat více peněz napřímo rozhodnou až nadcházející týdny a měsíce, kdy bude zřejmé jakým způsobem komerční banky s čerstvou likviditou naložily. Snaha ECB znovu nastartovat úvěrovou expanzi, ať už prostřednictvím komerčních bank, či přímým zvyšováním peněžní nabídky, je však krokem, který současné problémy sice oddaluje, avšak v žádném případě neřeší. Skutečným problémem totiž není nedostatek papíru (peněz), ale kapitálu (úspor), kterého je zoufale málo právě kvůli úvěrové expanzi z let minulých, která je zároveň hlavní příčinou současné krize.

Nedobrá struktura ekonomiky

Pokud by centrální banka neexistovala, přirozeným obraným mechanismem ekonomiky by nyní byl prudký růst úrokových sazeb, který by stimuloval domácnosti k úsporám a tedy k vytváření potřebných zdrojů ke krytí dalších investic. Tento proces by byl doprovázen recesí, likvidací ztrátových investic a realokací uvolněného kapitálu, což je naprosto přirozená a zcela zdravá reakce ekonomiky na dřívější manipulaci s úrokovou mírou a její snížení pod rovnovážnou úroveň. Čím rychleji by navíc probíhal, tím dříve by se ekonomika vrátila zpět k rovnováze a zdravému růstu.

Tím že se nyní ECB (a s ní i ostatní centrální banky) za každou cenu snaží proti logice trhu držet sazby co možná nejníže, tak banka de facto říká, že jsou úspory špatné a pro ekonomiku zcela nežádoucí. Opak je však pravdou. To co je dobré pro jednotlivé domácnosti, které nyní i přes nízké sazby začínají více spořit a méně utrácet, je vždy dobré také pro celou ekonomiku. Svou politikou centrální banka docílí pouze toho, že prostřednictvím růstu peněžní nabídky a snižováním kupní síly peněz přesune zbývající volné úspory v ekonomice k financování investic, které by za normálních okolností již dávno byly odsouzeny ke krachu. Tím se ji sice může podařit potřebnou korekci ekonomiky oddálit, nikoli však zastavit. Dokud tyto investice centrální banka nenechá zkrachovat (pomocí zvýšení sazeb), velká část zdrojů bude využívána zcela neefektivně a struktura ekonomiky bude na hony vzdálena té, kterou by za normálních okolností volili spotřebitelé svými preferencemi. Výsledkem její politiky tak nebude nic jiného než dlouhodobý a velmi nízký ekonomický růst (případně stagnace) doprovázený zrychleným růstem cen.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook