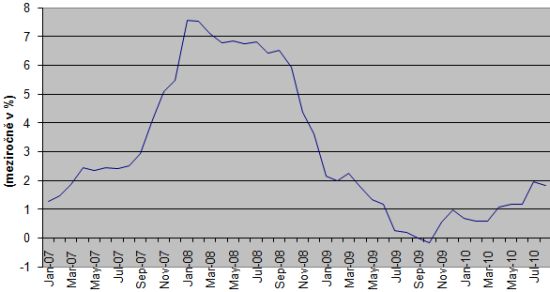

Díky srpnovému mírnému poklesu cenové hladiny (o 0,3 %) se ani v minulém měsíci nepodařilo celkové inflaci zdolat 2 procentní hranici inflačního cíle České národní banky a zůstala tak již druhý měsíc beze změny pouhou desetinku pod ní. Stejně tak struktura růstu cen podle jednotlivých hlavních skupin spotřebního koše nezaznamenala výraznější změny. Hlavními tahouny inflace byly i nadále především meziročně vyšší ceny potravin a pohonných hmot, či výdajů na bydlení. A to především díky předchozímu zvýšení nepřímých daní a regulovaných cen, které k celkové inflaci přispěly více než z poloviny.

Česká republika zůstává nízko-inflační ekonomikou

Inflace očištěná o tyto mimořádné vlivy tak nadále zůstává pod 1 procentem a Česká republika i nadále není nic dlužná své pověsti nízko-inflační ekonomiky. Důvody k nízké inflaci posledních měsíců jsou hned dva. Zaprvé čeští spotřebitelé vydělali na předchozím posílení koruny, které, společně s nízkým růstem cen v zahraničí, brzdilo růsty cen dováženého spotřebního zboží. Druhou a neméně podstatnou roli sehrála přetrvávající slabost domácí poptávky.

Ale na jak dlouho?

Dosavadní vývoj cenové hladiny by tedy mohl centrální banku vést k poklidu odložení úvah o případném zvýšení rekordně nízkých úrokových sazeb do hodně vzdálené budoucnosti. Pohled na výboj některých ukazatelů však naznačuje, že ekonomické prostředí v následujících měsících již nemusí být tak proklatě protiinflační jako dosud. Kurz koruny, coby hlavní brzda růstu dováženého spotřebního zboží, se v posledních týdnech zastavil a prudké tempo posilování se v nejbližších dvanácti měsících asi jen tak nevrátí. Čeští spotřebitelé budou navíc muset čelit rostoucím cenám potravin, což je dáno nepříznivým globálním vývojem sklizně zemědělských plodin.

A za třetí je zde soukromá spotřeba, která se po předchozím propadu začíná opět postupně vzmáhat, navzdory zpomalení růstu reálných mezd či přetrvávající vysoké míře nezaměstnanosti. Obrat v trendu spotřeby, tak jak ho potvrdila data o struktuře HDP, zaznamenaly nejen prodeje potravin a ostatního zboží krátkodobé spotřeby, domácnosti v uplynulém čtvrtletí utrácely více i za zboží dlouhodobé spotřeby, což se týká hlavně aut. S rostoucí spotřebitelskou důvěrou v ekonomiku lze očekávat pokračující růst spotřebitelské poptávky i v následujících čtvrtletích, což by mělo pro maloobchodní prodejce vytvořit prostor pro nápravu marží stlačených v době uplynulé recese.

Spotřebitelské ceny se tedy v následujících měsících budou postupně zvyšovat a koncem roku očekáváme celkovou inflaci nad 2,5 %. Cenový vývoj však zatím není tak překotný, aby bankovní rada zahájila debatu o zvýšení úrokových sazeb již na svém nejbližším zasedání 23. září. K tomu nejspíš dříve než koncem letošního roku nedojde.

Graf: Celková spotřebitelská inflace

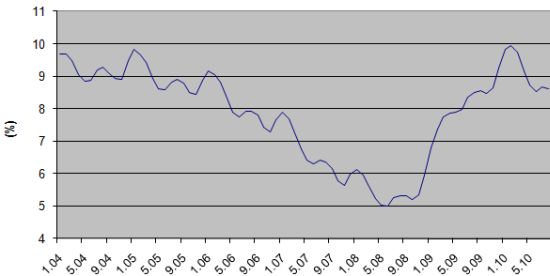

Vývoj nezaměstnanosti od počátku roku pozitivně překvapil

Míra nezaměstnanosti v srpnu poklesla o jednu desetinu na 8,6 procenta a dostala se tak na úroveň loňského listopadu. Vývoj nezaměstnanosti od počátku roku velmi pozitivně překvapil, neboť vzhledem k předchozímu propadu ekonomiky a pesimistickým prognózám na letošní rok jen málo institucí čekalo, že by se nepříznivý trend na trhu práce měl v nejbližších měsících obrátit.

Za prudkým poklesem nezaměstnanosti stojí především opětovné nabírání pracovníků u exportně orientovaných podniků, které v uplynulých měsících těžily z překvapivě silného oživení zahraniční poptávky a s tím spojeného růstu nových objednávek. Navíc se zpětně ukazuje, že masivní propouštění koncem loňského roku, přiživené panikou ze záplavy negativních ekonomických prognóz, bylo nejspíš kapánek ukvapené. Snížení nezaměstnanosti, zaznamenané v posledních měsících, lze tedy brát také jako korekci předchozího přestřelení podnikových oddělení lidských zdrojů a finančních ředitelů.

Pokles pod 8 %? Těžko

Na druhou stranu se však nejspíš nelze těšit, že dosavadní trend poklesu nezaměstnanosti by měl stejným tempem pokračovat i v následujícím čtvrtletí. Bez práce nadále zůstává přes půl milionu ekonomicky aktivních lidí a nabídka volných pracovních míst se v uplynulém období výrazně nepřehoupla přes 30 tisíc. Po předchozí euforii hledí podniky do budoucího roku s nejistotou a určitě se nepustí do nejistého dobrodružství zvyšování mzdových nákladů, pokud jim k tomu nedají signál plnící se zakázkové knihy. Proti případnému dalšímu poklesu nezaměstnanosti hrají i nepříznivé sezónní faktory podzimních a zimních měsíců, kdy končí sezónní práce a na úřadech práce se po prázdninách houfně přihlašují čerství absolventi středních a vysokých škol. I proto budeme do konce roku svědky spíše návratu míry nezaměstnanosti k devíti procentům, než jejího dalšího poklesu.

Prognóza ING na ekonomický růst ve druhé polovině letošního roku a příští rok je opatrně optimistická. Růst HDP by se měl bez zásadního zadrhnutí pohybovat v nejbližších čtvrtletích kolem 3 % díky obnovení soukromé spotřeby, které částečně pokryje zpomalení růstu zahraniční poptávky. V uplynulých letech jsme viděli, že při takovém růstu ekonomiky nezaměstnanost neklesá pod osm procent. Pouze v období přehřáté ekonomiky v letech 2006 až 2007 jsme na čas byli svědky poklesu nezaměstnanosti k pěti procentům, avšak tento stav není dlouhodobě udržitelný kvůli následnému vysokému tlaku na růst mezd. Pro dlouhodobý pokles nezaměstnanosti při nižších tempech růstu ekonomiky je tedy zjevně nezbytné rozhýbat trh práce reformou legislativy a systému sociálních dávek směrem k větší pružnosti pracovních vztahů. A zde je míč zcela jasně na straně vlády a parlamentu.

Graf: Míra nezaměstnanosti

Autor článku působí jako hlavní ekonom ING Commercial Banking. ![]()

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém