Minulý týden nabídnul velmi zajímavý vhled do mysli centrálních bankéřů. Guvernér Bank of England Mervyn King totiž předložil veřejnosti pravidelný inflační report, který banka představuje vždy jednou za tři měsíce. Podle aktuálních projekcí by míra inflace (měřena CPI) po většinu roku 2011 oscilovat v rozmezí 4-5 % a poté začít prudce klesat až ke 2 %. Podle Kinga by inflace ze současných vysokých úrovní měla klesnout z důvodu slabé ekonomiky, vysoké nezaměstnanosti a očekávaných vládních úspor, které mají ekonomiku ještě více přibrzdit. Růst cen je tedy důsledkem jednorázového výkyvu na trhu s komoditami, který banka stejně nemůže ovlivnit, a proto nemá smysl proti němu bojovat vyššími sazbami.

Je zajímavým paradoxem, že jen před pár týdny jiný centrální bankéř – tentokrát šéf amerického Fedu B. Bernanke - poznamenal, že za inflaci v ostatních zemích nemůže americká centrální banka a její měnová politika. Podle Bernankeho si za ni mohou ostatní země, jelikož dostatečně agresivně nepřizpůsobily svou měnovou politiku, aby se jejich měny dostatečně rychle nepřizpůsobily s oslabením dolaru a tedy růstem dolarových cen komodit.

Kde je tedy pravda? Je současná inflace endogenním, nebo exogenním jevem? Z obou vyjádření plyne, že za ni žádná centrální banka na světě nemůže. Přesto tady ale je.

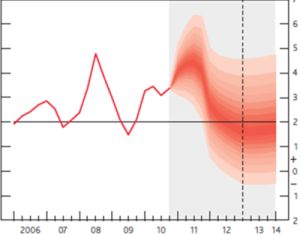

Očekávaný vývoj inflace

Ale zpět k Bank of England. Očekávaný vývoj inflace ve formě vějířového grafu, který vykresluje pravděpodobnost vývoje jednotlivých scénářů, zachycuje obrázek níže.

Graf: Očekávaný vývoj meziroční změny CPI

Zdroj: Bank of England

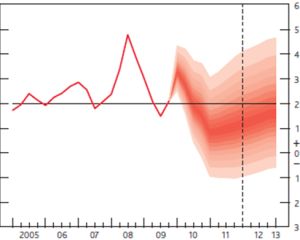

Pro srovnání, druhý obrázek zachycuje stejný odhad stejné banky ve stejném měsíci minulého roku.

Graf: Očekávaný vývoj meziroční změny CPI minulý rok

Zdroj: Bank of England

Z obrázků výše vyplývá, že podle loňské projekce Bank of England se měla letošní inflace pohybovat kolem 1 % a nikoli v pásmu mezi 4 – 5 %, jak ukazuje prognóza letošní.

Bank of England vývoj neodhadla

Těžko dávat Bank of England za zlé, že nebyla schopna vývoj CPI správně odhadnout. Jen málokdo ostatně očekával, že se v druhé polovině roku nadějeme tak prudkého růstu cen komodit na finančních trzích, jaký ve skutečnosti nastal. Neschopnost správě odhadnout vývoj inflace však minimálně nastoluje jednu závažnou otázku. Proč by se měla centrální banka vůbec řídit prognózami? A neměla by raději více reagovat na aktuální vývoj? Rozhodně by nedávalo smysl, aby centrální banky reagovaly bezpodmínečně na každý menší výkyv CPI. Daleko méně smysluplné, zejména v kontextu dvou grafů uvedených výše, je ale trvání na politice rekordně nízkých úrokových sazeb i přesto, že se CPI již čtrnáct měsíců v řadě pohybuje vysoko nad oficiálně stanoveným cílem Bank of England. Právě prognózou, která počítá se strmým pádem CPI totiž argumentuje Bank of England, když není ochotna přistoupit ke zpřísnění měnové politiky. Stejnou rétoriku přitom přijala i Evropská centrální banka, jejíž prezident Jean-Claude Trichet začátkem února také tlumil očekávání růstu sazeb, z důvodu krátkodobosti růstu CPI.

Současné lpění na nízkých sazbách může vést nejen k destrukci kredibility centrální banky jako ochránce „cenové stability“. Může dokonce vyvolávat dojem, že se centrální banka snaží vysokou inflaci tolerovat záměrně, aby nízkými sazbami usnadnila vládě náklady s financováním enormního rozpočtového deficitu, a to i za cenu dramatického snížení reálných příjmů běžných domácností. V konečném důsledku jsou to totiž pouze centrální banky a jejich měnová politika, které jsou primárně zodpovědné za zvyšující se míru inflace.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook