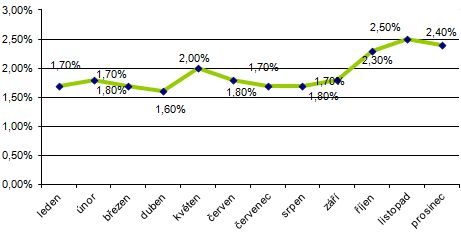

Po listopadovém vzestupu spotřebitelské inflace z 2,3 na 2,5 procent růst index o jednu desetinku zpomalil na 2,4 procent. Důvodem bylo především částečné zbrzdění meziročního tempa růstu cen pohonných hmot z 12 na 7 procent. Zde se projevilo odeznění silného bazického efektu z předloňského prosince, kdy ceny pohonných hmot poskočily meziměsíčně o 4,5 procenta. I tak však zůstal růst cen pohonných hmot hlavním tahounem růstu cenové hladiny. K dynamice celkové inflace nadále přispívaly rostoucí ceny potravin, jejichž meziroční tempo růstu v prosinci zrychlilo z 5,3 na 5,4 procenta. A do třetice se do vyšších spotřebitelských cen promítlo zdražení zemního plynu v průměru o 3,3 procenta.

Jádrová inflace soustavně klesá již rok a půl

Meziroční tempo růstu spotřebitelských cen již třetí měsíc v řadě zůstalo v horní polovině intervalu inflačního cíle a skutečné výsledky inflace převýšily prognózu České národní banky o 0,7 procentního bodu. Podobně jako v převážné většině loňského roku byl i v prosinci růst cen ovlivněn vnějšími vlivy, kdy oslabení koruny vůči americkému dolaru tlačilo ceny pohonných hmot vzhůru. Ceny motorové nafty dokonce dosáhly historicky nejvyšší úrovně 35,58 Kč/l. Další zvyšování cen potravin odráželo blížící se zvýšení daně z přidané hodnoty, v předstihu obchodníky zahrnované do cen. Jádrová inflace, tedy celkový index spotřebitelských cen bez vlivu pohonných hmot, potravin a regulovaných cen, zůstala i prosinci nadále mírně záporná. Je dobré připomenout, že jádrová inflace soustavně klesá poslední rok a půl. To signalizuje, že slabá domácí poptávka nadále nevytváří žádná viditelná inflační rizika a veškerý růst cen je dán jinými než poptávkovými vlivy.

Graf: Vývoj inflace v ČR v roce 2011

Zdroj: Český statistický úřad

ČNB potvrzuje obavy z případného oslabení devizového kurzu

Skutečnost, že inflace již druhý měsíc v řadě výrazně převyšuje prognózu České národní banky a dvouprocentní střed intervalu jejího inflačního cíle, nepředstavuje pro ČNB zjevně zásadní problém vzhledem ke zmíněné struktuře cenového růstu a očekávanému ekonomickému zpomalení. ČNB navíc ve svém komentáři zmínila domněnku, že o co více stihli obchodníci navýšit ceny potravin, o to menší by mohl být skok v cenovém růstu na počátku letošního roku. Zápis z posledního jednání bankovní rady ČNB však potvrzuje její obavy z případného oslabení devizového kurzu, které by se prostřednictvím růstu dovozních cen mohlo promítnout do rostoucích inflačních tlaků. Nedávná prognóza ČNB naznačovala možnost dalšího poklesu referenční úrokové sazby. Vzhledem k rostoucím obavám ČNB z dopadů případného oslabení koruny na domácí inflaci, se však naopak zvýšila pravděpodobnost růstu úrokových sazeb v případě oslabení devizového kurzu. Vzhledem k současné úrovni kurzu koruny mezi 25 – 26 za euro chuť ČNB na zvyšování úrokových sazeb nebude příliš vysoká.

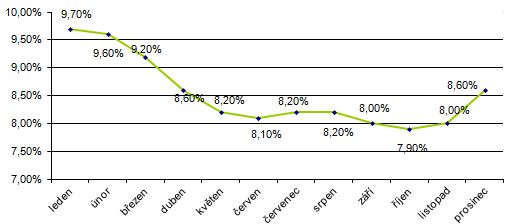

Nezaměstnanost vzrostla na 8,6 %

Míra nezaměstnanosti ke konci prosince dále vzrostla z 8 na 8,6 procenta, za čímž stojí především sezónní faktory. Podle statistiky Ministerstva práce se počet volných pracovních míst mírně snížil z 36,8 na 35,7 tisíc a pokračoval růst počtu nezaměstnaných na jedno volné pracovní místo (z 12,9 na 14,2). Částečné oživení průmyslové produkce v listopadu naznačuje, že tlaky na případné snižování počtu zaměstnanců se koncem roku mírně snížily. Na druhou stranu konjunkturní ukazatele signalizují očekávané zpomalení tempa průmyslové výroby a zaměstnanosti, což by se mohlo v příštích měsících projevit ztíženými podmínkami na trhu práce.

Graf: Vývoj míry nezaměstnanosti v ČR v roce 2011

Zdroj: MPSV

Autor článku působí jako hlavní ekonom ING Commercial Banking. ![]()

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem