Evropská centrální banka v minulém týdnu uspořádala druhý mimořádný tendr, prostřednictvím kterého bankám v Evropě rozpůjčovala na tři roky více než půl bilionu euro. Od poloviny prosince tak komerční banky zaplavila likviditou v objemu převyšujícím jeden bilion euro, což je přibližně dvojnásobek loňského QE2 v USA. Co víc, od loňského srpna již stihla nafouknout svou bilanční sumu o neuvěřitelných 60 % na současné 3 biliony euro.

Prudký pokles výnosů ze státních dluhopisů

Důsledky těchto patření na sebe nenechaly dlouho čekat a lze je na trzích pozorovat již od začátku roku. Akcie bank, kterým ECB de facto zajistila financování na celý rok 2012, jsou v tomto roce hlavním tahounem růstu evropských burzovních indexů. Nejdůležitějším efektem je však prudký pokles výnosů ze státních dluhopisů, který je patrný zejména u ještě donedávna problémových zemí, jako je Španělsko a Itálie. Ty si ještě koncem minulého roku musely půjčovat až za 8 % a měly nemalé problémy s emisemi i toho nekratšího dluhu, který investoři považovali za vysoce rizikový. Dnes, dva a půl měsíce od spuštění prvního tříletého tendru, si obě země mohou půjčovat na 12 měsíců za pouhé jedno procento, což je nejméně od poloviny roku 2010.

O dluhopisy je zájem

Zájem o jejich dluhopisy je obrovský, což dokazuje i zatím poslední velká emise z minulého čtvrtka, která proběhla jen den poté, co ECB rozdělila mezi banky půl bilionu euro. Své dluhopisy prodávalo Španělsko a Francie, které si celkem od trhů půjčily více než 12,5 miliardy euro, přičemž celkové nabídky na nákup dluhopisů dosahovaly 31 miliard. V případě jedné z aukcí, ve které Francie prodávala dluhopisy se splatností v roce 2017, se dokonce sešly nabídky, které celkovou emisi převyšovaly čtyřnásobně.

Graf: Výnos z 12 měsíčního státního dluhopisu Itálie

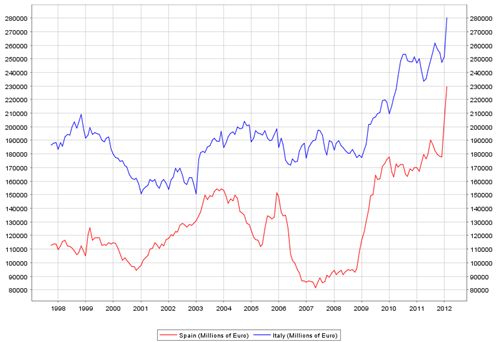

Jak rapidní byla od začátku roku změna sentimentu na dluhopisovém trhu, ilustruje také obrázek níže. Na tom je zachycena celková výše portfolia státních dluhopisů italských a španělských bank, která v lednu doslova explodovala. Italské banky totiž během jednoho měsíce nakoupily státní dluhopisy za 30 miliard euro, což představuje meziměsíční přírůstek o 13 %. Španělské banky zvýšily své portfolio státních dluhopisů dokonce o 50 mld. euro (+28 %) na 230 miliard. Banky v obou zemích přitom patřily mezi největší příjemce pomoci od ECB.

Graf: Celková výše státních dluhopisů v držení španělských a italských bank

Přestože ECB nekupuje státní dluh napřímo a raději stahuje nekvalitní dluh (státní i soukromý) z bankovního sektoru, stal se z ní v tomto roce jednoznačně nejdůležitější pilíř řešení dluhové krize a motor růstu cen akcií, dluhopisů a ostatních rizikovějších aktiv na finančních trzích. Jen stěží si lze představit, že by toto řešení mělo být dlouhodobé, jelikož tato opatření téměř nijak neřeší největší evropský problém, kterým je klesající solventnost jednotlivých dlužníků. Pravděpodobně tak nezbývá nic jiného, než se nechat opět chvíli unášet na další vlně levných peněz a čekat na to, až se o slovo dříve či později opět přihlásí nenasytné veřejné rozpočty.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook