Banky dobře ví, že o stávající klienty je třeba patřičně pečovat, protože získat nové je obtížné. Je přece všeobecně známo, že ochota změnit banku je velmi nízká. Důvodů je více – pocit, že nabídka bankovních domů je srovnatelná; setrvačnost a nechuť měnit podklady u zaměstnavatele, zřízená inkasa, trvalé příkazy…

Pro banky jsou důležití ti, kteří se pro výběr banky teprve rozhodují. Většina mladých lidí si zakládá účet mezi 15. a 18. rokem, což pro banky nyní představuje zhruba půl milionu nových klientů. Pravděpodobnost, že své bance zůstanou věrni i po skončení studií, však není ničím podložena.

Přemýšleli jste někdy nad tím, co vás nejvíce zajímá, když vybíráte banku? Respektive co vás může přimět k tomu, abyste svou dosavadní banku opustili a okusili služeb jiné banky? Je to nespokojenost se službami vaší banky? Neochota personálu? Poplatek, na který vás neupozornili a o kterém jste nic netušili?

Jaké jsou další parametry, které zvažujete - kolik bance zaplatíte? Dostupnost poboček? Kvalita sítě bankomatů? Pohodlí? Osobní péče bankéřů, na kterou banky poslední dobou tolik sázejí? Výzkum, který realizovala společnosti NFO Aisa pro eBanku se zaměřil na argumenty, které banka může relativně snadno ovlivnit, a které nás mohou o změně banky přesvědčit.

Čím banky oslovují nové klienty?

Cena vítězí

Z výzkumu NFO Aisa vyplývá, že jednoznačně nejsilnějším argumentem pro rozhodování o změně banky jsou finanční podmínky.

Pro získání nových klientů je bankami často využíván model poplatkových prázdnin. Nabídka vyzkoušet nabízené služby zdarma většinou trvá jeden až šest měsíců. Často se vztahuje na poplatky za vedení účtu, zřízení karty, vedení kontokorentu apod.

Běžným poplatkovým lákadlem jsou také balíčky služeb založené na principu celkové nižší ceny než dává součet jednotlivých položek. Hodnocení balíčků je individuální a závisí především na tom, do jaké míry jejich parametry vyhovují jednomu každému klientovi.

Mezi další využívané nástroje patří zvýhodnění či ocenění věrnosti klienta či určité skupiny klientů. Sem patří věrnostní programy založené na sbírání bodů za určité operace či speciální studentské bonusy aj.

Dostupné a levné půjčky hrají stále důležitější roli

V pořadí druhým nejpodstatnějším argumentem bankovních domů pro přesvědčování klientů jsou kreditní karty či dostupné úvěry. Obě varianty totiž klientům zajišťují pohodlný a pružný přístup k půjčeným penězům bez složitých administrativních procesů. Obliba kreditních karet neustále roste. Klienti stále více reagují na konkrétní parametry karet a dostupnost spotřebitelských úvěrů. Porovnávají mezi bankami a jsou ochotni začít využívat novou banku či dokonce změnit svou stávající v reakci na konkrétní nabídku, která řeší jejich krátkodobý nedostatek či potřebu financí.

Přímé bankovnictví táhne stále více

Přímé bankovnictví dnes patří ke standardní nabídce a bankám se daří přesvědčit stále více lidí, že „navštívit“ banku přes internet či telefon je rychlejší a levnější než cesta na pobočku. U některých domácích bankovních domů již používá přímé bankovnictví téměř polovina všech klientů. Ročně jejich objemy rostou o desítky procent. Lidé přímé bankovnictví stále více využívají a tak jedním z argumentů při rozhodování o změně banky je i rozsah služeb, který lze přes telefon či internet uskutečnit.

A co ještě?

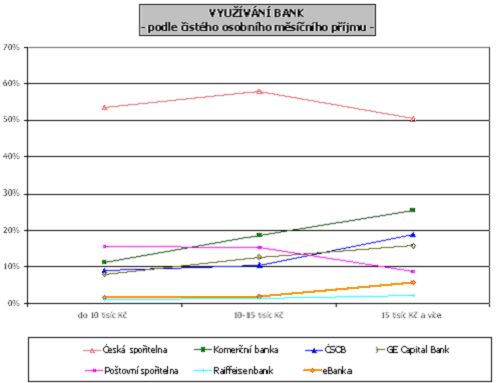

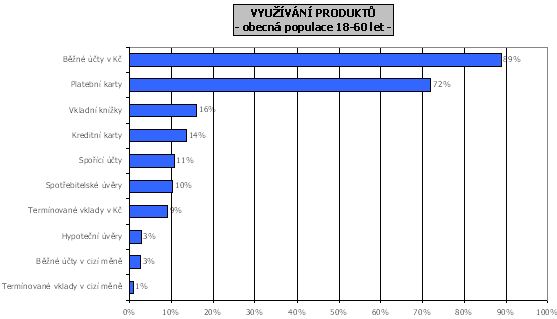

Mezi dalšími parametry jako je například otevírací doba, počet bankomatů, osobní poradci či parametry platebních karet jsou poměrně malé rozdíly. Na otázku, co je rozhodujícím argumentem pro změnu banky, tak nelze jednoznačně odpovědět. Představu o orientaci klientů na našem bankovním trhu a využívání jednotlivých produktů poskytnou následující grafy.

Poznámka: uvedená data pochází z výzkumu RFM (Retail Finance Monitor), který provádí výzkumná agentura NFO AISA. Datová základna tvoří leden až červen 2004.

Zdroj: eBanka

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem