Česká koruna má za sebou několik dramatických měsíců naplněných značnou rozkolísaností kurzu. Ta vedla zejména koncem minulého a začátkem tohoto roku k jejímu prudkému oslabení jak na páru s dolarem, tak k euru. Již v polovině února se však tento trend zlomil a koruna dokázala část z těchto ztrát umazat.

Hektické období, zdá se, česká měna tedy přečkala a do dalších měsíců můžeme vyhlížet postupné snižování její rozkolísanosti a celkové zklidňování napětí. Co to ale znamená pro korunu a můžeme očekávat její další zpevňování?

Rozkolísanost koruny má kořeny za hranicemi

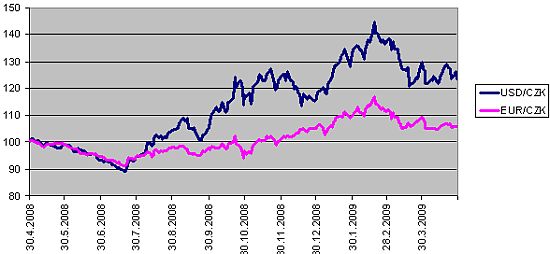

Zatímco ještě v polovině února se koruna prodávala za 29,60 EUR/CZK a 23,50 USD/CZK (hodnotách odpovídajících roku 2005), většinu březnových a dubnových dnů pak dokázala strávit v bočním trendu kolem 26,70 Kč za euro, resp. 20,10 Kč za dolar. Hlavní důvody jejího zpevnění přitom, stejně jako v případě prudkého oslabení, musíme hledat za hranicemi České republiky. A to především na klíčových finančních trzích v USA a Evropě, které v březnu dosedly na dno, od kterého se ale dokázaly vzápětí velmi rychle odrazit. K tomu přispěla optimistická slova šéfů největších amerických bank, kteří již začátkem března přicházeli s prohlášeními o opětovném návratu zpět k ziskovosti. To byla po dlouhých měsících strachu první dobrá zpráva, která pomáhala zejména akciím finančních institucí, z nichž některé během pár týdnů rostly i o více než 100 %.

Právě finanční tituly tak přispěly k tomu, že se ode dna odrazily také hlavní akciové indexy, když si například americký S&P 500 dokázal během necelých dvou měsíců připsat 30% růst. Změna sentimentu na finančních trzích se samozřejmě podepsala také na devizovém trhu, kde se obchodníci začali vracet ke měnám, které dříve opouštěli, mezi nimiž nechyběla ani česká koruna a ostatní měny středoevropského regionu.

Česká aktiva znovu atraktivní

Ochota znovu investovat do rizikovějších aktiv se tak stala hlavním motorem růstu české měny, když ta jen v druhém březnovém týdnu, kdy si americký S&P připsal 11,8 %, zpevnila na páru s dolarem o 6,2 %. Byl to přitom právě americký dolar, ke kterému si ze začátku koruna dokázala připsat největší zisky, které byly ještě umocněny prohlášením Americké centrální banky (Fed) z poloviny března, kdy Fed rozhodl o tom, že ve snaze podpořit ekonomiku do ní do konce roku napumpuje dalších 1,15 bln. dolarů.

Oživení zájmu znovu investovat do rizikovějších korunových cenných papírů je zřetelně patrné například z průběhu posledních aukcí českých státních dluhopisů. Ty se od poloviny minulého roku do konce února potýkaly s poměrně nízkým zájmem mezi investory, což vedlo Ministerstvo financí k tomu, že ve snaze zvýšit atraktivitu státních cenných papírů, přestalo v říjnu prodávat dluhopisy s pevně stanoveným kupónem a přešlo k volně plovoucí sazbě.

Zatímco v šesti uskutečněných aukcích mezi půlkou října a začátkem března, kdy na trzích panovalo největší napětí a koruna prudce oslabovala, dosahovalo poptávané množství státních dluhopisů v průměru 1,37 násobek celkové nabídky, v pěti aukcích mezi 18. březnem a 22. dubnem se již poptávané množství vyšplhalo na 2,82 násobek. Jen v polovině dubna, kdy Ministerstvo dražilo nový tříletý dluhopis ve výši 8 mld. Kč přitom celková poptávka dosáhla 29 mld. korun, což byl 3,63 násobek nabízeného objemu. Opětovný nárůst atraktivity českých aktiv byl navíc patrný nejen na trhu s relativně bezpečnými státními, ale také s rizikovějšími korporátními dluhopisy. O tom svědčí i vývoj zajištění se proti riziku defaultu pomocí credit default swapů (CDS), jejichž cena klesla z lednových 350bsp. (3,5 %) v březnu o více než polovinu na 150bsp. Koruna pak dokázala na tomto trendu profitovat a dařilo se ji i přesto, že si česká ekonomika procházela stejnou dobou velmi výrazný útlumem hospodářské aktivity.

Ekonomice se nedaří

Právě kondice české ekonomiky by se přitom do dalších měsíců mohla stát brzdou, která další zpevňování české měny může začít komplikovat. V posledním čtvrtletí minulého roku se český HDP propadnul o 0,9 % a o moc lépe na tom nebudou ani nadcházející měsíce, když nedávné odhady MMF předpovídají české ekonomice kontrakci o 3,5 %. Podle únorových čísel zahraničního obchodu klesnul meziročně vývoz o 22,2 %, když recese naplno zasáhla také země euroźony a zejména našeho největšího obchodního partnera Německo. To by si mělo v roce 2009 projít více než pětiprocentní kontrakcí HDP, což bude mít významný dopad také na Českou republiku. Ta se bude následně muset vypořádat nejen se slabší zahraniční, ale domácí poptávkou, která pramení z rostoucí nezaměstnanosti a vyššího sklonu k úsporám.

Zatímco si země eurozóny procházejí podobným (mnohdy i horším) útlumem než Česká republika, Spojené státy mají velkou část recese již za sebou a po prudké kontrakci HDP ve 4Q/08 a 1Q/09 by tak již další čtvrtletí mohla přinést podstatně lepší výsledky a druhá polovina roku pak dokonce i mírný růst. Rozdíl mezi vývojem reálné ekonomiky by proto v kratším horizontu mohl být pro korunu nejvíce viditelný právě na páru s americkým dolarem, který již v průběhu dubna dokázal profitovat na očekávání obchodníků, že by oživení ekonomické aktivity mělo přijít do Spojených států dříve než do Evropy.

Rozhodovat bude nálada na trzích

Je to však stále především sentiment na finančních trzích, který má osud koruny pevně v rukou. Z tohoto pohledu by mohl být 30% růst amerických akcií během dvou měsíců pro korunu spíše negativní zprávou, kvůli existenci hrozby korekce těchto zisků. Ta může být velmi reálnou obzvláště s ohledem na to, že růst akcií byl postaven především na finančním sektoru a ziskovosti bank v 1Q, která však byla tažena hlavně aktivitami bank na poli investičního bankovnictví, popřípadě jednorázovým prodejem majetku. Kvalita úvěrového portfolia bank se ale i nadále výrazně zhoršuje a není žádný důvod domnívat se, že by se na tomto trendu mělo v nejbližších čtvrtletích cokoli měnit k lepšímu.

Právě nekvalitní úvěrové portfolio tak může být pro banky do dalších čtvrtletí zdrojem nemalých ztrát, jež by mezi obchodníky opětovně zvýšily averzi k riziku a dostaly akcie (a s nimi i korunu) pod prodejní tlak. Rizika oslabení koruny proto nadále existují (zejména v kratším horizontu), v její prospěch však mluví skutečnost, že je v porovnání s minulým rokem k euru stále zhruba o 6 % a k dolaru dokonce o téměř o 23 % levnější, což prostor k dalšímu oslabování do jisté míry limituje. Koruna se tak zejména k euru kolem 26 EUR/CZK nachází poblíž své rovnovážné ceny, kolem které může oscilovat i nadále s mírnými riziky spíše na straně jejího pozvolného zpevňování.

Graf: Vývoj kurzu koruny (30.4.2008 = 100)

Zdroj: Pacific Exchange Rate Service, autorův výpočet

Autor článku působí jako analytik společnosti X-Trade Brokers.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem