Při investování do zlata nebo jiných cenných kovů lze vybrat z několika možností. Vedle fyzického držení zlata jsou to nyní velmi populární exchange traded funds (ETF), které sledují cenu zlata pomocí futures kontraktů či jiných derivátů, a v úvahu připadají i akcie těžebních firem. Ohledně diamantů má investor možnosti mnohem omezenější. Situace se ale možná již začíná měnit.

Tajnůstkáři

Největší světový producent diamantů De Beers a ostatní významné firmy v oboru prohlašují, že mají zájem na vytvoření životaschopného světového trhu s investičními diamanty. Chabá transparentnost a likvidita světového trhu s diamanty znemožňuje existenci diamantových fondů pro drobné investory. Nákupy a prodeje diamantů probíhají pouze mezi specializovanými obchodníky s diamanty a mají pověst uzavřeného a tajnůstkářského trhu. Situaci navíc komplikuje fakt, že existuje množství různých druhů a poddruhů diamantů a tím i množství různých oceňovacích metod. Roztříštěná struktura trhu znemožňuje vytvoření jednoduchého cenového indexu, i když pokusy zde samozřejmě jsou.

Producenti diamantů, tj. těžební společnosti, jsou si vědomy, že poptávka po alternativních investicích mezi investory, včetně drobných investorů, poroste. Větší zájem investorů znamená tlak na růst ceny. Představitelům vedoucích firem v oblasti těžby a zpracování diamantů záleží na tom, aby vznikl trh s transparentní tvorbou ceny. Alespoň to opakovaně prohlašovali v letošním roce do médií.

Orientační retailové ceny

V polovině letošního listopadu schválila Světová federace diamantových burz (World Federation of Diamond Bourses, WFDB) projekt s názvem Doporučená maloobchodní cena (Suggested Retail Price, SRP). Podle oficiálního prohlášení je důvodem snaha pomoci investorům zorientovat se na trhu s diamanty, a to zejména těm, kteří nemají s diamanty zatím žádné zkušenosti. Jedná se o velmi dlouhý seznam diamantů řazených podle čtyř kritérií, tzv. 4C – Cut, Carat, Color, Clarity (řez, karát, barva, jas), a u každého je aktuální cena. WFDB sbírá informace o probíhajících transakcích s diamanty u největších obchodníků. Ke zjištěným cenám přidá marži a tím poskytuje retailovým kupcům orientační cenu. WFDB spolupracuje na projektu se společností IDEX, která se zabývá zprostředkováním tržních informací ze světa obchodování s diamanty.

SRP udává orientační retailovou cenu pro diamanty velikostí od jedné pětiny karátu do 5 karátů. Ceny jsou zveřejňovány na internetových stránkách společnosti IDEX. Například v listopadu letošního roku činila orientační retailová cena jednokarátového diamantu (a dalších vlastností Cut-Round, Color-D, Clarity-IF) 29.844 USD. Orientační retailové ceny jsou poskytovány zdarma.

Cílem projektu je snížit informační asymetrii. Pokud obchodník s diamanty nabízí drobnému klientovi diamant za cenu výrazně vyšší než udává SRP, znamená to, že se snaží natáhnout si marži a investorovi hrozí, že koupí zbytečně draho, tj. s vysokým vstupním poplatkem, zaplatí vysokou provizi za zprostředkování. Právě nedostatek relevantních informací o cenách diamantů nahrává vysokým maržím, tj. poplatkům za nákup či prodej. Investor neodliší, co je cena za diamant a co poplatek. Projekt SRP by měl informační asymetrii částečně snížit.

Další velkou nevýhodou investice do diamantů je neexistence dostupných časových řad. Investor nezjistí, jak se ceny diamantů v minulosti vyvíjely. Musí spoléhat na to, co mu řekne zprostředkovatel (obchodník s diamanty) a ten nemusí být vždy objektivní nezávislý zdroj.

Do zlata daleko

Společnost IDEX a její největší konkurent Rapaport doposud poskytovaly aktuální informace o cenách diamatů za úplatu obchodníkům s diamanty (dealerům). Podle Paula Singera, který dříve pracoval v Rapaport jako vedoucí výzkumu trhu, je projekt SRP základem tržní infrastruktury pro oblast nákupu a prodeje diamantů. Úspěch projektu bude podle něj záviset zejména na tom, zda se připojí hlavní hráči v oboru.

Projekt transparentní platformy podle informací z médií „tlačí“ těžební společnost De Beers. Po propadu cen diamantů během finanční krize na podzim roku 2008 zkolabovala poptávka po diamantech a firma musela omezit těžbu. Některé doly v Africe byly dočasně uzavřeny. Tržby poklesly o několik desítek procent.

Na druhou stranu je lidem z oboru jasné, že trh s diamanty nebude zřejmě nikdy tak likvidní a transparentní jako trh s investičním zlatem či jinými generickými produkty, což je pro retailové investiční aktivum nevýhoda. Podle Stephena Lussiera, tiskového mluvčího De Beers, by se proto mělo na investici do diamantů přece jenom dívat víc jako na investici do umění, než jako investici do komodit. Oproti trhu s investičním zlatem bude trh s diamanty i nadále velikostí okrajový. Diamantový trh jde jen obtížně standardizovat. Existuje velké množství druhů a velikostí diamantů.

Pro investory je ideální, když je k dispozici rozvinutá tržní infrastruktura, tj. transparentní cenotvorba, likvidní trh, lehce dostupná data, nízké transakční náklady, všeobecně uznávaný tržní index a investiční produkty jako fondy či ETF a také deriváty navázané na vývoj indexu. K takovému stavu má trh s diamanty stále daleko a podle některých ani není vhodné se o něco podobného pokoušet.

Problém s cenotvorbou

Část odborníků je k myšlence vytvoření skutečného trhu s diamanty pro retailovou klientelu velmi skeptická. Podobné pokusy zde již opakovaně byly od počátku 70. let minulého století. Hlavní důvod, který citují, je cenotvorba. „Diamanty je velmi obtížné ocenit a zkontrolovat správnost ocenění,“ říká Ian Henderson, portfolio manažer komoditního fondu v JP Morgan. „Skutečnou cenu poznáte pouze při prodeji,“ dodal.

K tvorbě důvěryhodných cenových map a indexu by bylo podle některých komentátorů potřeba mnohem více transakcí, než kolik se v současné době s diamanty uskutečňuje. Pokud projekt orientační retailové ceny získá na popularitě, může se časem vyvinout relativně likvidní a cenově transparentní trh s diamanty nejčastější velikosti a kvality. Více se ale bude podobat trhu se vzácným zbožím emocionální povahy, jako například známky nebo archivní víno, než trhu s investičním zlatem.

Výkonnost

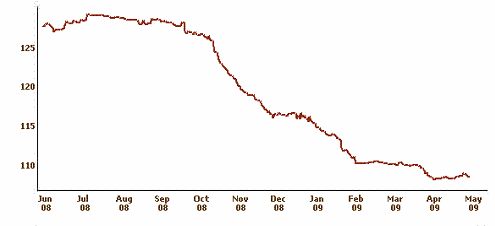

Jak se skutečně vyvíjí cena diamantů? Na tuto otázku se hledá odpověď těžce. Neexistují jednoduše dostupné indexy. Částečnou informaci poskytuje IDEX Diamond Index. Zdarma jsou však k dispozici jen údaje jeden rok do minulosti. Podle tohoto indexu prošel trh s diamanty ve čtvrtém čtvrtletí roku 2008 a prvním čtvrtletí 2009 propadem o téměř 20 % a od té doby stagnuje (grafy 1 a 2).

Graf 1: Vývoj ceny diamantů, červen 2008 až květen 2009

Zdroj: IDEX International Diamond Exchange. Graf zobrazuje Diamond Index, agregátní index diamantů různých velikostí, tvarů, původu atd.

Jak již bylo řečeno, konstrukce indexu je obtížná. Je složen z velkého počtu typů diamantů a relativně malého počtu transakcí. Navíc se jedná o B2B obchody, tedy o velkoobchodní ceny mezi významnými obchodníky s diamanty. Do konečných cen pro klienty se navíc promítnou marže zprostředkovatelů. Ty mohou při menších investicích činit i desítky procent. Zarytí odpůrci diamantů jako investice zdůrazňují, že při nákupu dostane běžný investor cenu výrazně nadhodnocenou a při prodeji podhodnocenou. Index je navíc agregátní veličina, cena konkrétního jednoho diamantu se může pohybovat dosti odlišně, zejména podle toho, zda se řadí mezi exkluzivní či standardní typ, podobně jako na trhu nemovitostí. Index vypovídá spíše o celkové náladě na trhu, o vývoji poptávky a nabídky.

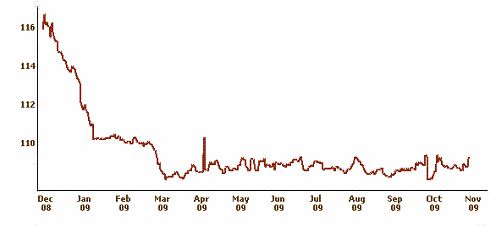

Graf 2: Vývoj ceny diamantů, prosinec 2008 až listopad 2009

Zdroj: IDEX International Diamond Exchange. Graf zobrazuje Diamond Index, agregátní index diamantů různých velikostí, tvarů, původu atd.

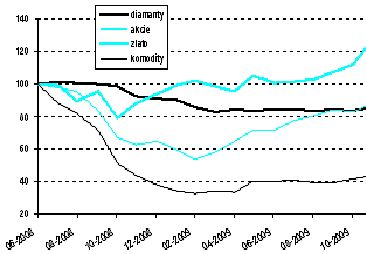

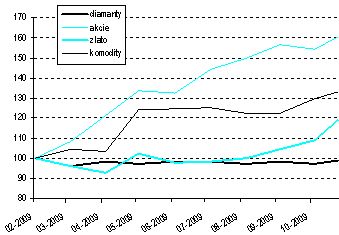

Zajímavé je srovnání vývoje ceny diamantů oproti běžným třídám aktiv za uplynulého jeden a půl roku. Pokles v cenách diamantů nebyl ve 4Q 2008 a 1Q 2009 tak prudký jako u akcií a komodit (Graf 3: Diamanty vs. jiná aktiva, červen 2008 až listopad 2009 ). Nejde o stabilní uchovatel hodnoty, jak se někdy tvrdí, ale nelze ani mluvit o extrémní volatilitě. Vývoj od jara 2009 do současnosti je ovšem pro investory zklamání. Všechny třídy aktiv rostou – dluhopisy, akcie i komodity – jen diamanty se z dosaženého dna zatím nedokázaly odlepit (graf 4). Poptávka po diamantech se propadla a je stále nízká.

Pokles v cenách diamantů nebyl ve 4Q 2008 a 1Q 2009 tak prudký jako u akcií a komodit (Graf 3: Diamanty vs. jiná aktiva, červen 2008 až listopad 2009 ). Nejde o stabilní uchovatel hodnoty, jak se někdy tvrdí, ale nelze ani mluvit o extrémní volatilitě. Vývoj od jara 2009 do současnosti je ovšem pro investory zklamání. Všechny třídy aktiv rostou – dluhopisy, akcie i komodity – jen diamanty se z dosaženého dna zatím nedokázaly odlepit (graf 4). Poptávka po diamantech se propadla a je stále nízká.

Relevantní údaje od dlouhodobé výkonnosti investic do diamantů nejsou k dispozici vůbec.

Graf 4: Diamanty vs. jiná aktiva, únor 2009 až listopad 2009

Použité indexy: diamanty – IDEX Diamond Index, akcie – MSCI AC World, zlato – London Fix Gold, komodity – S&P GSCI. Data v USD.

Článek vyšel v časopisu FOND SHOP 24/2009 ![]()

Použité zdroje: Financial Times, The Atlantic, IDEX, Rapaport.

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu