V Evropské unii se ročně realizuje téměř 30 miliard bezhotovostních transakcí. Přibližně tři čtvrtiny probíhají mezi podnikatelskými subjekty, které většinu svého přeshraničního obchodu realizují v zemích eurozóny. Působení jednotného trhu sílí a to nejen v oblasti podnikání, zvýšenou mobilitu lze pozorovat v zaměstnání nebo studiu a přirozeně v oblasti cestovního ruchu. To vytváří rostoucí tlak na sjednocení platebních nástrojů v evropských zemích. Základní předpoklad harmonizovaného trhu plateb, zavedení jednotné měny, byl splněn. Až se zavedením SEPA, se také z bezhotovostních platebních transakcí stává geograficky nezávislá komodita.

Kdo vymyslel SEPA?

SEPA je iniciativa evropských bank zastřešená Evropskou radou pro platební styk (EPC). Významné banky a další evropské organizace sdružené v EPC již od roku 2002 vytvářejí společné principy a jednotné platební nástroje SEPA. Za Českou republiku tlumočí lokální požadavky Česká bankovní asociace (ČBA). Připojení jednotlivých bank k této iniciativě je dobrovolné, nicméně vývoj na trhu ukazuje, že v budoucnu jednotlivé země přejdou z národních platebních systémů na jednotný systém SEPA.

Jaké nástroje tvoří mozaiku SEPA a co přinášejí?

Společným jmenovatelem pro všechny typy transakcí v rámci SEPA je zpracování v měně euro. Dále jsou pak jasně definovány časové lhůty pro zpracování, formáty přenosu dat XML a způsob zpoplatnění. A právě standardizace je největší výhodou SEPA. Umožňuje jednoznačně předvídat, kdy a jak rychle bude transakce provedena, usnadňuje identifikaci plateb a návazné zpracování. Ve všech zemích, ve všech bankách, které k iniciativě SEPA přistupují.

Jako první se v reálném provozu objevila SEPA platba, a to již v lednu 2008. Přinesla limit pro připsání do 3 dnů, transparentnost účtování poplatků využitím standardu SHA, kdy každá strana hradí poplatek zvlášť, dle ujednání se svou bankou a novinku v přeshraničním platebním styku end-to-end referenci, čili krátkou zprávu předávanou mezi plátcem a příjemcem.

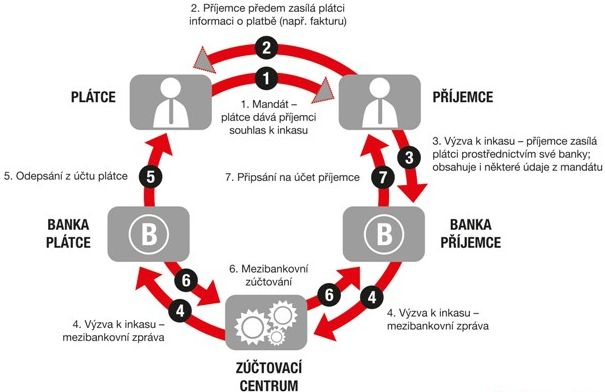

V listopadu 2009 se připojuje SEPA inkaso a přináší revoluci v tom, že poprvé v historii lze inkasa provádět také přes hranice, v rámci evropské dvaatřicítky. Inkaso probíhá v eurech, vedle svého korunového protějšku tedy doplňuje chybějící produkt v zahraničním platebním styku. Úhrady za dodávky energií, telekomunikačních služeb a dalších produktů tak budou jednodušší. Běžný klient ocení zejména vyšší komfort a ušetří na poplatcích, protože pro provádění inkas v Evropě již nemusí mít otevřeny účty v zahraničí. Firmě umožní SEPA inkaso přesné plánování finančních toků, neboť den, kdy budou prostředky připsány na její účet, je předem znám.

Obrázek: Procesy v rámci SEPA inkasa

zdroj: internetové stránky UniCredit Bank

Zavedení SEPA znamená, že občané a firmy se budou moci spolehnout na jeden tzv. „domácí" účet a jednu kartu pro provádění vnitrostátních i přeshraničních platbách ve 32 evropských zemích. Přeshraniční transakce se tak mají stát stejně snadno proveditelné a efektivní jako transakce v rámci jedné země.

Jak jsme daleko?

V současnosti je do iniciativy SEPA zapojeno 4500 bank. Evropské zúčtovací centrum (EBA clearing) denně realizuje 470 tisíc SEPA plateb v objemu necelých 3 miliard eur (prosinec 2009). Ze statistik EPC vyplývá, že dva roky po spuštění představují SEPA platby přes 5 % všech eurových plateb. Nejlépe si ze zemí eurozóny vede Lucembursko s 86 %, následuje Kypr s 60 % a třetí příčka patří Slovinsku s 25 %.

V České republice nabízí SEPA platbu celkem 6 bank (UniCredit, ČSOB, KB, ČS, Citi a J&T). Např. v UniCredit Bank, tvoří SEPA platby zhruba 15 % z počtu eurových plateb. Pro srovnání, na Slovensku poskytuje tento produkt 7 bank, v Maďarsku jich je 16 a v Polsku 23.

Několik měsíců po spuštění SEPA inkasa se k jeho využívání hlásí „jen“ zhruba 2600 bank. V souladu s očekáváním je počet zpracovaných inkas prozatím minimální. Důvodů je celá řada. Novým standardům musí své informační systémy přizpůsobit jak banky, tak firmy, které finanční prostředky od svých zákazníků inkasují. Vedle systémů je nutné upravit také smluvní podmínky těchto úhrad.

Poskytovatelem SEPA inkasa v ČR je zatím pouze UniCredit Bank. Opět srovnání s nejbližšími sousedy: na Slovensku službu zatím neposkytuje žádná banka, v Maďarsku 1 a v Polsku 2.

Pro úspěch iniciativy SEPA je klíčové používání těchto platebních nástrojů ve veřejném sektoru, kde je realizována až pětina všech plateb v Evropě. Příkladem pro ostatní by v tomto směru mohla být Belgie. V posledním čtvrtletí 2008 zde daňové úřady zavedly SEPA platbu jako standard pro úhradu daní. Za 4 měsíce tak desetimilionová Belgie zrealizovala 3,5 milionu těchto plateb. Ještě dál je Slovinsko, které na nové standardy připravilo své úřady již k okamžiku přijetí eura. Není tedy divu, že zde je pokrytí až dvoutřetinové. Lucembursko již dosáhlo absolutní mety - využití ve veřejným sektoru činí sto procent. V roce 2010 plánuje plné využívání SEPA plateb administrativa Rakouska, Nizozemska a Belgie. V příštím roce pak přijde na řadu Kypr a Slovensko.

Co se plánuje v SEPA do budoucna?

Kromě pravidel pro SEPA platební karty, jsou ve fázi příprav i další produkty. Jmenujme například e-Mandát pro elektronické zadání souhlasu s inkasem, e-Platbu pro garantované úhrady v internetových obchodech či již známou e-Fakturaci, která umožní automatizaci všech procesů od vystavení faktury až po její úhradu, jejíž většímu rozšíření však brání právě absence nadnárodního standardu.

SEPA standardy se budou nadále vyvíjet. Již nyní některé země hlásí, že pro využívaní požadují uvádění dalších detailů v platbách, např. u nás běžný institut variabilního a konstantního symbolu je pro mnohé úřady nezbytný. Zvolený formát pro předávání dat – XML, je však vůči takovým požadavkům velice vstřícný. V tomto formátu budou rovněž definovány nové standardy pro elektronické výpisy z účtů, k vyššímu využívání SEPA transakcí tak budou inklinovat i velké firmy. A právě napojením na firemní informační systémy bude možné potenciál SEPA plně využívat.

V konečném důsledku mění SEPA platební transakce na pouhou komoditu. Posílí se tak konkurenční prostředí na trhu s platebními službami a důkladná standardizace přinese obrovské úspory. Vždyť jen zavedení e-Fakturace má dle studie CapGemini ušetřit přes 200 miliard eur v průběhu 6 let.

Cílem EPC v nejbližších letech tedy bude zejména podpora dosažitelnosti, tedy zvýšení počtu přistoupivších bank a zvýšení míry využívání jednotlivých SEPA nástrojů jejich klienty. Pro využívání se nabízí oblíbené srovnání SEPA nástrojů s formátem hudebních souborů mp3. Standard je k dispozici, banky však musí dokázat nabídnout takový přehrávač, který koneční posluchači – firma i jednotlivec skutečně rádi využijí – SEPA iPod.

Autorka je vedoucí projektového týmu SEPA inkaso ve společnosti UniCredit Bank.

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook