Téma týdne: Únor - měsíc životního pojištění

V předcházejícím článku, který se týkal životního pojištění „Nepodceňujte rizika, i když už jste pojištění“ jste se mohli dočíst o tom, jaké chyby lidé nejčastěji dělají v souvislosti s životním pojištěním. Trochu jsme si přiblížili průzkum ČAP, který odhalil znepokojující skutečnosti týkající se našich znalostí produktů životního pojištění a uvedli jakýsi doporučený rozsah pojištění, tak aby krylo rizika dle skutečných potřeb.

V tomto článku si přiblížíme, jak si vybrat vhodný pojistný produkt, a také kterých dalších chyb je dobré se vyvarovat.

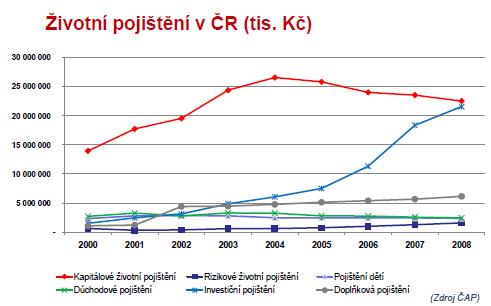

Roste zájem o investiční životní pojištění

Podle statistik ČAP (Česká asociace pojišťoven) zájem o produkty životního pojištění každoročně stoupá a to i v době krize. Růst sice v loňském roce zpomalil, nicméně stále hovoříme o růstu. Zajímavá je i statistika která ukazuje, že dlouhodobě stagnuje zájem o tradiční kapitálová životní pojištění, ale naproti tomu poptávka po investičním životním pojištění dynamicky roste.

Jak postupovat při výběru vhodného pojištění?

Než přistoupíme ke sjednání životního pojištění musíme mít jasno v tom, jakým potřebám má naše ŽP odpovídat. Chcete zajistit své blízké v případě nenadálé události a současně dlouhodobě zhodnotit vložený kapitál? Nebo to může být okamžitá momentální potřeba krýt závazek např. v podobě hypotéky.

Pakliže zájemce o pojištění hodlá využívat životní pojištění pouze pro krytí rizik, je nejvhodnějším druhem pojištění rizikové životní pojištění, případně úrazové. Zajímá-li ho ale také spořící složka, volí kapitálové nebo investiční životního pojištění.

Tabulka: Přehled produktů životního pojištění

|

|

Krytí základního rizika smrti | Možnost rozšíření pojistné ochrany o další rizika | Spořící složka |

|---|---|---|---|

| Riziková životní pojištění | ANO | ANO | NE |

Kombinovaná životní pojištění:

|

ANO |

ANO |

ANO |

Zdroj: ČAP

Pozor na podpojištěnost – jak odhadnout optimální pojistnou částku?

Jestliže pojistnou částku sjednáte příliš nízkou, pak i pojistné krytí v případě pojistné události bude nedostačující. Proto před samotným sjednáním životního pojištění je třeba vyhodnotit, na jaké standardy jste zvyklí, jaké jsou vaše potřeby či závazky (např. zajištění rodiny, či krytí hypotéky). Podpojištěnost je bohužel stále častým jevem, který může mít na svědomí vaše velké rozčarování a nespokojenost při likvidaci škodní události.

Jak můžete vaší optimální částku odhadnout? Pojistnou částku na smrt lze snadno odvodit z násobku výše vašeho ročního příjmu a měla by činit podle vašich možností jeho dvou až pětinásobek. Při měsíčním výdělku 20 000 Kč by tedy pojistná částka měla přibližně představovat 480 000 - 1 200 000 Kč.

Životní pojištění je dobré průběžně aktualizovat

Nezapomeňte, že pokud jste si sjednali životní pojištění před několika lety, je více než pravděpodobné, že se změnily vaše příjmy i potřeby. K těmto změnám byste měli přihlédnout a jednou za čas svou pojistnou smlouvu aktualizovat. Zvolit jen ta připojištění, která skutečně potřebujete a zaměřit se zejména na dostatečnou výši jednotlivých pojistných částek.

Životní pojištění je dlouhodobý produkt

Krátkodobé životní pojistky nejsou tak výhodné jako dlouhodobé. Životní pojištění je konstruováno jako dlouhodobý produkt a tak je třeba jej vnímat. Životní pojištění si sjednávejte alespoň na dobu 10 let. Kratší pojištění je vhodné pouze ke konkrétnímu krátkodobému účelu (např. k zajištění leasingu, úvěru). Platí, že čím déle pojištění trvá, tím delší je doba pojistné ochrany a zároveň tím vyšší bude šance na zhodnocení vložení finančních prostředků. U vybraných typů pojištění, která trvají do období po 60. roce věku, je možné dosáhnout též daňových odpočtů. Více o daňových výhodách životního pojištění naleznete v sekci Pojištění - uplatnění nezdanitelné části základu daně.

Česká asociace pojišťoven (ČAP) zahajuje již potřetí informační kampaň „Únor měsíc pojištění“. Cílem letošního ročníku je předat veřejnosti praktické informace o životním pojištění, zaměřené zejména na pojištění rizik.

Česká asociace pojišťoven (ČAP) zahajuje již potřetí informační kampaň „Únor měsíc pojištění“. Cílem letošního ročníku je předat veřejnosti praktické informace o životním pojištění, zaměřené zejména na pojištění rizik.

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Auto z Polska se nesmí jmenovat Milano. Alfa Romeo řeší prazvláštní problém

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Ford s koněm ve znaku: šedesátiny legendárního Mustangu

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Nejčastější podfuky nepoctivých prodejců ojetin: Stočený tachometr, falešná historie nebo Facebook

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Návrat starých pořádků. Citroën Berlingo se opět prodává jako osobní MPV s dieselem i benzinem. Cena atakuje 500 tisíc

Tuhle značku už na silnicích moc často nepotkáte. Tušíte, co v Německu znamenala?

Tuhle značku už na silnicích moc často nepotkáte. Tušíte, co v Německu znamenala?