Nářky virtuálů nejspíš budou vyslyšeny. Český telekomunikační úřad loni na základě testu tří kritérií prokázal, že na velkoobchodním trhu s mobilními službami není dostatečná konkurence, a je proto vhodné daný tržní segment regulovat. Na základě testu pak úřad provedl analýzu mobilního trhu a dnes zveřejnil její předběžné výsledky. Operátoři mají měsíc na to, aby se k nim vyjádřili.

Kartel neexistuje, ale…

Dlouhý 81stránkový dokument obsahuje spoustu detailů, byť velká část nejzajímavějších údajů je střežena obchodním tajemstvím. Obecným výsledkem je ovšem zjištění, že trh s tarify pro rezidentní (nefiremní) zákazníky není dostatečně konkurenční a analýza indikuje existenci tzv. tacitní koluze. To je stav, kdy podniky s významnou tržní silou mezi sebou nemají kartelovou dohodu, ale společně postupují tak, aby to bylo výhodně pro ně, nikoliv pro zákazníky.

ČTÚ tak soudí na základě několika důkazů o tom, jak operátoři v posledních pěti letech postupují ve vzájemné shodě a navzájem si kopírují veřejné ceníky nebo dlouho dopředu oznamují novinky, aby na ně soupeři mohli včas reagovat.

Nefunkční trh se projevuje v tom, že operátoři neriskují a neodváží se dělat něco jinak než konkurence. Úřad přímo zmiňuje, že když O2 v roce 2013 nečekaně představilo revoluční neomezené tarify Free, T-Mobile s Vodafonem je prakticky 1:1 okopírovali do několika dní. O2 tím nic nezískalo, všichni tři se ale připravili o část zisků.

Úřad ale také připouští, že v posledních dvou letech došlo k několika změnám a operátoři se již dokážou přizpůsobovat i jinak než dokonalým okopírováním ceníků. Ukazuje to na příkladu různých rodinných tarifů, odlišném množství dat u současných tarifů nebo zvláštními „neomezenými“ datovými balíčky, jako jsou StreamOn, Pass nebo Nekonečná data.

Perličky z analýzy

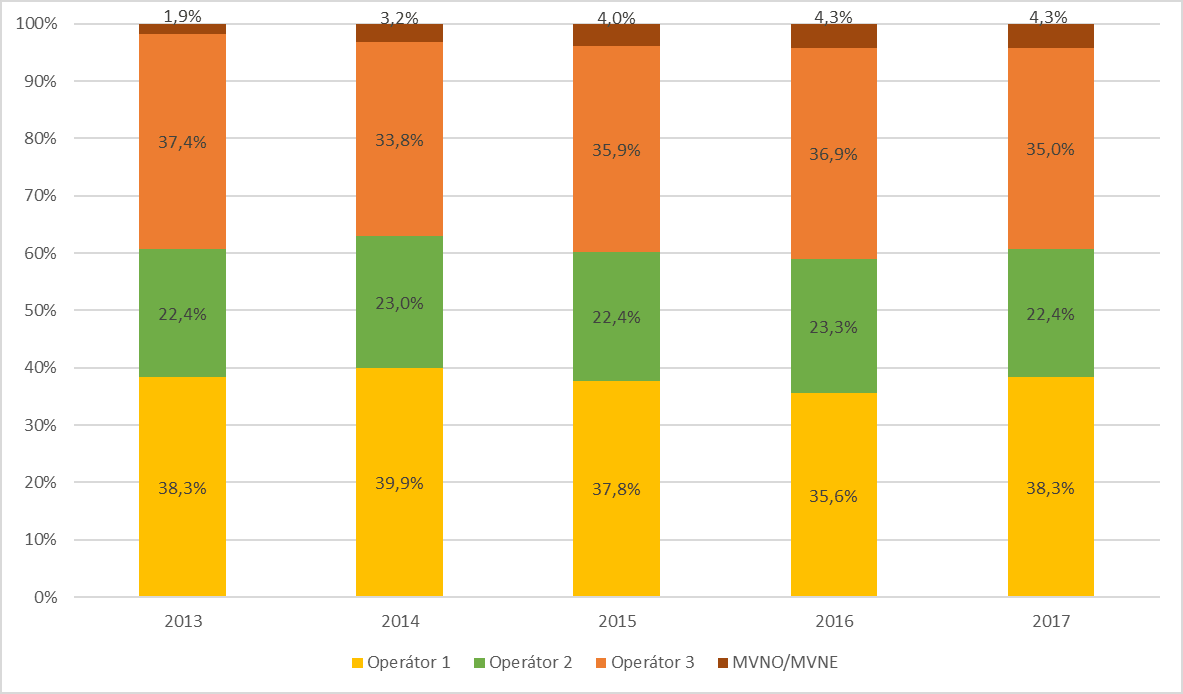

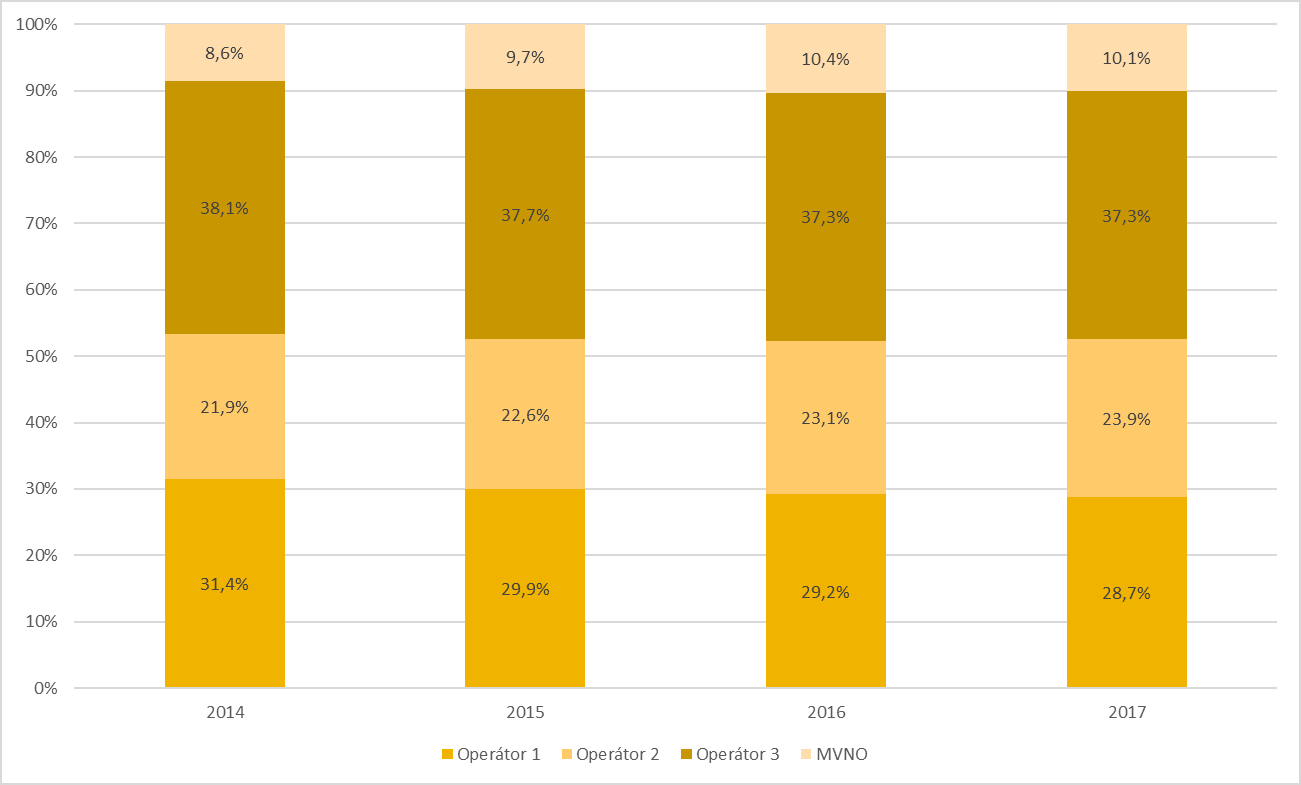

ČTÚ si všiml velkého rozdílu v cenových úrovních u firemních a rezidentních zákazníků, ze kterého je patrná rozdílná intenzita hospodářské soutěže. To odpovídá i faktu, že zatímco u rezidentů se tržní podíly operátorů příliš nemění, u těch firemních je tomu naopak. U jednoho operátora v posledních třech letech vzrostl podíl ve firmách o 11,2 procentního bodu, na úkor poklesu u dalších dvou o 6,7 a 4,1 bodu. U rezidentů se podíly přelévaly o ±2 body.

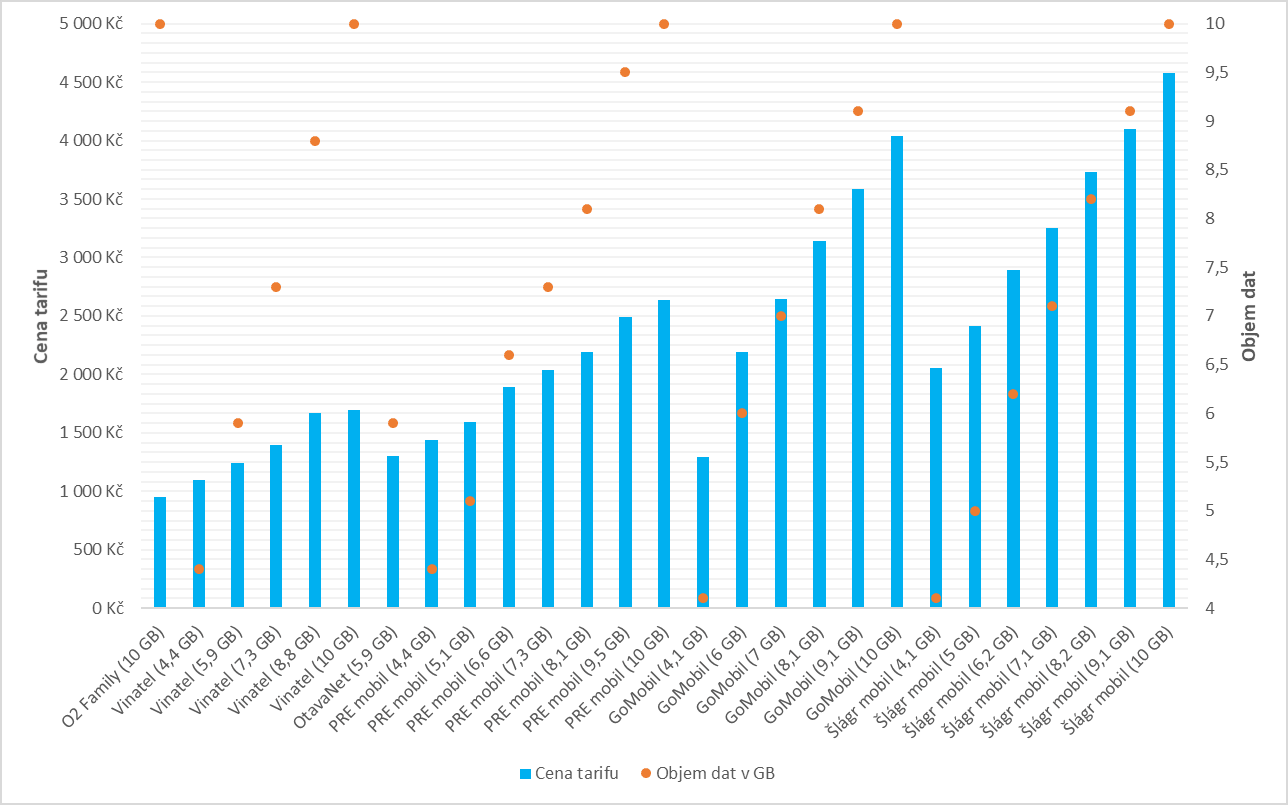

Mimochodem, velká část rezidentních zákazníků neplatí za tarify tolik, kolik definuje běžný ceník. Konkrétní operátory neznáme, ale poměr podpultových nabídek u nich činí 22 až 39 %! Slevy oproti ceníkům činí 21 až 79 %, v průměru o 31 %, medián slev je 37 %. ČTÚ také zjistil, že přes 13 % zákazníků využívá výhodnější rodinné tarify, 6 % má studentské tarify a jen 1 % zákazníků si platí zvláštní datové balíčky jako StreamOn či Pass.

| Neveřejné nabídky | Rodinné tarify | Studentské tarify | Speciální datové balíčky | |

|---|---|---|---|---|

| Operátor 1 | 39,17 % | 21,89 % | 5 % | ? |

| Operátor 2 | 33,00 % | 9,96 % | 7 % | ? |

| Operátor 3 | 21,54 % | 11,74 % | 5 % | ? |

| Celkem | ? |

13,49 % | 6 % | 1,12 % |

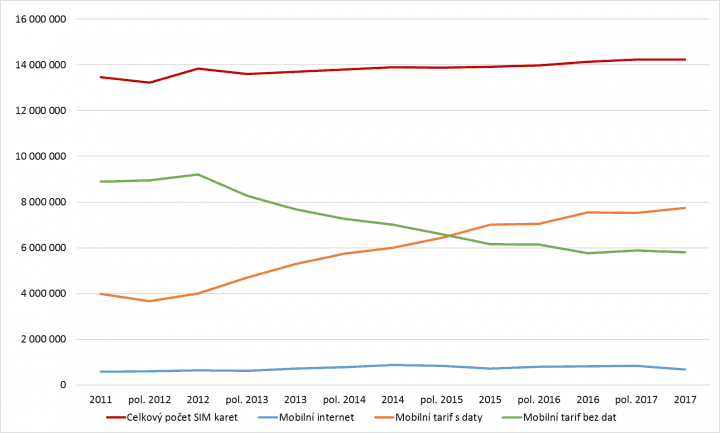

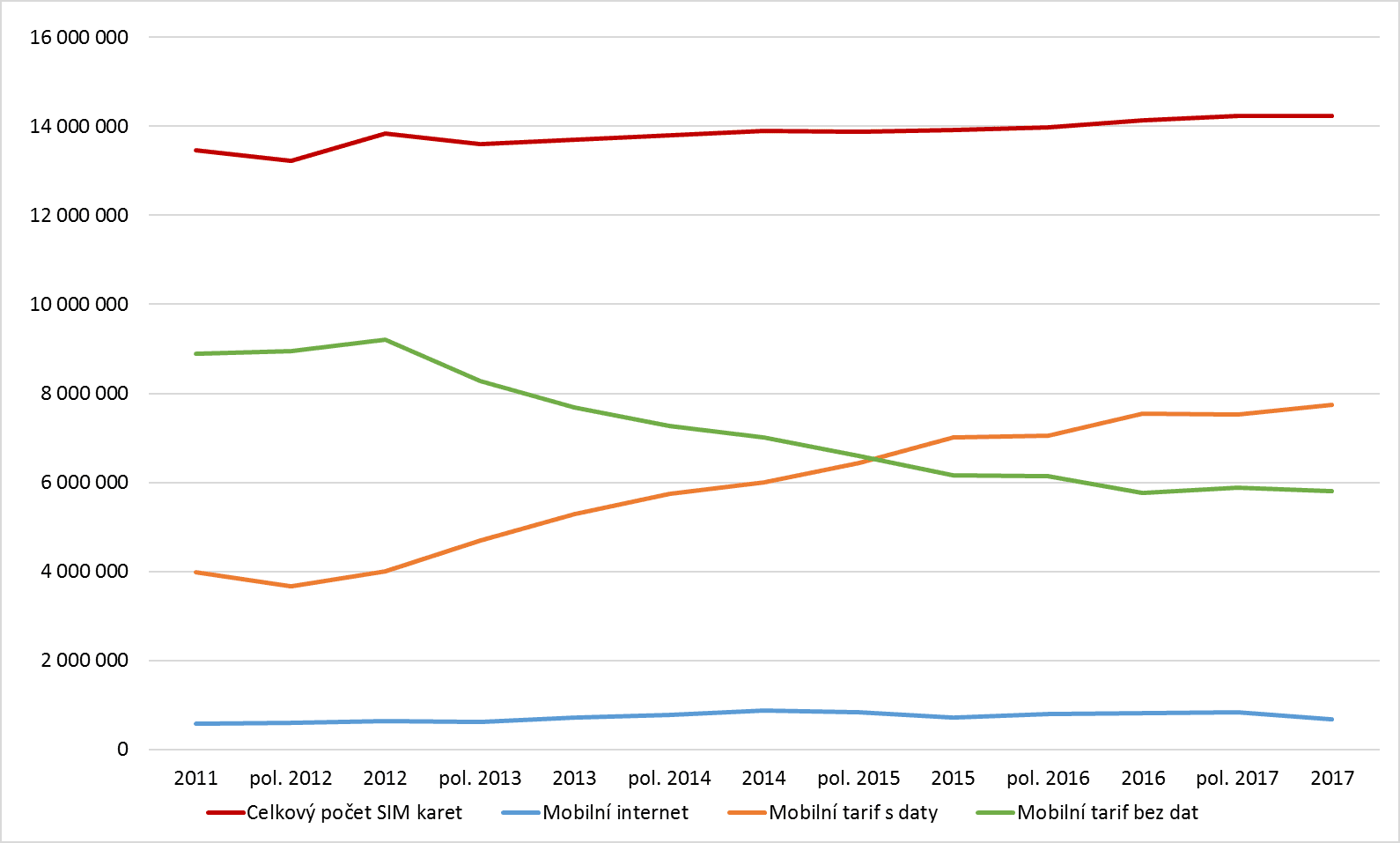

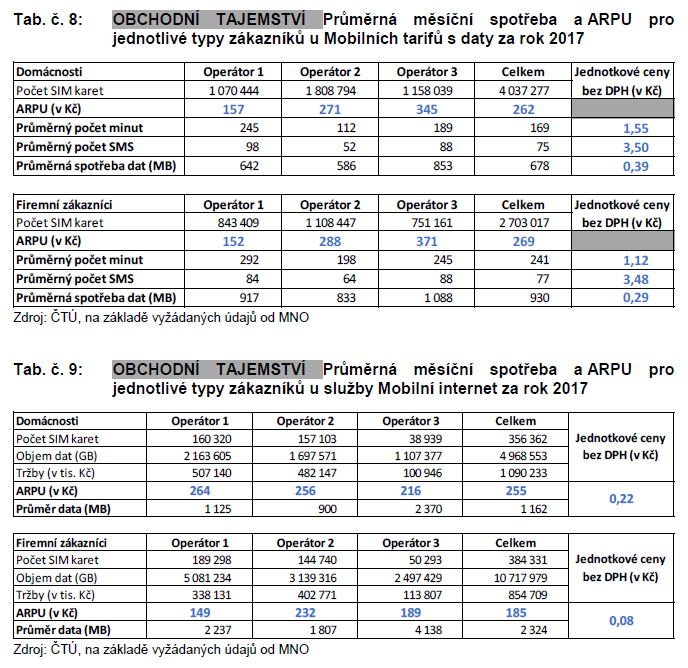

Tarify s daty využívají čtyři miliony Čechů. Na jednu rezidentní SIM kartu vychází průměrné měsíční výnosy 262 Kč. Každá z oněch SIM měsíčně provolá průměrně 169 minut, pošle 75 SMS a prosurfuje 678 MB dat. U firemních karet je průměrná útrata jen nepatrně vyšší (269 Kč), spotřebuje se ale 241 minut, 77 SMS a 930 MB. Jde o údaje za rok 2017.

ČTÚ také ověřil, co jsme již věděli. Virtuálové nedokážou nabízet tarify s větším množství dat za stejné ceny jako síťoví operátoři. Mají ale výhodnější předplacenky nebo v některých případech menší paušální tarify s omezenými minutami, SMS a megabajty. Žádný z virtuálů neposkytuje nic jako StreamOn či Pass.

TIP: Češi mají nejhorší mobilní tarify v EU, říká Evropská komise

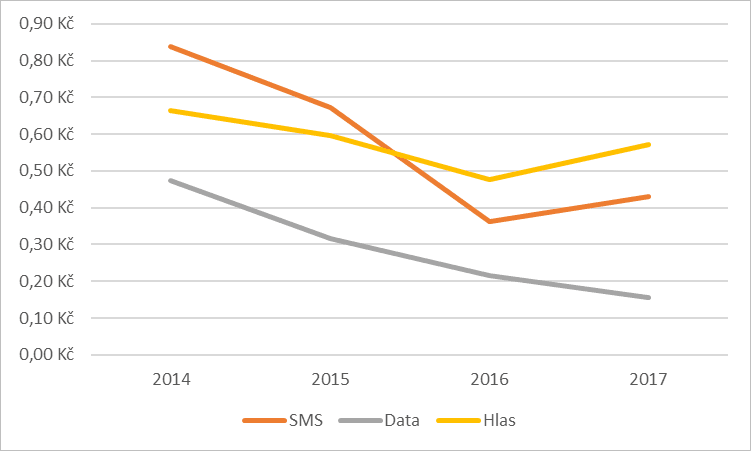

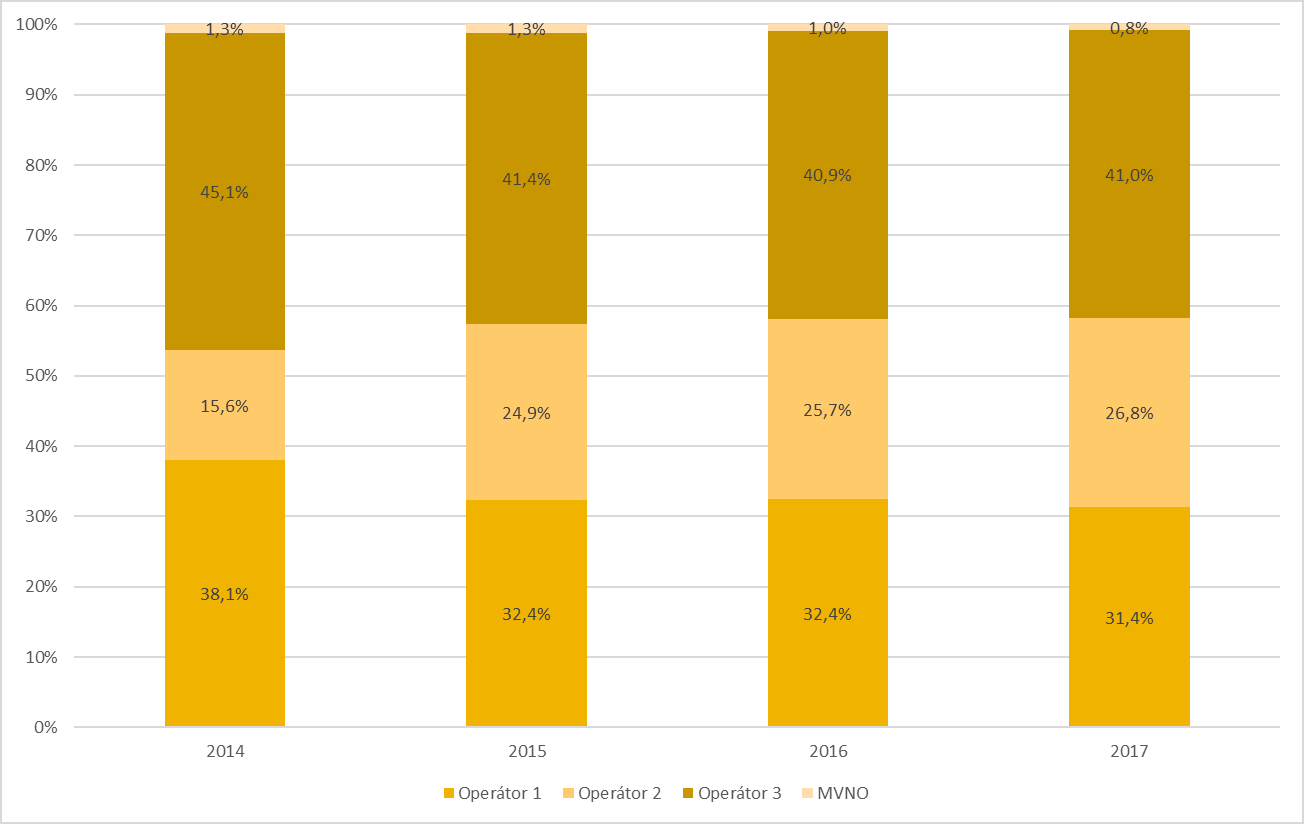

Z analýzy také vyplývá, že virtuální operátoři dokážou oslovit pouze rezidenty, u firem je jejich podíl mizivý. Zatímco v domácnostech je 10 % SIM od virtuálů, u firem jen 0,8 %. V průměru virtuálové spravují 6,7 % českých SIM karet. A jaké jsou průměrné ceny za jednotky? Za minutu hovoru virtuálové platí 0,57 Kč, za SMS 0,43 Kč a za megabajt 0,16 Kč.

Konkurenceschopnosti virtuálů brání také fakt, že nemohou jednoduše změnit poskytovatele velkobchodních služeb. V Česku na to zřejmě nejsou připraveny systémy a žádný ze 153 virtuálů, kteří zde ke konci roku 2017 působili, se o to nepokusili. Problém tkví hlavně v tom, že virtuálové by se změnou poskytovatele museli hromadně vyměnit i všechny SIM karty. To by neplatilo u tzv. Full MVNO. Takovým byl jen Vectone, který ovšem loni skončil. Virtuálové jsou tak uzavření v pasti. Nemají podmínky, aby dokázali zreplikovat tarify síťových operátorů (aniž by služby sami dotovali) a zároveň nefunguje konkurence na velkobchodní trhu, protože změnit poskytovatele je prakticky nemožné.

Jak na oligopol?

„Vyhodnocení jednotlivých dílčích kritérií, jmenovitě způsobilost trhu k tacitní koluzi, možnost monitorování odklonu od podmínek společné strategie, účinné odvetné mechanismy a reakce subjektů stojících mimo společnou strategii, indikuje existenci společné významné tržní síly mobilních síťových operátorů T-Mobile Czech Republic a.s., O2 Czech Republic a.s. a Vodafone Czech Republic a.s.,“ uzavírá analýzu ČTÚ.

Dokument úřadu pouze popisuje aktuální (resp. loňský) stav mobilního trhu, ale nijak nepředjímá, co bude dál. Jakým způsobem bude probíhat případná regulace a jestli se jí operátoři sami nezaleknou a neupraví podmínky a ceníky tak, aby úřad nemusel zasahovat. ČTÚ připomíná, že po analýze trhu v roce 2012 O2 i konkurenti přinesli neomezené tarify. Po tříkriteriálním testu (předchází analýze) v roce 2017 operátoři po letech tarify opět upravili a u těch hlavních v cenách okolo 700 a 800 Kč zvýšili datový objem na trojnásobek. Jak zareagují tentokrát?