Listujete regionálními periodiky, stojíte na zastávce a čekáte na tramvaj. Otázka zní - co se vám u těchto činností může stát? Tak třeba, váš zrak padne na reklamu lákající na snadný úvěr. Půjčovat je v Česku poměrně snadné. Stačí volná živnost. Podle Petra Karla, předsedy Komise pro spotřebitelské otázky České bankovní asociace (ČBA), je navíc 5-10 % inzerovaných úvěrů z oblasti šedé ekonomiky. Tedy z oblasti, která je zcela nezmapovaná, bez jakýchkoli pravidel.

Nevýhodné úvěry jsou závažným celospolečenským problémem, což vidí jak Česká národní banka (ČNB), Ministerstvo financí (MF) nebo Česká bankovní asociace (ČBA). Právě ČBA iniciovala poslední diskuzi o lichvě, která reagovala na nedostatečné legislativní podmínky a v době krize vzkvétající tzv. predátorské úvěrování. Pomohlo by stanovení stropu pro výšku úroků nebo zakázání rozhodčích doložek?

Predátorské úvěrování

„Krize v roce 2009 dočasně zpomalila růst hypoték, nikoliv však zájem o spotřební úvěry,“ uvedla Eva Zamrazilová, členka Bankovní rady ČNB. Doba přeje lichvě i z toho důvodu, že roste počet nezaměstnaných. Lidé, kteří se zadlužili a ztratili práci, mají pochopitelně problém se splácením. To může být důvod schůzky s nebankovní společností, která vám půjčí na předešlou půjčku. Podle Davida Šmejkala, ředitele Poradny při finanční tísni, mají nejčastěji problémy s předlužením lidé s platem 10-20 tisíc korun. V přístupu nebankovních společností k úvěrové fair play jsou bohužel enormní rozdíly. Setkáte se jak se společnostmi s chováním na úrovni bank (viz seznam bank), tak se záhadnými poskytovateli jdoucími po vašem majetku (viz i článek Jak si na Vánoce nepůjčovat).

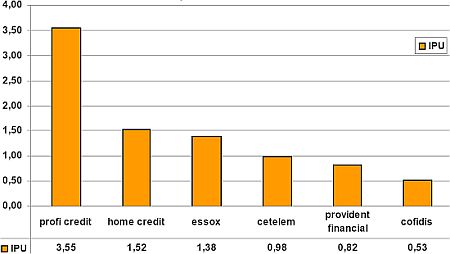

Pojem predátorské úvěrování vstoupil ve známost díky indexu stejného názvu, který publikovala v létě 2009 humanitární organizace Člověk v tísni. Index vychází z analýzy největších společností, které nabízejí klientům úvěrové produkty a ilustruje i slova Kláry Hájkové, náměstkyně ministra financí, že problémem spotřebitelských smluv jsou nejen nepřiměřené úroky, ale také celá řada dalších poplatků, smluvních pokut či podmínek, zejména nutný souhlas klientů s rozhodčí doložkou.

Index zahrnuje tedy nejen cenu produktu v případě řádného splácení (vyjádřenou RPSN), ale i dalších několik parametrů:

- srozumitelnost smluvních podmínek

- přítomnost úroků z prodlení nad rámec zákonné úpravy

- náklady na jednu zpožděnou splátku v podobě sankcí

- využívání institutu rozhodčí doložky

Ďábel spočívá v detailu

Zveřejnění indexu přineslo poměrně bouřlivé reakce, především ze stran některých zahrnutých společností. Základní výpovědí indexu je fakt, že (ne)bezpečnost úvěru nespočívá jenom v jeho ceně – třeba RPSN 15 nebo 30 při řádném splácení, ale především v nákladech ve chvílích, když z nějakého důvodu splácet nemůžete.

Obrázek: Index predátorského úvěrování, kde průměrnou hodnotou je 1

Zdroj: Člověk v tísni, červen 2009

Jak tedy na nebankovní úvěry?

Pojem lichva je v českém právu upraven tak, že ho snadno překoná jen trochu promyšlená smlouva. Stačí, aby tam bylo uvedeno, že jste podepsal dobrovolně (nikoli pod nátlakem), potvrdil jste přiměřenost podmínek a souhlasil s rozhodčí doložkou. A už máte zaděláno na budoucí problém. Že je třeba lichvu nějak řešit, je jisté. Problémy, na které panují různé názory jsou stanovení/nestanovení stropu pro výšku úroků a zrušení/ponechání rozhodčích doložek.

Ministerstvo financí je proti stanovení maximální možné výše úroků u spotřebitelských úvěrů, lichvu chce tlumit hlavně důrazem na vyšší informovanost případných dlužníků. Proti úrokovému stropu se staví i předseda České bankovní asociace Josef Tauber. Argumentuje především tím, že regulace výše úroků by jenom podpořila přesun rizikových klientů do sféry šedé ekonomiky.

Druhým jablkem sváru jsou rozhodčí doložky. Odpůrci jejich zákázu tvrdí, že úplné vyloučení rozhodčího řízení by vedlo k zahlcení běžných soudů. Troufneme si říct, že spousta lidí, kteří si berou spotřební úvěr vůbec neví, co to rozhodčí doložka je. Natožpak, jaké skýtá nebezpečí. "Klient musí vědět, co podepisuje. Rozhodčí doložka by neměla být nenápadnou součástí mnohastránkové smlouvy, napsaná drobným písmem a podobně," uvedl náměstek ministryně spravedlnosti Marek Görges.

Princip rozhodčích doložek

Podstatou rozhodčích doložek je, že jsou řešeny mimosoudně. Nejzásadnějším rozdílem mezi soudním a mimosoudním řešením je to, že rozhodce může rozhodovat nezávisle na právních předpisech (v případě soukromé osoby). Rozhodčí řízení je dobrovolné. Obě strany musí souhlasit s tím, že spor nebude řešit soudce, ale tzv. rozhodce - což je nezávislá třetí strana, jejíž rozhodnutí je však stejně jako soudní vynutitelné a pravomocné. Toto stvrzuje rozhodčí doložka. Rozhodcem sporu může být kdokoliv, kdo dosáhl věku 18 let a právní způsobilosti. Obě strany s tím však musí souhlasit. Asi největší “vtip“ je v tom, že u predátorských úvěrů bývá často dopředu navržen rozhodce, pochopitelně člověk hrající ve prospěch nebankovní společnosti.

Vše samozřejmě souvisí se vším. Nebezpečný úvěr dostanete, i když máte škraloup v registru a je třeba pravděpodobné, že nebudete schopni splácet. Smluvní podmínky jsou natolik dlouhé, psané malým písmem, obsahující spoustu zkratek, že přehlédnete zásadní zrady. Nebo je jednoduše nerozklíčujete.

Blýská se lichvě na horší časy?

Připravuje se zákon o spotřebitelském úvěru, na školách se možná začne vyučovat předmět Osobní finance. Některé státy, např. Slovensko, zavedly stropy pro RPSN (v případě Slovenska se jedná o variabilní hodnotu), v Česku se o tom živě diskutuje. Je zřejmé, že se dočkáme minimálně dalšího zpřísnění povinně zveřejňovaných informací, které by alespoň trochu mohly rozsvítit džungli nebankovních půjček. Že bychom však v nejbližší době mohli úplně ztratit ostražitost u podepisování úvěrových smluv – tak to rozhodně ne.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem