V roce 1994 obdržely první penzijní fondy licence k poskytování penzijního připojištění se státním příspěvkem v ČR na základě zákona č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem. Česká republika se tak stala první zemí bývalého východního bloku, která zavedla doplňkový penzijní pilíř na kapitálovém principu. Co všechno se za těch deset let na trhu stalo? Jak se vyvíjely penzijní fondy a co klientům přinesly?

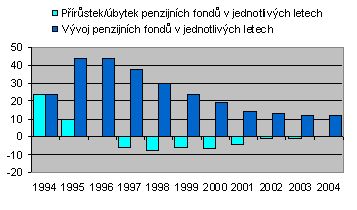

Již během roku 1994 a1995 vzniklo celkem 44 penzijních fondů a v roce 1997 další dva. Dnes jich však zůstalo pouhých 12, které jsou reprezentovány 10 skupinami akcionářů. Přírůstky a úbytky penzijních fondů v jednotlivých letech můžete sledovat na následujícím grafu.

Převážná část penzijních fondů, celkem 20, zanikla v rámci fúzí s ostatními penzijními fondy. Tři penzijní fondy zanikly bez účastníků a dva fondy zanikly s plnou náhradou vložených prostředků. Zbývajících pět fondů bylo likvidováno s částečnou náhradou vložených prostředků, objem vložených prostředků však reprezentoval méně jak 0,5 % z vložených prostředků v roce 2003 a méně jak 2 % z celkového počtu účastníků v roce 2003. Podívejte se na podrobný graf.

Český trh penzijního připojištění se od počátku své existence vyvíjel jako univerzální, což znamená, že umožnil vznik jak všeobecných penzijních fondů, tak i zaměstnavatelských fondů. Převážná většina penzijních fondů vznikla jako všeobecné penz. fondy (90,9 %). Zaměstnavatelských penzijních fondů vzniklo jen 9,1 %.

Své prostředky penzijním fondům svěřuje již 2,7 milionu účastníků, tedy více než 50 % práceschopné populace. Na tomto grafu je zřetelný nárůst počtu účastníků v jednotlivých letech. V loňském roce došlo ke zmírnění trendu, které je dáno odchodem účastníků ze systému při získání nároku na doživotní penzi, resp. jednorázové vyrovnání. Kromě rostoucího počtu klientů se zvyšuje i podíl zaměstnavatelů, kteří přispívají svým zaměstnancům na penzi. Ke konci loňského roku přispívali zaměstnavatelé již téměř každému čtvrtému účastníkovi.

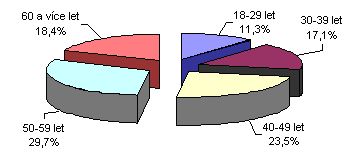

Průměrný věk připojištěných v roce 2003 přesahoval 47-48 let. Snahou Asociace penzijních fondů do budoucna je však snížení průměrného věku klientů minimálně na úroveň 40 let. Penzijní připojištění totiž nemá být jen pro starší lidi, ale také pro mladé, aby se na svůj důchod postupně připravovali. Nejvíce byli zastoupeni účastníci ve věku 50 – 59 let, celých 30 % (viz graf níže). Pro srovnání průměrný věk obyvatel v ČR ve stejném období přesahoval 39 let.

Podíl můžu a žen jako klientů penzijních fondů je rovnoměrný a v podstatě shodný - ženy 52,5 %, muži 47,5 %. Tato struktura zhruba odpovídá i rozložení populace České republiky. Pohlaví má samozřejmě vliv i na úmrtnostní tabulky pro muže a ženy, které jsou výrazně odlišné.

Neustále se zvyšují i příspěvky účastníků. Zatímco v roce 1995 činil průměrný příspěvek účastníka 262 Kč, pak loni to bylo už od 121 Kč více, tedy 383 Kč.

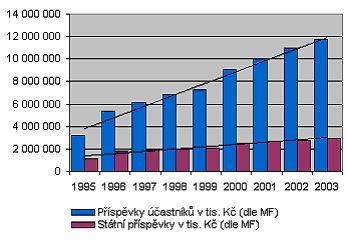

Celkový objem evidovaných prostředků zde ke konci roku 2003 dosahoval téměř 80 mld. Kč, což představuje zhruba 3,5 % HDP. Na níže uvedeném grafu je názorný, relativně rovnoměrný nárůst příspěvků účastníků penzijního připojištění v jednotlivých letech. Zatímco v roce 1995 to bylo něco přes 3 miliony, loni už částka dosahovala téměř 12 milionů. Dále je zde znázorněna výše připsaných státních příspěvků. Z grafu je velmi zřetelný nárůst příspěvků účastníků v daleko agresivnějším trendu než je u státních příspěvků, které rostly z 1,1 milionu na necelé tři. Hlavním důvodem je fakt, že velká část klientů si nepřispívá na penzi takovou částku, za kterou by mohli získat státní příspěvek v plné výši.

Průměrné reálné zhodnocení v sektoru penzijního připojištění vážené dle výše aktiv se v roce 2003 pohybovalo okolo 3,2 % p.a. Průměr zhodnocení odvětví za posledních pět let dosáhl 4,25 % p.a. Inflace ve stejném období dosáhla 2,52 %. Na vývoj zhodnocení a inflace v letech 1999 – 2003 se můžete podívat zde. Pokud vás zajímá, jak vysokého zhodnocení dosáhly jednotlivé penzijní fondy od roku 1997, pak navštivte tuto stránku.

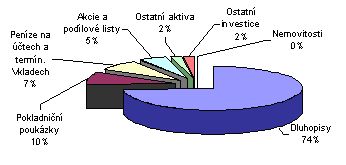

Hospodaření a investování penzijních fondů podléhá přísným zákonem stanovených pravidlům a státnímu dozoru. Díky tomu jsou investice do penzijního připojištění jedny z nejbezpečnějších. Penzijní fondy nemohou investovat do rizikovějších aktiv, neboť musí každoročně přinést svým klientům kladné zhodnocení vložených prostředků. A tak dominantní část portfolia v tomto odvětví představují dluhopisy, v nichž je uloženo 74 % aktiv penzijních fondů, následují státní pokladniční poukázky s 10 %. Penzijní fondy vykazují velmi efektivní hospodaření, v roce 2003 se provozní náklady pohybovaly na úrovni pouhých 1,8 %.

Penzijní fondy vykazují velmi efektivní hospodaření, v roce 2003 se provozní náklady pohybovaly na úrovni pouhých 1,8 %. Penzijní fondy generují rok od roku vyšší zisky (snad jen s výjimkou roku 2000). Zisk penzijních fondů ke konci roku 2003 přesáhl 2 377 milionů Kč, což znamená nárůst o 5 % oproti stejnému období roku 2002, kdy zisk penzijních fondů činil 2 265 milionů Kč.Podrobnější výsledky hospodaření penzijních fondů v jednotlivých letech můžete najít zde.

Údaje poskytla Asociace penzijních fondů a Ministerstvo financí.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem