Výše důchodu se rok od roku zvyšuje. Dokládá to i tabulka vývoje průměrné výše důchodu. Zatímco v roce 1993 byla výše důchodu 2734 korun, v roce 2006 již činila 7728 korun. Bohužel ve srovnání důchodu a průměrné mzdy, důchody značně zaostávají. Průměrná hrubá mzda v roce 1993 byla 5904 korun, tedy důchod dosahoval asi 46,3 % výše mzdy, v roce 2005 již byl rozdíl podstatně vyšší. Průměrná hrubá mzda dosahovala 19.030 korun, což představuje poměr mezi důchodem a hrubou mzdou již jen 40,6 %. Přechod z produktivního do důchodového věku tak může být pro mnoho jedinců velkým problémem.

Bohužel ani vládní reforma nedává budoucím důchodcům velmi pozitivní vyhlídky. Prodlužující se střední délka života, nízká porodnost a s tím se zvyšující podíl osob ve vyšších věkových skupinách doprovázený poklesem počtu pracovně aktivních osob nevěstí nic dobrého. A právě proti tomuto negativnímu trendu se snaží postavit reforma. Co by se mělo změnit?

Reforma důchodového systému předpokládá

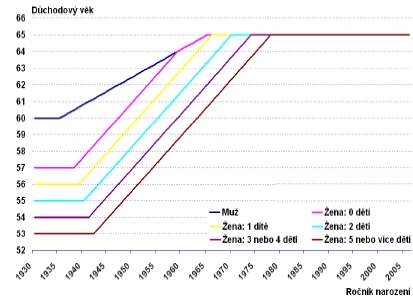

- Pokračování ve zvyšování důchodového věku na 65 let

- Opatření týkající se dob pojištění, tzn. zrušení doby studia jako náhradní

doby pojištění -

Prodloužení potřebné doby pojištění pro nárok na starobní důchod

na 35 let, v současné době je to 25 let - Zavedení možnosti souběhu výdělečné činnosti a části starobního důchodu. Důchodcům, kteří stále pracují, vláda navrhuje přiznat slevu na dani 2070 měsíčně. V současnosti nemají žádnou. Přiznání slevy na dani ekonomicky aktivním důchodcům znamená nezdaňování důchodů až do výše 364.000 ročně, dnes je tato hranice 193.000 korun.

- Změny v oblasti invalidních důchodů. Zavedení jediné invalidity ve třech stupních (místo současných plných a částečných invalidních důchodů) v závislosti na % omezení schopnosti výdělečné činnosti: 1. stupeň – pokles mezi 33 – 49 %; 2. stupeň – pokles mezi 50 – 69 %; 3. stupeň – pokles nad 70 %. Výše invalidního důchodu se bude lišit získávaným procentem za rok pojištění: 1. stupeň – 0 5 %; 2. stupeň – 0,75 % (odpovídá současnému částečnému invalidnímu důchodu); 3. stupeň – 1,5 % (odpovídá současnému plnému invalidnímu důchodu).

Dále reforma předpokládá zavedení možnosti postupného odchodu z trhu práce. Při dosažení důchodového požádat věku bude možné o přiznání starobního důchodu ve výši ? celého nároku. V případě výdělečné činnosti se procentní výměra důchodu zvýší o 1,5 % výpočtového základu za každých 180 dnů ekonomické aktivity.

Graf: Prodlužování důchodového věku podle ročníku narození

Zdroj: Reforma veřejných financí

Reforma mimo jiného uvažuje o možnosti dobrovolného přesměrování části příspěvků na důchodový individuální účet u penzijního fondu (pojištění na tzv. opt out). I když toto předpokládá, že pro část povinných odvodů si bude moci zaměstnanec určit do jakého penzijního fondu je vloží, neznamená to, že pokud nebude reforma schválena, neměli bychom své budoucí důchody řešit, právě naopak.

Čísla a statistiky jasně ukazují, že důchody vyplácené státem se ve srovnání se mzdou snižují a do budoucna bude tento rozdíl ještě markantnější. Proto všichni kdož jsou nyní pracovně aktivní by měli hledat možnosti, jak nynější výdělky zhodnotit tak, aby tento propad po odchodu do důchodu pocítili co nejméně. Možností je mnoho.

Pojištění

I když to možná na první pohled nevypadá, tak svou kladnou roli v tomto může sehrát i tzv. důchodové pojištění. Stát poskytuje na zaplacené pojistné daňové úlevy. Více o této problematice se dočtete v našem průvodci pojištění. Ale to není vše. Pokud si pojištění uzavřete až do důchodového věku, a samozřejmě se konce pojištění dožijete, vyplatí vám pojišťovna naspořenou částku a to buď jednorázově nebo ve formě pravidelného důchodu.

Penzijní připojištění

Druhým produktem, který již ve svém názvu říká, na co je určen je penzijní připojištění. Tento produkt, který je primárně určen právě ke zlepšení životní úrovně v důchodovém věku, je s tímto cílem již konstruován. Někdy bývá nazýván také druhým pilířem důchodového systému.

Penzijní připojištění již svými podmínkami stanovuje, jak by mělo být využito. Stát přispívá účastníkům penzijního připojištění v podobě státního příspěvku, který při úložce účastníka 500 korun měsíčně, dosahuje 150 korun. Pokud účastník spoří více může si navíc úložky zaplacené nad 6000 korun ročně (maximálně 12.000 korun ročně) odečíst od základu daně, jako odečitatelnou položku. Také doba po kterou je třeba spořit, aby měl účastník nárok na státní příspěvek jasně říká, že penzijní připojištění je produktem na důchodový věk. Pro získání státního příspěvku musí klient spořit minimálně 5 let a zároveň dosáhnout 60 let věku.

To tedy znamená, že klient se dostane k naspořeným penězům až v důchodovém nebo předdůchodovém věku. Jedinou výjimkou je tzv. výluhová penze. Zvolí-li si účastník výluhovou penzi, může po 15 letech spoření o tuto penzi požádat. Na výluhovou penzi lze zvolit maximálně 50% z výše starobní penze. To znamená, že po patnácti letech spoření můžete požádat o výluhovou penzi a maximálně polovinu naspořené částky včetně státního příspěvku vybrat. Ale tuto možnost je dobré zvolit pouze v případě nějaké nouze, protože s ní se poněkud ztrácí původní myšlenka penzijního připojištění, jako spoření na důchod.

Tip: Pokud ještě nemáte penzijní připojištění uzavřeno, právě nyní je k tomu nejlepší příležitost, neboť v našem prodejním centru můžete získat právě nyní odměnu. Ke smlouvě uzavřené od 1.4.2007 získáte od nás jako prémii celý měsíční příspěvek, nejvýše však 1 500 Kč.

To jsou dva produkty, které lze poměrně jednoduše využít. Spořit si na důchod je určitě vhodné a zvláště v době, kdy člověk dosahuje poměrně dobrých výdělků, by měl myslet na zadní kolečka a část vydělaných peněz si v nějaké formě ukládat, aby pro něj odchod do důchodu nebyl propadem v životní úrovni. Mimo výše uvedené produkty, lze ke zhodnocování peněz, které v důchodu pomohou, využít také například stavební spoření či podílové fondy. Zkrátka nejlépe je najít nějaký produkt, který s přiměřeným rizikem dává poměrně dobrý dlouhodobý výnos a zajistí nám tak důstojný důchod.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?