Téma týdne: Bankovní poplatky

Klienti bankovních domů nemají rádi poplatky. Ukládají své peněžní prostředky u bank, které s nimi pak mohou, v rámci zákonných podmínek, dle svého vlastního uvážení nakládat. Klientům se proto logicky nelíbí, když si pak banky z jejich účtů strhávají poplatky. Navíc úroky, které jsou jim následně na vkladový účet připisovány jsou ve srovnání s úroky za případný přijatý bankovní úvěr směšně nízké.

Klienti chápou, že banky potřebují nějakým způsobem pokrýt náklady na vlastní provoz. Nelíbí se jim ovšem rostoucí milionové, u velkých bank pak miliardové, zisky a statisícové bonusy vyplácené vedení bank.

Poplatky z pohledu jednotlivce

Bankovní poplatky jsou velmi častým tématem, zejména v okamžiku, kdy se vedle řady běžných poplatků vyskytne takový, který je ze své podstaty nesmyslný.

Zajímavá je např. situace, kdy klient nemůže jít na svém účtu do debetního zůstatku a banka mu i přes nedostatečný zůstatek na účtu strhne pravidelný měsíční poplatek za vedení účtu. Účet jde do debetu, za který si banka naúčtuje sankci.

Je možné se dokonce setkat s absurdními podmínkami, kdy banka stanoví určitý počet bezplatně elektronicky zadaných transakcí přičemž do celkového počtu těchto transakcí počítá také příchozí platby, které nezadává majitel konkrétního účtu, nýbrž třetí osoba.

Kolik banky vydělávají na poplatcích v době krize

Pojďme se na žhavé téma bankovních poplatků podívat z jiné strany. Položme si například otázku: Kolik vlastně banky během jednoho roku vydělají na poplatcích, které svým klientům účtují?

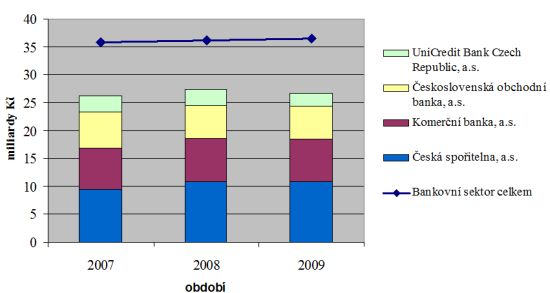

Graf: Čisté výnosy z úroků a provizí českého bankovního sektoru

Ze čtyř největších bank v ČR podle celkového objemu aktiv si v roce 2009 ohledně čistých výnosů z poplatků a provizí polepšila pouze Česká spořitelna. Na zvýšení výnosů z poplatků a provizí měl vliv zejména výběr poplatků a provizí z platebního styku. Ostatní tři banky zaznamenaly pokles, který je možný přičítat snížené aktivitě klientů bank v období krize.

Tabulka: Vývoj nákladů a výnosů českého bankovního sektoru

| Český bankovní sektor* | Podíl vybraných položek (%) |

Meziroční změna (%) |

|||

|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2008 | 2009 | |

| Výnosy z poplatků a provizí | 44,83 | 46,78 | 46,76 | 4,3 % | -0,1 % |

| Náklady na poplatky a provize | 8,99 | 10,66 | 10,31 | 18,6 % | -3,3 % |

| Čisté výnosy z poplatků a provizí | 35,84 | 36,12 | 36,45 | 0,8 % | 0,9 % |

* 38 bank a poboček zahraničních bank

Podíváme-li se na situaci ohledně čistých výnosů z poplatků a provizí za celý bankovní sektor, situaci lze hodnotit jako stabilní. V roce 2009 vybraly banky od svých klientů na poplatcích přes 36 miliard Kč. Meziročně tak došlo k nárůstu 0,9 %.

Ve struktuře poplatků, které klienti bankám platí, jednoznačně dominují poplatky a provize z platebního styku, které v sobě zahrnují mj. poplatky a provize z úvěrových smluv. Následují poplatky a provize z ostatních služeb, konkrétně z devizových operací, ze směnárenské činnosti, z finančního makléřství a výnosy z poplatků a provizí za inkasa šeků.

Tabulka: Podíl vybraných položek nákladů a provizí z poplatků a provizí

| Český bankovní sektor* Výnosy z poplatků a provizí |

Podíl vybraných položek (%) |

||

|---|---|---|---|

| 2007 | 2008 | 2009 | |

| poplatky a provize z platebního styku | 54,3 % |

57,9 % | 60,4 % |

| poplatky a provize z ostatních služeb | 30,0 % | 30,1 % |

27,4 % |

| poplatky a provize z příslibů a záruk | 5,5 % | 5,4 % | 6,2 % |

* 38 bank a poboček zahraničních bank

Neméně zajímavý je také pohled na podíl čistých výnosů z poplatků a provizí na celkovém zisku z finanční a provozní činnosti. V letech 2007 a 2008 se pohyboval nad hranicí 25 %, v roce 2009 se snížil na 21,6 %.

Tabulka: Podíl výnosů z poplatků a provizí českého bankovního sektoru

| Ukazatel | Rok | ||

|---|---|---|---|

| 2007 | 2008 | 2009 | |

| Podíl čistých výnosů z poplatků a provizí na zisku z finanční a provozní činnosti |

26,7 % |

26,2 % | 21,6 % |

* 38 bank a poboček zahraničních bank

Bankovní účet je dnes nezbytností

V současné době je v podstatě nevyhnutelné mít bankovní účet. V případě, že jste zaměstnán, chce od vás zaměstnavatel znát číslo účtu, na který Vám může zasílat výplatu. Žádáte-li o úvěr, ručení apod. potřebujete mít účet u banky. Bankovní domy jsou si toho vědomy stejně jako jedinečné výsady, kterou v této oblasti mají. A tak budou i nadále zatěžovat klienty poplatky.

Jediné, co může některé poplatky a příp. jejich výši ovlivnit je vzájemná konkurence mezi bankami v boji o klienty. A ten může zcela jistě očekávat, protože na český bankovní trh vstupují nové bankovní instituce. Ty se zaměřují zejména na drobnou klientelu, kterou mohou nalákat pouze dvěma způsoby - zákazníci se tak možná brzy dočkají nižších poplatků nebo vyššího zhodnocení vkladových účtů.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?