Podíváme-li se na loňské výkazy zisků a ztrát nejvýznamnějších bank, pak i laik musí naznat, že tuzemské bankovní instituce rozhodně nestrádají, jelikož dosahují miliardových zisků (ČSOB 6,98 mld., ČS 7,65 mld., KB dokonce 9,3 mld. korun).

Úspěšná poplatková politika

A co stojí za úspěchem těchto subjektů? Efektivní hospodaření? Bezpochyby. Špičkový tým vedoucích pracovníků a manažerů? Zajisté. Ale mohou být i další vysvětlení. Nemalý podíl z celkového zisku tvoří poplatková složka, kterou financují samotní klienti. Výtky na počínání bank, konkrétně výše poplatků a netransparentnost, vyřknul nejen ministr financí, ale i některé zainteresované instituce v podobě České obchodní inspekce či Sdružení obrany spotřebitelů.

Ministerstvo poukazuje na nejednotné počínání bank se zahraniční (západní) majetkovou účastí v domovské vlasti a v českých bankovních vodách. Vedení bank se brání a odvolává se na rozdílné chování české a západní bankovní klientely a na malé využívání bankovních produktů a služeb v Čechách. A bohužel mají pravdu.

Srovnání se zahraničím

Generální ředitel Komerční banky Alexis Juan na konferenci bankovních poplatků nastínil situaci u nás a domovské zemi majoritního vlastníka KB, tj. Société Générale ve Francii. Z výsledků vyplývá, že česká bankovní klientela je v porovnání s francouzskou poněkud zaostalá. Zatímco francouzský občan průměrně uskuteční 226 transakcí, průměrný Čech jich zvládne 35. Průměrný počet operací uskutečněných kreditní kartou za 1 rok také vyznívá jednoznačně - 98:11 ve prospěch země galského kohouta.

Následující tabulka ukazuje srovnání i s některými dalšími evropskými zeměmi.

|

Země |

Počet všech uskutečněných transakcí za rok | Počet operací uskutečněných kreditní kartou |

|---|---|---|

| Francie | 226 | 98 |

| Velká Británie | 207 | 40 |

| Itálie | 76 | 19 |

| Španělsko | 73 | 14 |

| Česká republika | 35 | 11 |

Zdroj: The comparison of SG and KB offer and fees policy

Dva pohledy na věc

Na srovnání výše bankovních poplatků s ostatními zeměmi se zaměřila také studie společnosti Capgemini, která zkoumá ceny bankovní produktů a služeb v závislosti na popularitě v 19 světových zemích, a to ze dvou pohledů:

-

globální pohled srovnává ceny základních bankovních produktů a služeb, budou-li podmínky ve všech zemích stejné tj. při identické struktuře i frekvenci využívání těchto produktů a služeb

-

jelikož struktura a frekvence je v každé zemi rozdílná, je třeba zkoumat bankovní podmínky také z pohledu lokálního, který odráží spotřebu bankovních služeb v jednotlivých zemích

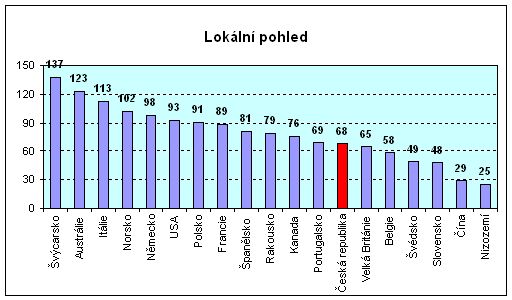

Průměrné roční výdaje klientů na základní bankovní služby v EUR ve zkoumaných zemích s ohledem na spotřebu bankovních služeb:

Zdroj: Capgemini Analysis

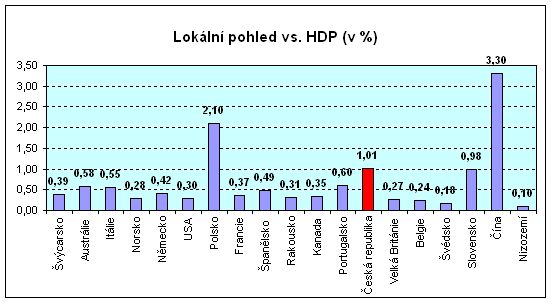

Lokální pohled vs. HDP

Určitou vypovídací schopnost mají náklady, které klient vynaloží za bankovní služby v porovnání k hrubému domácímu produktu. V tomhle směru zaujímáme nelichotivé 17. místo z 19 zkoumaných zemí. Za námi už figuruje pouze sousední Polsko a nevyzpytatelná Čína.

Zdroj: Capgemini Analysis

Závěr

Úroveň využívání bankami nabízených služeb a výše poplatků spolu úzce souvisí a tvoří jakýsi začarovaný kruh. Portfolio bankovních produktů a služeb se neustále rozšiřuje a vyvíjí. Vyžaduje inovativní přístup a zvyšující se úroveň zabezpečení. Banky jsou proto nuceny vynakládat nemalé finanční prostředky do nových technologií, jinak by utrpěla především spokojenost klienta. Čím více budou bankovní produkty a služby využívány, tím více prostředků bude mít banka k dispozici a bude moci začít uvažovat o zrušení či snížení svých poplatků. Současná výše poplatků však mnoho klientů nepřinutí, aby jejich služeb využívaly více než doposud.

Kvíz: Poznáte správně tato auta, se kterými jsme jezdili v devadesátkách?

Kvíz: Poznáte správně tato auta, se kterými jsme jezdili v devadesátkách?

Co může způsobit zklidňování dopravy ve městech? Garážové stání o velikosti 18 metrů čtverečních stojí 12,4 milionu

Co může způsobit zklidňování dopravy ve městech? Garážové stání o velikosti 18 metrů čtverečních stojí 12,4 milionu

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Který menší elektromobil zvládne nejlépe cestu z Prahy třeba do chorvatského Splitu? 1000 km si žádá zhruba pět nabíjení

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Red Bull přichází o geniálního konstruktéra. Adrian Newey oficiálně končí

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou