Jedním z nejžhavějších témat druhého čtvrtletí letošního roku byla dluhová krize v Evropě. Ta jen v průběhu května, kdy jsme byli svědky jejího vyvrcholení, přiměla Evropské i světové politiky rychle reagovat na rapidně klesající důvěru v evropské dluhopisy a vyvolala na akciových trzích takovou volatilitu, jaké jsme byli svědky naposledy v době vrcholného stádia finanční krize z konce roku 2008.

Červenec i srpen však na finanční trhy přinesly opět stabilizaci. K té přispěl mj. příslib pomoci Řecku, dohoda nad vytvořením speciálního fondu pro záchranu dalších zemí eurozóny a v nemalé míře také krok ECB, která se rozhodla k ještě donedávna nemyslitelným nákupům státních dluhopisů problémových zemí eurozóny. Skutečně lze ale po dvou relativně klidných měsících smést téma dluhové krize ze stolu?

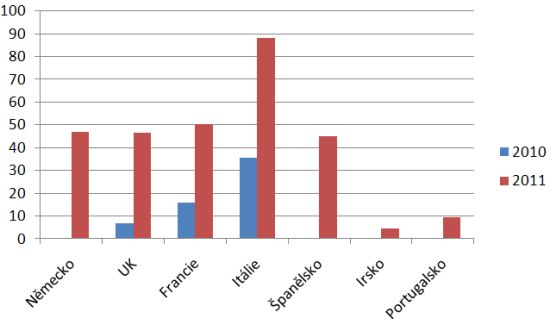

Kolik miliard euro si budou muset evropské vlády půjčit ještě letos a v průběhu celého roku 2011?

Z obrázku níže je patrné, kolik miliard euro (v případě Británie liber) si budou muset evropské vlády půjčit ještě letos a v průběhu celého roku 2011 na to, aby refinancovaly svůj stávající dluh, tj. aby splatily starší dluh emisí nových dluhopisů. Z grafu vyplývá, že Německá, Španělská, Irská a Portugalská vláda na refinancování dluhu nemusejí vydat do konce roku již ani euro, zatímco Británie a Francie jen 6,7 mld. liber, resp. 15,8 mld. euro. Podobně jsou na tom státy také s emisemi nových dluhopisů, kterých je zapotřebí ke krytí současného rozpočtového deficitu. Důvod proč vlády provedly většinu potřebných emisí tak brzy je prostý. Jsou jím obavy z budoucího vývoje a snaha využít ještě relativně výhodných podmínek na trhu v maximální možné míře. Skutečnost, že bude emisní kalendář do dalších měsíců podstatně hubenější než v první polovině roku, je tedy také jednou z důležitých příčin toho, proč v poslední době pozorujeme pozvolné zklidňování napětí na trhu s dluhopisy.

Graf: Nároky na refinancování dluhu ve zbytku roku 2010 a v roce 2011 (v domácí měně, mld.)

zdroj: Bloomberg, XTB

Kde se vezme dostatek finančních prostředků k tomu, aby byly uspokojeny požadavky všech vlád?

Již v příštím roce však státy dluhopisový trh zaplaví novými emisemi, které budou i přes úsporná opatření znovu astronomické. Nasnadě je tedy otázka, kde se vezme dostatek finančních prostředků k tomu, aby byly uspokojeny požadavky všech vlád? Není žádným tajemstvím, že financování vysokých deficitů bylo v minulém roce možné pouze s vydatným přispěním centrálních bank, které svou agresivní měnovou politikou vytvořily dostatek přebytečné likvidity na to, aby trhy dokázaly vstřebat požadavky stále hladovějších států. Tento přebytek likvidity se však ztenčuje. Centrální banky ve své expanzivní měnové politice (prozatím) nepokračují, a protože komerční banky dosud nezačaly pořádně úvěrovat, peněžní nabídka v Evropě i v USA stagnuje, případně pozvolna klesá. To může do budoucna notně zkomplikovat situaci zejména těm nejvíce rizikovým zemím, pro které se v posledních měsících vžila zkratka P.I.G.S (Portugalsko, Irsko, Řecko, Španělsko).

Největší světové ekonomiky (s čestnou výjimkou Německa) totiž do dalšího roku s příliš vysokými úsporami nepočítají. Například Spojené státy - se svým 8% deficitem - odsají jen příští rok z trhu více než 1 100 mld. dolarů, Británie bude potřebovat zalepit díru ve výši až 150 mld. liber a desítky miliard euro budou potřebovat ke svému chodu i další velké ekonomiky, jako Německo, Francie, nebo Itálie. Kde se tyto finanční prostředky vezmou, je zatím velká neznámá a nelze vyloučit, že budeme svědky další monetizace dluhu, kterou již od května zahájila ECB a kterou se na svém srpnovém zasedání rozhodl odstartovat také americký Fed.

Je však jisté, že již v příštím roce objemy emisí opět výrazně vzrostou, obzvláště přičteme-li k novému dluhu také potřebu refinancovat dluh starý. Pokud ale nešetří velké státy, zůstane mnohem méně pro státy menší a rizikové (P.I.G. S), které tak budou nuceny lákat investory nabídnutím vyššího výnosu. To by však jen dále roztáčelo již tak nebezpečnou dluhovou spirálu, do které země začínají už nyní pozvolna zabředávat.

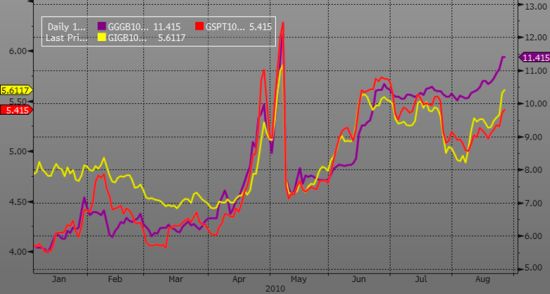

Téma dluhové krize tak sice v letních měsících odeznělo, jen stěží lze ale fiskální problémy evropských zemí považovat za vyřešené. Ty mohou být do dalších měsíců stále značným rizikem a zdrojem opětovného růstu nervozity na finančních trzích. Výnosy z dluhopisů těch nejvíce rizikových zemí eurozóny totiž začaly v srpnu znovu stoupat, a to i přesto, že se o dluhové krizi v posledních týdnech téměř vůbec nemluví.

Graf: Výnosy z desetiletých dluhopisů Řecka (F), Irska (Ž) a Portugalska (Č) od začátku roku

zdroj: Bloomberg

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?