Centrální banky stále více uvažují o druhém kole kvantitativního uvolňování a na pořad dne opět přichází debata o budoucím vývoji inflace. Ačkoli v určitých extrémních scénářích vývoje existují inflační rizika ve velmi dlouhodobém horizontu, v nejbližších letech bude podle nás mnohem pravděpodobnějším výsledkem deflace. Prostředí pomalého růstu, fiskální konsolidace, pokračující snižování zadluženosti a převisu nabídky ze strany Číny naznačuje, že tlaky na snižování cen se zintenzivní a rozšíří.

Naše difúzní indexy jádrové inflace (spotřebitelské ceny s vyloučením volatilnějších cen potravin a energií) měří rozsah cenových vzestupů oproti cenovým poklesům v dané ekonomice. Index na úrovni převyšující 50 % znamená, že více cen stoupá než klesá, tedy že ekonomika zažívá inflační tlaky. Analogicky index pod hranicí 50 % znamená, že více cen klesá než stoupá a v ekonomice tedy převažují deflační tlaky.

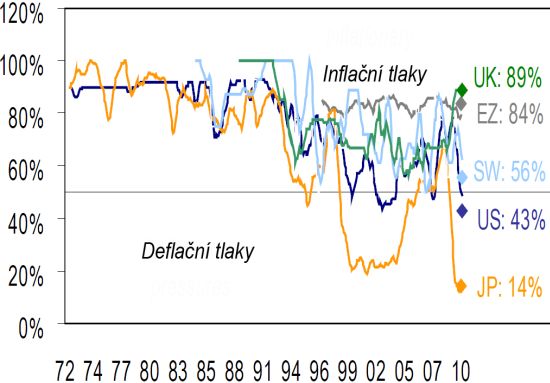

Známka toho, že se deflace šíří

Z grafu níže, který vychází z těchto indexů, je patrné, že Japonsko se potýká s hlubokou deflací, přičemž poslední bod ukazuje, že pouhých 14 % z cen zahrnutých do spotřebního koše pro výpočet jádrové inflace v červenci rostlo. Naopak Evropa a Velká Británie zažívají nárůst cen u širokého spektra položek, což odráží vliv slabé měny na ceny dovozu v malé otevřené ekonomice jako je Britská a nepružných administrativních cen v eurozóně. Oproti tomu ve Švýcarsku dochází k podstatnému zpomalení inflace kvůli silnému franku a strukturální dezinflaci pramenící z deregulace v některých sektorech. Více znepokojující je vývoj v USA, kde podle našich indikátorů pouhých 43 % cen v srpnu rostlo a dochází k deflačním tlakům, jakých jsme nebyli svědky od roku 2003, kdy tehdejší předseda Fedu Greenspan vyjádřil obavy ohledně deflačních rizik. Většina tlaků, které srazily jádrovou inflaci z cca 2 % v roce 2007 na současné zhruba 1 %, pramení z výdajů na bydlení (více než 30 % spotřebního koše), což odpovídá jeho ochablému trhu, avšak náš difúzní index (který odstraňuje váhu jednotlivých položek koše) ukazuje, že k poklesu cen dochází i u většiny ostatních položek, což je známka toho, že se deflace šíří.

Graf: Difúzní jádrový index spotřebitelských cen (šestiměsíční klouzavý průměr) (bod = poslední dostupná data): index vyšší než 50 % znamená, že více cen stoupá, než klesá

Zdroj dat: DataStream, FactSet, Lombard Odier

Období trvalých deflačních tlaků by bylo mírně pozitivní pro trh dluhopisů, avšak nepříznivé pro trh akciový

Obavy Fedu o budoucí vývoj americké ekonomiky a znepokojení současnou velmi nízkou mírou inflace jsou oprávněné: známek recese je mnoho a tomu odpovídají i silnější deflační tlaky. S globálním zpomalováním růstu se bude v USA a Japonsku šířit deflace, zatímco v ostatních regionech bude postupovat dezinflace. Centrální banky nemají mnoho možností, jak vývoj ovlivnit. Nalití další likvidity do systému by nemělo vliv na ceny v ekonomice s klesající zadlužeností, dostatkem volných kapacit, ochablým trhem páce a přebytkem levného čínského zboží. V nejhorším případě by více likvidity, pokud by nebyla pod kontrolou, mohlo v budoucnu vést k měnové inflaci nebo bublinám na trzích aktiv.

Období trvalých deflačních tlaků by bylo mírně pozitivní pro trh dluhopisů, avšak nepříznivé pro trh akciový. Výnosy dluhopisů jsou z historického hlediska extrémně nízké, což vede k názorům, že na trhu vznikla bublina. I když souhlasíme, že dluhopisy nejsou levné, naše ukazatele zhodnocení (viz dolní graf) naznačují, že současná úroveň výnosů víceméně odpovídá aktuálním nízkým krátkodobým sazbám a nízké inflaci. Další zpomalení inflace, které očekáváme a pravděpodobnost, že Fed nakoupí více dluhopisů, znamená, že existuje prostor pro pokles výnosů. Co se týče akcií, navzdory obecně vžitému názoru nízké úrokové sazby a nízká míra inflace obvykle nepříznivě ovlivňují míru zhodnocení.

Graf: Aktuální desetiletý výnos vládních dluhopisů USA a modelovaný výnos [na základě tříměsíčních úrokových sazeb u vkladů v USD a EUR a tříleté klouzavé inflace v USA]

Zdroj dat: DataStream, FactSet, Lombard Odier

Autor článku působí jako vedoucí investičního oddělení Lombard Odier.

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Tesla Cybertruck míří do Evropy a Česká republika není výjimkou

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Československo předním odběratelem maďarského výrobce: Nákladní Csepely u nás jezdily ve dvou generacích

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor