Vyplňování formuláře přiznání k dani z příjmů ve formátu xls je mnohem jednodušší než vyplňování klasického formuláře. Stačí si stáhnout daňový formulář v tomto formátu, vyplnit ho a poté odeslat nebo osobně doručit příslušnému finančnímu úřadu.

Přílohám k přiznání se věnujeme v článku Vyplňujeme přílohy k daňovému přiznání krok po kroku.

První strana

Na první straně tiskopisu přiznání k dani z příjmů fyzických osob se vyplňují identifikační údaje.

- Identifikace finančního úřadu - vyplňuje se oficiální název místně příslušného finančního úřadu (správce daně), v jehož územním obvodu máte v době podání přiznání adresu místa pobytu.

- Řáděk 1 - daňové identifikační číslo - vyplňuje jen podnikatel, jemuž živnostenský úřad přidělil tzv. DIČ.

- Řádek 2 - rodné číslo - vyplňují všichni, kdo podávají daňové přiznání

- Řádek 3 - zakřížkujte, o jaké přiznání se jedná, zda podáváte řádné daňové přiznání (tedy poprvé ve stanoveném termínu), opravné (podruhé, potřetí,... ve stanoveném termínu) nebo dodatečné (po vypršení lhůty pro podání přiznání).

- Řádek 4 - kód rozlišení typu DAP - ve specifických případech (úpadek, podání návrhu na zrušení konkurzu, úmrtí poplatníka) je třeba označit tento specifický případ dle pokynů písmeny A až I.

- Řádek 5 a 5a - odpovězte na dvě otázky týkající se třetí strany účastnící se na vašem daňovém přiznání - tedy zda přiznání zpracovává daňový poradce a zda musí vaši účetní závěrku ověřit auditor.

- Řádky 6 až 11 - vyplňují se údaje o vás jako poplatníkovi shodné s údaji ve vašem rodném listě - příjmení, rodné příjmení, jméno, titul, státní příslušnost, pokud jste cizinec a nerezident, pak i číslo pasu.

- Řádky 12 až 18 - vyplňují se údaje o vašem míste pobytu, zpravidla půjde o vaše trvalé bydliště.

- Řádky 19 až 22 - pokud je vaše současná adresa v den podání přiznání jiná než vaše trvalé bydliště (například máte trvalé bydliště u rodičů na vesnici, ale dlouhodobě žijete v pronajatém bytě ve městě), uveďte na tyto řádky tuto současnou adresu.

- Řádky 23 až 28 - vyplňují pouze cizinci, kteří nemají trvalé bydliště na území ČR.

- Řádek 29 - jste-li cizincem a daňovým nerezidentem, ale máte daňovou povinnost z příjmů ze zdrojů na území České republiky, vyplňte zde písmenný kód státu, ve kterém jste rezidentem (seznam kodů najdete například na http://cds.mfcr.cz v nabídce Daně a poplatky/Daně/Daně z příjmů/ Seznam kódů států).

- Řádek 29a - současně s řádkem 29 vyplňte na tomto řádku výši celosvětových příjmů.

- Řádek 30 - označte křížkem variantu „ano“, pokud jste osobou kapitálově či jinak spojenou se zahraniční osobou, kterou se může být fyzická osoba s bydlištěm nebo právnická osoba se sídlem mimo území České republiky. Jinak zaškrtněte variantu "ne".

Musíte do konce března podat daňové přiznání a hledáte aktuální daňové formuláře? Ušetřete si čas i nervy spojené s jejich vyplňováním! Využijte naše daňová přiznání ve formátu xls. Zadáte do nich jen základní údaje a ony za vás všechny vzorce včetně výsledné daňové povinnosti vypočítají automaticky. Poté už stačí jen formulář odeslat nebo osobně doručit příslušnému finančnímu úřadu. Musíte do konce března podat daňové přiznání a hledáte aktuální daňové formuláře? Ušetřete si čas i nervy spojené s jejich vyplňováním! Využijte naše daňová přiznání ve formátu xls. Zadáte do nich jen základní údaje a ony za vás všechny vzorce včetně výsledné daňové povinnosti vypočítají automaticky. Poté už stačí jen formulář odeslat nebo osobně doručit příslušnému finančnímu úřadu. |

Druhá strana

Na druhé straně tiskopisu už dochází k faktickému výpočtu daně. Částky uvádějte v celých Kč. Výpočty se pak zaokrouhlují s přesností na dvě desetinná místa. Postupné zaokrouhlování ve dvou nebo více stupních je nepřípustné.

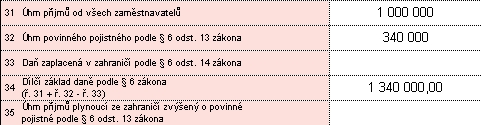

- Řádek 31 - uveďte úhrn od všech zaměstnavatelů za rok 2010 včetně příjmů ze zahraničí - můžete použít údaje z „Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2010“, které dostává většina zaměstnanců.

- Řádek 32 - na tomto řádku uveďtě částku odpovídající 34 % částky z řádku 31, případně opět použijte údaj z „Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění za zdaňovací období 2010“. Částka se zaokrouhluje na celé koruny směrem nahoru.

- Řádek 33 - v případě, že nemáte příjmy ze zahraničí, tuto položku nevyplňujte, pokud máte příjmy ze zdrojů v zahraničí a navíc jste daňovým rezidentem, uveďte na tento řádek daň zaplacenou z těchto příjmů, o kterou lze snížit příjem podle § 6 odst. 14 zákona.

- Řádek 34 - jde o součet řádku 31, řádku 32 a řádku 33.

- Řádek 35 - pokud jste u některých příjmů uvedených na řádku 31 neměli povinnost odvádět zálohu na daň, uveďte je na tento řádek.

- Řádek 36 - přenese se údaj z řádku 34.

- Řádek 36a - od částky na řádku 36 odečtěte úhrn vyňatých příjmů ze zdrojů v zahraničí (v souladu s § 6 odst. 14 zákona), pokud nemáte příjmy ze zdrojů v zahraničí, přeneste na tento řádek částku na řádku 36.

- Řádek 37 - uveďte dílčí základ daně z podnikání - tedy částku uvedenou na řádku 113 z přílohy č. 1 k přiznání k dani z příjmů. Pokud nepodnikáte, bude tento řádek prázdný.

- Řádek 38 - uveďte úhrn příjmů z kapitálového majetku vždy přepočtené na Kč. Pokud takové příjmy nemáte, nechte tento řádek prázdný.

- Řádek 39 - uveďte dílčí základ daně z pronájmu - tedy částku uvedenou na řádku 206 z přílohy č. 2 k přiznání k dani z příjmů. Pokud takové příjmy nemáte, bude tento řádek prázdný.

- Řádek 40 - uveďte dílčí základ daně z ostatních příjmů - tedy částku uvedenou na řádku 209 z přílohy č. 2 k přiznání k dani z příjmů. Pokud takové příjmy nemáte, bude tento řádek prázdný.

- Řádek 41 - jde o součet řádků 37, 38, 39 a 40.

- Řádek 41a - od částky na řádku 41 odečtěte úhrn vyňatých příjmů ze zdrojů v zahraničí souvisejících s podnikáním, kapitálovým majtkem, pronájmem, či spadajících mezi ostatní příjmy (podle § 7 až § 10 zákona o daních z příjmů). Pokud nemáte příjmy ze zdrojů v zahraničí související s těmito činnostmi, přeneste na tento řádek částku na řádku 41.

- Řádek 42 - na tomto řádku sečtět řádky 36a a kladnou hodnotu z řádku 41a. Pokud je tedy řádek 41a záporný, řádek 42 se bude rovnat řádku 36a.

- Řádek 43 - řádek nevyplňujte.

- Řádek 44 - především podnikatelé si mohou uplatnit ztrátu z předchozích let, pokud tedy máte nárok na toto uplatnění, vyplňte výši uplatňované ztráty.

- Řádek 45 - pokud si na řádku 44 uplatňujete ztrátu z předchozích let, ponižte o ni základ daně z řádku 42.

Na řádku 45 nyní máte základ daně, ten si ale můžete snížit o tzv. nezdanitelné části základu daně a odčitatelné položky.

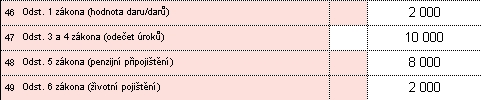

- Řádek 46 - pokud jste v roce 2010 poskytli například dar na nějaký prospěšný účel, je možné si tento dar odečíst od základu daně. Úhrnná hodnota daru (darů) musí ale přesáhnout 2 % ze základu daně na řádku 42 anebo činit alespoň 1 000 Kč. Celkem lze odečíst nejvýše 10 % ze základu daně řádku 42.

- Řádek 47 - pokud platíte úroky z hypotéčního úvěru nebo úvěru ze stavebního spoření, můžete si je také odečíst, nejvýše však 300 tis. Kč. Vaše jméno ale musí figurovat na dokumentech vztahujících se k hypotéčnímu úvěru nebo k úvěru ze stavebního spoření.

- Řádek 48 - pokud si přispíváte na penzijní připojištění, uveďte své celkové roční příspěvky ponížené o 6 tis. Kč, maximálně si můžete uplatnit 12 tis. Kč.

- Řádek 49 - pokud si přispíváte na soukromé životní pojištění, uveďte své celkové roční příspěvky, maximálně si můžete uplatnit 12 tis. Kč.

- Řádek 50 - pokud platíte členské příspěvky v odborové organizaci, uveďte je, maximálně však do výše 3 tis. Kč.

- Řádek 51 - dále můžete uvést uplatňovanou výši úhrady za zkoušky ověřující výsledky dalšího vzdělávání podle zákona č.179/2006 Sb., maximálně však do výše 10 tis. Kč (u poplatníka se zdravotním postižením maximálně 13 tis. Kč a s těžším zdravotním postižením maximálně 15 tis. Kč).

- Řádek 52 - dále můžete uvést uplatňovanou výši výdajů (nákladů) vynaložených při realizaci výzkumu a vývoje.

- Řádek 53 - prázdné okno můžete použít pro další částky, kterými lze snížit základ daně.

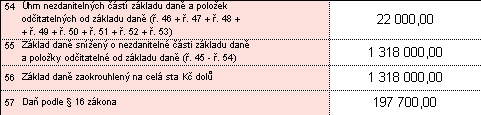

- Řádek 54 - sečtěte všechny nezdanitelné části základu daně a odčitatelné položky (půjde o šoučet řádků 46, 47, 48, 49, 50, 51, 52 a 53).

- Řádek 55 - na tomto řádku uveďte základ daně ponížený o nezdanitelné části základu daně a odčitatelné položky, půjde tedy o rozdíl řádků 45 a 54.

- Řádek 56 - částku z řádku 55 zaokrouhlete na celé stovky nahoru, částka nesmí být nižší než nula.

- Řádek 57 - z řádku 56 vypočtěte daňovou povinnost ve výši 15 %.

- Řádek 58 - v případě příjmů ze zahraničí, uveďte údaj z řádku 330 z přílohy č. 3 k přiznání k dani z příjmů, jinak jen přeneste údaj z řádku 57.

- Řádek 59 - nevyplňuje se.

- Řádek 60 - údaj z řádku 58 zaokrouhlete na celé koruny nahoru.

- Řádek 61 - pokud je vaše daňová povinnost záporná a jde tedy o daňovou ztrátu, uveďte zde údaj z řádku 41a bez znamenka minus.

Na řádku 60 máte daňovou povinnost, kterou ještě můžete ponížit o tzv. slevy na dani.

Řádek 62 a 63 - většina z vás řádky 62 a 63 vyplňovat nebude, protože se jedná o slevy na dani za zaměstnávání zaměstnance se zdravotním pojištěním, resp. související s investičními pobídkami.

Třetí strana

- Údaje o manželce / manželovi - pokud si chcete uplatnit slevu na manželku / manžela, jejíž / jehož příjem v roce 2010 nepřesáhnul částku 68 000 Kč, uveďte její / jeho jméno, příjmení a rodné číslo.

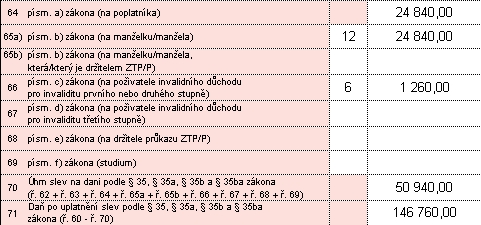

- Řádek 64 - uveďte částku 24 840 Kč.

- Řádek 65a - uveďte počet měsíců, kdy Vaše (Váš) manželka (manžel), která (který) ve zdaňovacím období nebo v jeho části nebyla (nebyl) držitelkou (držitelem) průkazu mimořádných výhod III. stupně (zvlášť těžké postižení s potřebou průvodce) – průkaz ZTP/P. Podmínkou je, že s Vámi žije v domácnosti a nemá vlastní příjmy přesahující částku 68 000 Kč ročně. Za každý takový měsíc uveďte částku 2 070 Kč.

- Řádek 65b - uveďte počet měsíců, kdy Vaše (Váš) manželka (manžel), která (který) ve zdaňovacím období nebo v jeho části byla (byl) držitelkou (držitelem) průkazu mimořádných výhod III. stupně (zvlášť těžké postižení s potřebou průvodce) – průkaz ZTP/P. Podmínkou je, že s Vámi žije v domácnosti a nemá vlastní příjmy přesahující částku 68 000 Kč ročně. Za každý takový měsíc uveďte částku 4 140 Kč.

- Řádek 66 - uveďte počet měsíců pobírání invalidního důchodu pro invaliditu prvního nebo druhého stupně z důchodového pojištění. Ročně si můžete uplatnit částku 2 520 Kč.

- Řádek 67 - uveďte počet měsíců pobírání invalidního důchodu pro invaliditu třetího stupně z důchodového pojištění. Ročně si můžete uplatnit částku 5 040 Kč.

- Řádek 68 - uveďte počet měsíců, kdy jste držitelem (držitelkou) průkazu ZTP/P. Za každý takový měsíc uveďte částku 1 345 Kč.

Mějte na paměti, že pro uplatnění výše uvedených slev musí nejméně 90 % všech vašich příjmů musí pocházet z ČR s výjimkou příjmů, které nejsou předmětem daně podle § 3 nebo § 6 zákona o daních z příjmů, nebo jsou od daně osvobozeny podle § 4, § 6 nebo § 10 zákona, nebo z příjmů, ze kterých je daň vybírána srážkou.

- Řádek 69 - uveďte počet měsíců, kdy jste studentem. Za každý takový měsíc uveďte částku 335 Kč. Slevu si můžete uplatnit až do dovršení věku 26 let nebo po dobu prezenční formy studia v doktorském studijním programu, který poskytuje vysokoškolské vzdělání až do dovršení věku 28 let.

- Řádek 70 - sečtěte všechny slevy na dani (řádky 62, 63, 64, 65a, 65b, 66, 67, 68 a 69).

- Řádek 71 - Snižte daň vypočítanou na řádku 60 a úhrn všech slev z řádku 70. Částka nesmí být nižší než nula.

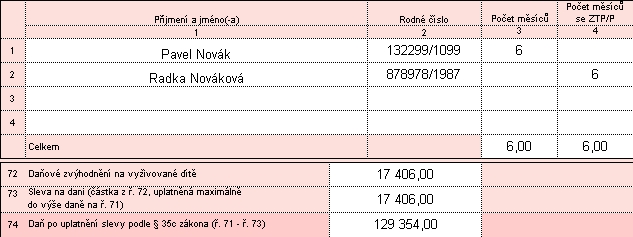

Poslední možností, jak snížit daňovou povinnost, jsou daňová zvýhodnění na dítě, které s Vámi žije ve společné domácnosti. Jedno dítě může být započteno jen jednou. V tabulce na třetí straně tiskopisu uveďte příjmení a jméno dítěte, počet kalendářních měsíců, ve kterých je dítě považováno za vyživované a uplatňujete na něj daňové zvýhodnění.

- Řádek 72 - za každý měsíc si můžete daňovou povinnost snížit o 967 Kč, pokud je dítě držitelem průkazu ZTP/P 1 934 Kč.

- Řádek 73 - uveďte výši daňového zvýhodnění, maximálně do výše vypočtené daňové povinnosti na ř. 71.

- Řádek 74 - uveďte rozdíl mezi řádky 71 a 73.

- Řádek 75 - pokud je daňové zvýhodnění vyšší než daňová povinnosti, vzniká daňový bonus. Ten uvedete na tento řádek jako rozdíl mezi řádky 72 a 73. Daňový bonus činí alespoň 100 Kč, maximálně však do výše 52 200 Kč ročně.

- Řádek 76 - pokud vám zaměstnavatel vyplácí v měsíčních mzdách daňové bonusy, uveďte zde jejich úhrn.

- Řádek 77 - uveďte rozdíl daňového bonusu a úhrnu již vyplacených měsíčních daňových bonusů, tedy rozdíl řádku 75 a 76.

Další oddíl se vztahuje k dodatečnému přiznání.

Vás jistě bude ale zajímat především poslední oddíl, kde na řádku 84 uvádíte úhrn sražených záloh na daň z příjmů fyzických osob ze závislé činnosti a z funkčních požitků a na řádku 91 vyčíslíte přeplatek / doplatek. Kladná částka znamená, že zbývá na dani doplatit vypočtenou částku. Záporná částka znamená, že bylo za zdaňovací období 2010 zaplaceno více.

Čtvrtá strana

Na poslední straně vyplňte údaje o přílohách, v případě že vás někdo zastupuje, údaje o tomto zástupci, a v případě vzniku přeplatku žádost o vrácení přeplatku.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?