Již tento týden skončí osmiměsíční „záchranná mise“, kterou loni v listopadu odstartovala americká centrální banka. Tehdy, v reakci na zhoršující se situaci na trhu práce a deflační rizika, spustila druhé kolo kvantitativního uvolňování, když oznámila, že v dalších osmi měsících nakoupí státní dluhopisy za 600 miliard dolarů. Bylo její tažení úspěšné?

Hlavními důvody listopadového rozhodnutí byla situace na trhu práce a riziko deflace (resp. kontrakce CPI). V druhé polovině loňského roku, kdy Fed začal o QE2 mluvit poprvé nahlas, klesnul meziroční CPI z 2 % na 1 %, zatímco míra nezaměstnanosti vystoupala během pár měsíců z 9,5 % zpět na 9,8 %.

Jak vypadá situace dnes?

Míru nezaměstnanosti se podařilo opravdu snížit, když v březnu klesla na 8,8 %. Od té doby ale opět roste a v květnu se vyhoupla na 9,1 %. Pokud by navíc míra participace na pracovním trhu byla stejně vysoká jako loni v listopadu, nezaměstnanost by byla ještě o desetinu až dvě vyšší.

Inflace mezitím stoupla z 1 % na 3,6 %, což pocítil zejména domácnosti s nízkými příjmy, které nyní musí za potraviny platit o 3,6 % a za energie dokonce o 21,5 % více, než před rokem. Více než ceny energií rostly snad pouze ceny akcií, které se za poslední rok zvýšily o necelých 30 %. Propast mezi nízkopříjmovou a vysokopříjmovou skupinou obyvatelstva se tak díky inflaci dál prohloubila.

Američané žijí na potravinových lístcích

O tom, že je to zejména skupina obyvatel s nejnižšími příjmy, která je nejvíce zasažena, svědčí i počet Američanů, kteří žijí z potravinových lístků (tzv. food stamps), jenž slouží jako druh státní podpory pro ty nejchudší. Těch bylo v březnu (novější data zatím nejsou k dispozici) 44,59 milionu, tedy o téměř 4,5 mil. více, než před rokem. Mírný pokles zaměstnanosti byl tak více než kompenzován růstem inflace, která přivedla řadu domácností do existenčních problémů.

Ani ekonomika si nevede o moc lépe a po solidním růstu z první poloviny roku začíná opět viditelně zpomalovat. Toho si všímá i sama centrální banka, která v minulém týdnu snížila své odhady růstu HDP na rok 2011 z 3,3 % na 2,9 %. Ještě začátkem roku přitom počítala s růstem o 3,9 %. Na tiskové konferenci z minulého týdne šéf Fedu Ben Bernanke uvedl, že banka „nemá přesnou představu o tom, co stojí za zpomalením ekonomické aktivity“. Centrální banka ale věří, že „ekonomika začne opět růst v druhé polovině roku“. Neuvedl však jediný argument proč by tomu tak mělo být.

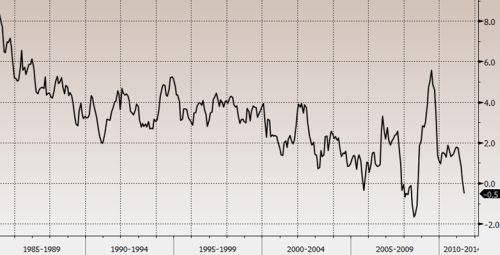

Vývoj desetiletých sazeb v USA

Ve skutečnosti mohou být rizika toho, že bude růst v druhé polovině dále zpomalovat, daleko větší, než si centrální banka v současnosti připouští. Obrázek níže zachycuje vývoj reálných desetiletých úrokových sazeb, které se v květnu poprvé od vypuknutí finanční krize dostaly do záporných hodnot. S krátkou výjimkou roku 2009, kdy sazby na desetileté státní dluhopisy prudce klesly v důsledku zvýšení poptávky po bezpečných amerických dluhopisech, jsou tak v současnosti reálné sazby dokonce nižší, než v roce 2005, kdy v USA vrcholil boom na trhu s bydlením a americká ekonomika prudce rostla. I navzdory takto nízkým sazbám dnes ale ekonomika Spojených států zpomaluje a nezaměstnanost vystoupala zpět nad 9 %.

Graf: Vývoj desetiletých sazeb v USA (očištěno o inflaci)

Co udělá výpadek poptávky po dluhopisech?

Jakmile Fed v tomto týdnu přestane po osmi měsících s nákupy státních dluhopisů, situace se může ještě zhoršit. Výpadek poptávky po dluhopisech totiž velmi pravděpodobně povede k růstu reálných úrokových sazeb, který by mohl být ještě umocněn snížením inflace, jež by měla začít ustupovat již koncem tohoto roku. Americká ekonomika se tak v dalších měsících bude muset vypořádat s růstem sazeb, což se rozhodně neobejde bez dalšího stupňování tlaku na zpomalení ekonomického růstu. Zvážíme-li tyto okolnosti, Fedem očekávané zrychlení ekonomiky v druhé polovině roku se zdá být ničím nepodloženou spekulací a zbožným přáním v duchu známého rčení „věř a víra tvá tě uzdraví“.

Druhé kolo kvantitativního uvolňování nejenže nedokázalo pomoci ekonomice vrátit se na cestu stabilního růstu, ale ještě více zbídačilo již tak krizí velmi zasaženou střední třídu a zejména pak skupinu obyvatel s nejnižšími příjmy. I přesto se ale již dnes začíná mluvit o tom, že by Fed mohl v případě dalšího zpomalování ekonomiky uvažovat o kole třetím. Pokud se tak skutečně stane, budou Spojené státy na nejlepší cestě k likvidaci střední třídy, která byla vždy motorem a páteří americké ekonomiky.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek