Uzavírání smluv o doplňkovém penzijním spoření (DPS) ve prospěch dětí mladších 18 let je mezi rodiči stále oblíbenější. Hlavním benefitem je možnost dlouholetého odkládání třeba i menších částek, které ve výsledku při šťastně zvolené investiční strategii vytvoří solidní balík peněz potomkovi do života i do zatím ještě velmi vzdáleného důchodového věku. A když nebudou příliš nízké, každý měsíc vám svůj příspěvek pošle také stát. S dospělým DPS sdílí dětské smlouvy řadu pravidel, v něčem se ale liší.

- Smlouva je majetkem dítěte, rozhoduje o ní soud

- Zájem o DPS pro děti trvale stoupá

- Po 18. narozeninách můžete vybrat třetinu

- Zaměstnavatel vám nepřispěje a stát nesleví

- Státní podpora je pro všechny

- Podívejte se na bonusy

Smlouva je majetkem dítěte, rozhoduje o ní soud

Protože podle zákona jsou prostředky na DPS vždy majetkem toho, na koho je smlouva uzavřena, jsou peníze vámi poslané na účet penzijní společnosti majetkem vašeho dítěte. Smlouvu uzavírá zákonný zástupce.

V případě, že by se vaše rodina dostala do finanční nouze a chtěla na tyto úspory sáhnout před 18. narozeninami potomka, musí o výplatě rozhodnout opatrovnický soud. A nelze to udělat dříve než po 24 měsících spoření, což platí pro všechny smlouvy.

Čtěte také: Tři sta tisíc už nestačí. Kolik naspořit na předdůchod, když nechcete nižší penzi?

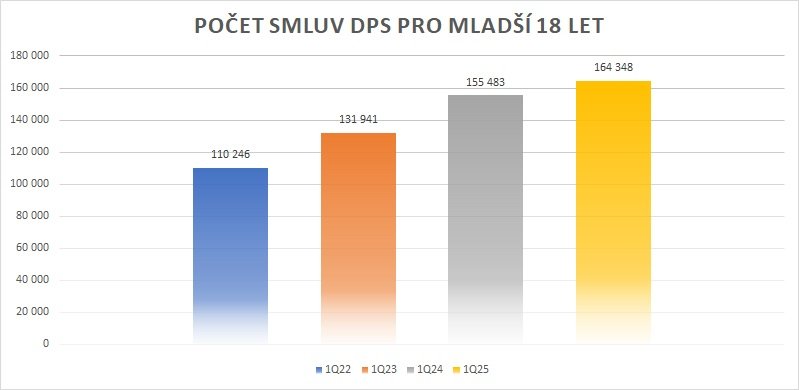

Zájem o DPS pro děti trvale stoupá

Počet dětí mladších 18 let, kterým rodiče (zákonní zástupci) uzavírají smlouvu o DPS, v posledních letech vytrvale stoupá. A to navzdory faktu, že tisíce smluv každoročně přejdou do dospělé fáze.

"Počet účastníků mladších 18 let na konci čtvrtletí činil 164 348 s průměrným měsíčním příspěvkem 570 Kč," uvedla Asociace penzijních společností ČR v komentáři k vybraným výsledkům třetího penzijního pilíře za první čtvrtletí roku 2025.

Údaje vždy za první čtvrtletí, zdroj Asociace penzijní společností ČR

Po 18. narozeninách můžete vybrat třetinu

Na rozdíl od "dospělácké" smlouvy o DPS je možné u juniorského produktu dosáhnout na výběr části peněz. Jde o možnost čerpat do 24 měsíců od dovršení 18 let věku dítěte z naspořených a zhodnocených prostředků třetinu částky s tím, že zbytek pokračuje ve zhodnocování a ve spoření na penzi.

Důležité pravidlo říká, že pro takový výběr je nutné, aby penzijní smlouva běžela nejméně 120 měsíců, tedy 10 let. Z toho plyne, že ji musíte stihnout uzavřít nejpozději před 10. narozeninami svého potomka, jinak o možnost výběru přijde.

"Využití peněz čerstvými dospělými není nijak omezeno. Je už jen na nich, zda budou chtít začít podnikat, studovat v zahraničí nebo cestovat. Zbylé peníze se jim ve fondu dále zhodnocují podle zvolené strategie," uvedl pro Měšec.cz Vratislav Málek, produktový manažer NN Penzijní společnosti.

Čtěte také: O penzijko pro děti roste zájem. Jak funguje a v čem je jeho hlavní výhoda?

Zaměstnavatel vám nepřispěje a stát nesleví

Doplňkové penzijní spoření patří mezi produkty, které lidé v produktivním věku vyhledávají také kvůli dvěma finančním výhodám. Tou první je možnost dostávat bonusový příspěvek k výplatě od zaměstnavatele. Ten vám takto může poslat až 50 tisíc korun ročně, aniž byste z toho vy či firma museli platit daně nebo pojistné odvody v rámci vyúčtování mzdy. Dítě zpravidla žádného zaměstnavatele nemá. A požádat toho vašeho, aby bonus posílal potomkovi, není možné.

Druhá výhoda se týká ročního zúčtování daní nebo daňového přiznání, kde si může každý majitel smlouvy o DPS odečíst od základu daně z příjmu fyzických osob až 48 tisíc korun ročně za peníze, které ze svého poslal na účet penzijního připojištění, doplňkového penzijního spoření, pojištění dlouhodobé péče, dlouhodobý investiční produkt a soukromé životní pojištění. O tuto možnost jsou nezletilí také ochuzeni.

Úderem 18. narozenin potomek samozřejmě obě výhody čerpat může, pokud má zdanitelné příjmy a zdroj bonusových příspěvků.

Tip: Nechtějí vám v práci přidat? Řekněte si o příspěvek na penzi, je to levnější

Plusy a minusy DPS pro děti

+ možnost vybrat při dosažení 18. let třetinu naspořených prostředků

+ státní podpora jako u "dospělé smlouvy"

- nelze dostávat příspěvky od zaměstnavatele

- nelze uplatňovat daňové zvýhodnění

Státní podpora je pro všechny

Co platí pro všechny stejně, jsou výše státního příspěvku k částce zasílané každý měsíc na účet DPS. Od poloviny loňského roku pro něj platí nová pravidla, které shrnuje následující tabulka.

Stát přispívá 20 % z vaší úložky od minimální částky 500 Kč, příspěvky jsou zastropované na pětině z 1700 Kč. Můžete samozřejmě posílat na smlouvu více, nebo méně peněz, ale za méně nedostanete nic a za více nic navíc. Maximální státní příspěvek je 4080 Kč za rok.

Výše státního příspěvku a daňové úspory při penzijním spoření

Podívejte se na bonusy

Některé penzijní společnosti aktuálně nabízejí akční výhody na uzavření smlouvy o doplňkovém penzijním spoření pro děti, například tisíc korun za uzavření smlouvy a další peníze za aktivitu na běžném účtu v bance ze stejné skupiny. Jinde vás odmění za to, že převedete potomkovi smlouvu uzavřenou u konkurenční společnosti. Odměna ve výši jednotek tisícikorun samozřejmě v dlouhodobém horizontu nebude dělat zásadní rozdíl, ale jak se říká, na ulici ji každý den nenajdete.

Důležitější než jednorázová tisícovka je správně si odpovědět na otázku, co je cílem DPS pro dítě, kolik let mu zbývá do plnoletosti a zda budete chtít, aby si po 18. narozeninách část peněz vybralo. Tomu je potřeba přizpůsobit také investiční strategii. Výši příspěvků i strategii můžete také v průběhu let měnit.

Čtěte také: Jak dlouho a kolik musíte vydělávat na předčasný důchod 21 000 Kč?

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek

Řidička uvízla na železničním přejezdu, rychlík ji minul jen o kousek

Brzdná dráha delší až o deset metrů. Hlavně levné pneumatiky z východní Asie jsou pro řidiče rizikové

Brzdná dráha delší až o deset metrů. Hlavně levné pneumatiky z východní Asie jsou pro řidiče rizikové