A stejně tak, jako se zjednodušila agenda českého obchodníka, zjednodušila se situace zahraničních firem při dodávkách zboží českým obchodníkům, a to jak ze zemí EU a zemí mimo Evropskou Unii, tak i při nákupu a prodeji zboží v rámci České republiky.

Zatímco např. americká společnost, nakupující a prodávající zboží v České republice před vstupem ČR do EU musela obchodovat přes celní sklady a svobodné celní zóny, dnes je její jedinou povinností registrace k dani z přidané hodnoty. Ta už navíc není vázána na povinnost založit v Česku organizační složku a nemá žádné dopady z pohledu daně z příjmu právnických osob. Odpadají tak zbytečné administrativní náklady obchodu a často dochází k úsporám daňových nákladů.

A právě možnosti zahraničních společností v zahraničním obchodu jsou velmi často využívány předními světovými společnostmi při daňovém plánování mezinárodního obchodu se zbožím. Velké nadnárodní společnosti jsou známy využíváním distribučních společností sídlících ve státech s daňově příznivějšími podmínkami. Ty nakupují po celém světě zboží, které pak prodávají v evropských zemích se ziskem, který zdaňují výhodněji, než je v těchto cílových zemích obvyklé. A tuto dlouholetou praxi stále častěji využívají i menší obchodníci, kteří v rámci úspory nákladů svých společností snižují rovněž náklady daňové. Udržují si tak na trhu vyšší konkurenceschopnost a tedy i schopnost přežití ve stále se zostřujících tržních podmínkách.

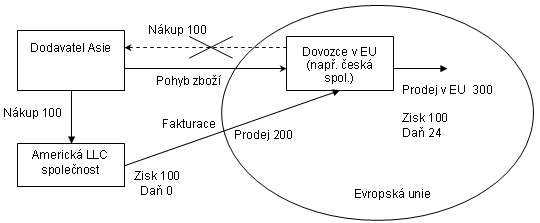

Ukažme si možnosti využití daňového plánování při dovozu zboží do zemí EU na příkladu českého dovozce automobilových náhradních dílů:

Obchodník nakupuje náhradní díly v Asii, dováží je do ČR, kde je prodává do velkoobchodů nebo koncovým uživatelům. Dovoz zboží bývá realizován prostřednictvím distribuční společnosti se sídlem a vedením v oblasti s příznivějším daňovým režimem, a to buď mimo EU, nebo v některé členské zemi EU. Z nečlenských zemí EU bývají nejčastěji využívány americké společnosti LLC, z členských zemí EU je daňově příznivou lokalitou např. Kypr.

V případě využití americké společnosti nedochází při dodržení základních podmínek ke zdanění obchodů, které probíhají mimo území USA a pokud zboží proclívá a DPH odvede dovozce, odpadá při realizaci obchodu i nutnost registrace k DPH a s ní zvýšená administrativní náročnost. V praxi tak americká společnost nakoupí zboží od dodavatele v Asii, zboží je dovezeno přímo od dodavatele do celního skladu odběratele, a ten si zboží propustí do volného oběhu v EU. Odběrateli vznikne povinnost odvést DPH s nárokem na odpočet (předpokládáme, že odběratel je plátce DPH).

Zboží putuje přímo od čínského dodavatele k odběrateli. Fakturace probíhá přes americkou LLC společnost. Díky speciálnímu postavení LLC společnosti nedojde ke zdanění zisku vytvořenému americkou společností. Obdobně funguje model s využitím kyperské společnosti. Celý postup je naprosto legální a ušetřené prostředky může dovozce investovat třeba do rozšíření služeb, nových pracovních míst nebo jiných investic na území České republiky, takže na jeho daňové optimalizaci ve výsledku nijak netratí ani Česká republika.

Obrázek: Schéma transakce

Důležitým aspektem celého modelu je, aby místem vedení americké společnosti nebyl stát, ze kterého je dovozce v EU, v našem případě Česká republika. V takovém případě by mohlo dojít ke vzniku stálé provozovny americké společnosti v tomto státě a ke zdanění příjmů z tohoto státu. Při přípravě podnikatelského záměru je proto vhodné se obrátit na daňové poradce, zabývající se daňovým plánováním a důkladně s nimi tento záměr diskutovat.

Mgr. Michal Sailer

Autor je mezinárodní daňový specialista společnosti APOGEO TAX, s. r. o.

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Test Volkswagen Caravelle Long 2.0 TDI 4Motion: Mikrobus do nepohody

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem

Malý náklaďáček mnoha jmen: Škoda/Aero/Praga (A) 150 byla nedoceněným československým dříčem