Asociace penzijních fondů ČR zveřejnila hospodářské výsledky tuzemských penzijních fondů za první pololetí letošního roku. Deset fondů od devíti správců (ČSOB má dva) dosáhlo podle zprávy během 1. pololetí celkového zisku téměř 1,5 mld. Kč. Při celkové účetní hodnotě aktiv v penzijních fondech ke konci pololetí ve výši 177 mld. Kč činí zhodnocení prostředků pod správou přibližně 0,8 % za půl roku.

Kdo sleduje dění na kapitálových trzích a zná zhruba strukturu portfolií tuzemských penzijních fondů, tomu je na první pohled jasné, že se zveřejněným číslem není něco v pořádku. Jak mohly penzijní fondy něco vydělat, když na trzích šlo všechno, co mají v portfoliu, dolů?

Příčina je v tom, že ztráty způsobené poklesem tržní hodnoty dluhopisů v portfoliu penzijního fondu se nedostávají do výsledovky (výkazu zisků a ztrát), ale zůstávají v rozvaze. To umožňuje penzijním fondům vykazovat účetní zisky, přestože tržní hodnota jejich portfolií klesá.

Nikde se nedalo vydělat

Tržní hodnota portfolií penzijních fondů musela během prvního pololetí letošního roku klesnout z důvodu vývoje na trzích. V březnu 2008, tedy zhruba v polovině zkoumaného období, měly penzijní fondy v portfoliu v průměru 66 % státních dluhopisů, 9 % bankovních dluhopisů (tj. dluhopisů emitovaných bankami), 6 % podnikových dluhopisů (dluhopisů emitovaných mimobankovními podniky), 5 % akcií, 3 % podílových listů (což jsou akcie nebo dluhopisy nakoupené přes podílový fond), 11 % portfolia bylo umístěno na termínových vkladech a 1 % v ostatních investicích, nejčastěji nemovitostech (tabulka 1).

Tabulka 1: Struktura investic penzijních fondů (k 1.3.2008)

| Penzijní fondy (PF) | Státní dluhopisy, pokladniční poukázky | Bankovní dluhopisy | Podnikové dluhopisy | Akcie | Podílové listy | Termínové vklady, běžné účty | Ostatní investice, např. nemovitosti |

|---|---|---|---|---|---|---|---|

| AEGON PF | 48% | 0% | 10% | 7% | 0% | 36% | 0% |

| Allianz PF | 91% | 2% | 4% | 0% | 0% | 3% | 0% |

| AXA PF | 4% | 11% | 19% | 5% | 6% | 14% | 3% |

| ČSOB PF Progres | 75% | 8% | 2% | 7% | 1% | 6% | 0% |

| ČSOB PF Stabilita | 76% | 9% | 3% | 3% | 2% | 5% | 1% |

| Generali PF | 48% | 29% | 2% | 7% | 0% | 14% | 1% |

| ING PF | 73% | 8% | 5% | 7% | 1% | 6% | 0% |

| PF České pojišťovny | 56% | 6% | 14% | 10% | 5% | 9% | 1% |

| PF České spořitelny | 71% | 4% | 1% |

4% | 5% | 14% | 1% |

| PF Komerční banky | 75% | 9% | 5% | 3% | 5% | 3% | 1% |

| Průměr | 66% | 9% | 6% | 5% | 3% | 11% | 1% |

Zdroj: Publikace Penzijní připojištění se státním příspěvkem. Vydala APF ČR v dubnu 2008.

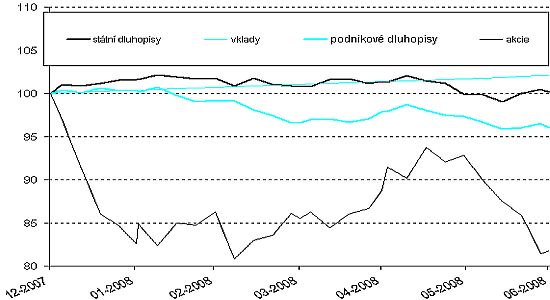

Výkonnost výše uvedených podkladových aktiv během prvního pololetí zobrazuje graf 1. Téměř nikde se nedalo vydělat. Státní dluhopisy skončily na nule, korporátní dluhopisy 4 % v mínusu a akcie 20 % v mínusu. Pouze vklady v bankách zhodnotily o 2 %. Po zkombinování struktury portfolií penzijních fondů z tabulky 1 a výkonnosti podkladových aktiv z grafu 1 vychází, že reálná výkonnost penzijních fondů za první pololetí letošního roku by se měla pohybovat zhruba někde mezi mínus 1 % a mínus 2 %. Výkonnost trhů je měřena pomocí indexů (viz poznámky pod grafy).

Graf 1: Výkonnost v 1. pololetí 2008

Složení portfolií fondů je většinou nedostupné

Dostat se ke struktuře portfolií penzijních fondů není vůbec jednoduché. FOND SHOP kritizuje otevřené podílové fondy za netransparentnost – ve své většině zveřejňují detailní strukturu portfolia rozepsanou na konkrétní cenné papíry a jejich váhy pouze jednou ročně, ve výroční zprávě, a to ještě s několikaměsíčním zpožděním. Existují výjimky, které zveřejňují detailní složení portfolií i v pololetní zprávě nebo dokonce na měsíční bázi, ale není to časté. Zejména v současné turbulentní době investoři informační otevřenost ohledně struktury portfolia ocení.

Klienti penzijních fondů jsou na tom s přístupem k informacím o složení portfolia ještě hůře než klienti podílových fondů. Strukturu portfolia rozepsanou do detailu na jednotlivé cenné papíry a jejich váhy nezveřejňuje většina penzijních fondů vůbec. Ve výročních zprávách mají aktiva popsána pouze typově, například dluhové cenné papíry 26 mld. Kč, z toho vydané vládami 17 mld. Kč. Z výročních zpráv by šlo složení portfolií tuzemských penzijních fondů zrekonstruovat ke konci roku 2007. Nikoli však až na úroveň jednotlivých cenných papírů. V dubnu 2008 vydala APF ČR publikaci, která mimo jiné mapuje složení portfolií k 1. březnu 2008. Také ale pouze typově, ne až na jednotlivé cenné papíry a jejich váhy (tabulka 1).

Lze shrnout, že klient penzijního fondu, který se nechce spokojit s ujišťováním, že „vše je naprosto bezpečné“ a rád by zjistil konkrétní složení portfolia fondu, ve většině případů nemá šanci.

Existuje několik částečných výjimek. Například PF České pojišťovny zveřejňuje aktualizaci typového složení portfolia každý měsíc. Informačně nejotevřenější jsou zřejmě dva penzijní fondy od ČSOB – Stabilita a Progres. Na jejich internetových stránkách lze stáhnout složení portfolia rozepsané na konkrétní cenné papíry a jejich váhy k 30. červnu 2008. Klienti si mohou například přečíst, kdo jsou emitenti bankovních a podnikových dluhopisů. Mohou zjistit, že v Progresu se k danému datu v portfoliu nacházely zanedbatelné podíly dluhopisů od Bear Stearns a Isladbanki (oba po 10 mil. Kč, celé portfolio mělo hodnotu 6,1 mld. Kč). Mohou zjistit, kdo jsou emitenti ostatních bankovních dluhopisů, jichž bylo v portfoliu 5 % (např. Deutsche Bank, Societe Generale a další), kdo jsou emitenti podnikových dluhopisů (např. Škoda, O2 a další), jaké akcie se v portfoliu nachází (většinou české tituly) a co se skrývá pod položkou podílové listy (Lyxor ETF na Euro Stoxx 50). Klienti ostatních penzijních fondů by možnost dozvědět se, do čeho vlastně investují, jistě také ocenili.

Účetní versus reálný zisk

Co ale žádný klient tuzemského penzijního fondu nezjistí, je vývoj tržní hodnoty portfolia fondu. Ten může odhadovat podle přibližné struktury fondu a výkonnosti indexů. Další metodou je analýza hospodářských výsledků (tabulka 2). K účetnímu hospodářskému výsledku se přičte oceňovací rozdíl vytvořený během zkoumaného období. Oceňovací rozdíl je rozdíl mezi nominální a tržní cenou dluhopisu.

Tím, že oceňovací rozdíly zůstávají v rozvaze a nedostávají se do výsledovky, může APF ČR komunikovat veřejnosti zisk 1,5 mld. Kč za 1. pololetí. Toto číslo nereflektuje vývoj tržní hodnoty portfolií fondů. Reálná výkonnost založená na tržním ocenění aktiv je podle výpočtů FOND SHOPu mínus 1,5 % (tabulka 2).

Tabulka 2: Odhad reálného zisku (ztráty) penzijních fondů v 1. pololetí 2008

| Penzijní fondy (PF) | Oceňovací rozdíly k 31.12.2007 v tis. Kč1) | Oceňovací rozdíly k 30.6.2008 v tis. Kč1) | Hospodářský výsledek za 1. pololetí 2008 v tis. Kč1) | Reálný výsledek za 1. pololetí 2008 v tis. Kč2) | Aktiva celkem k 30.6.2008 v tis. Kč1) | Reálný výsledek za 1. pol. 2008 v %3) |

|---|---|---|---|---|---|---|

| AEGON PF | -478 | -2 067 | -24 000 | -25 589 | 373 568 | -6,85% |

| Allianz PF | -139 543 | -261 697 | 107 000 | -15 154 | 6 568 767 | -0,23% |

| AXA PF | -744 985 | -1 400 428 | 171 300 | -484 143 | 34 335 828 | -1,41% |

| ČSOB PF Progres | -243 404 | -415 755 | 12 000 | -160 351 | 6 465 287 | -2,48% |

| ČSOB PF Stabilita | -496 835 | -795 076 | 92 000 | -206 241 | 15 262 287 | -1,35% |

| Generali PF | 36 653 | -23 590 | 37 000 | -23 243 | 1 559 611 | -1,49% |

| ING Penzijní fond | -574 092 | -1 399 048 | 260 000 | -564 956 | 20 440 636 | -2,76% |

| PF České pojišťovny | -1 020 689 | -1 922 438 | 409 000 | -492 749 | 40 809 208 | -1,21% |

| PF České spořitelny | -421 378 | -1 060 568 | 182 500 | -456 690 | 27 148 003 | -1,68% |

| PF Komerční banky | -686 088 | -1 176 868 | 212 000 | -278 780 | 24 355 716 | -1,14% |

| Celkem | -4 290 839 | -8 457 535 | 1 458 800 | -2 707 896 | 177 318 911 | -1,53% |

Zdroj: FOND SHOP. 1)Oficiální data dostupná na internetových stránkách Asociace penzijních fondů ČR. 2)Počítáno jako 2.-1.+3. 3)Počítáno jako 4./5.

Kumulace záporných oceňovacích rozdílů v rozvaze (někdo by mohl říci zatajování tržních ztrát) má pro správce penzijních fondů nepříjemnou konsekvenci. Klesá hodnota vlastního kapitálu. Ke konci pololetí dosáhl vlastní kapitál záporné hodnoty 0,8 mld. Kč (tab. 3). Většina penzijních fondů má víc závazků než majetku oceněného aktuální tržní cenou. Pokud bude tržní cena aktiv v penzijních fondech nadále klesat, stane se situace neudržitelnou pro správce penzijních fondů i pro ČNB jakožto regulátora. Jak z toho ven? Dál reportovat účetní zisky a čekat, že se vývoj na trhu otočí, nebo přecenit portfolio na tržní hodnotu a přiznat klientům ztráty?

Další problém tížící penzijní fondy jsou náklady příštích období. Jde o skryté vstupní poplatky, které budou rozpouštěny v budoucích obdobích. Jejich kumulovaná výše dosáhla 2,14 % aktiv (tabulka 3).

Tabulka č. 3: Potíže s vlastním kapitálem a náklady příštích období

| Penzijní fondy (PF) | Vlastní kapitál penzijního fondu k 30.6.2008 v tis. Kč1) | Náklady příštích období k 30.6.2008 v tis. Kč1) | Vlastní kapitál minus náklady příštích období k 30.6.2008 v tis. Kč | Náklady příštích období jako podíl na celkových aktivech k 30.6.2008 |

|---|---|---|---|---|

| AEGON PF | 67 786 | 92 216 | -24 430 | 24,69% |

| Allianz PF | 78 411 | 77 625 | 786 | 1,18% |

| AXA PF | -131 168 | 779 002 | -910 170 | 2,27% |

| ČSOB PF Progres | 78 145 | 281 302 | -203 157 | 4,35% |

| ČSOB PF Stabilita | -129 681 | 325 237 | -454 918 | 2,13% |

| Generali PF | 84 800 | 24 114 | 60 686 | 1,55% |

| ING Penzijní fond | -46 000 | 426 377 | -472 378 | 2,09% |

| PF České pojišťovny | -312 488 | 1 067 817 | -1 380 305 | 2,62% |

| PF České spořitelny | -417 413 | 105 084 | -522 497 | 0,39% |

| PF Komerční banky | -101 142 | 620 386 | -721 528 | 2,55% |

| Celkem | -828 751 | 3 799 160 | -4 627 911 | 2,14% |

Zdroj: FOND SHOP. 1)Oficiální data dostupná na internetových stránkách Asociace penzijních fondů ČR.

Pokles státních dluhopisů

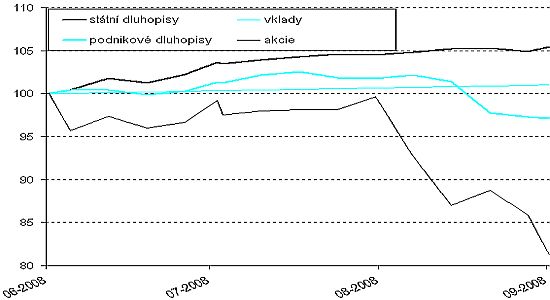

Třetí čtvrtletí by podle vývoje indexů mělo být příznivější než první pololetí. Akcie a korporátní dluhopisy dále klesaly, ale státní dluhopisy, kterých je v penzijních fondech nejvíc, rostly o 5 % (graf 2).

Graf 2: Výkonnost ve 3. čtvrtletí 2008

Poznámky ke grafu 1 a 2: České státní dluhopisy – index Patria GPRI v CZK. Korunové vklady – index PRIBID v CZK. Evropské podnikové dluhopisy včetně bankovních – index Lehman Pan-EA Corporate v EUR. České akcie – index PX v CZK.

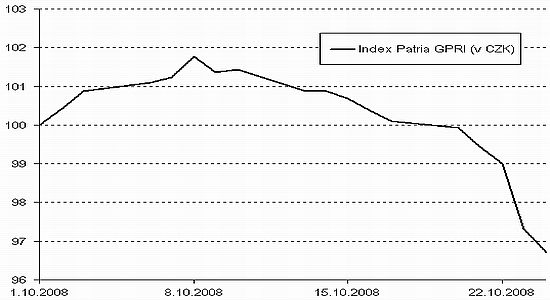

Výhled na 4. čtvrtletí ale není příznivý. V říjnu postihla český trh celosvětová změna sentimentu a averze zahraničních investorů k riziku na rozvíjejících se trzích. Cena státních dluhopisů začala klesat (graf 3). Pokud bude pokles pokračovat, problém penzijních fondů se sám od sebe v brzké době nevyřeší.

Graf 3: Státní dluhopisy (říjen 2008)

Článek vyšel v časopisu FOND SHOP 22/2008.

Autor je analytikem odborného časopisu FOND SHOP. ![]()

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích