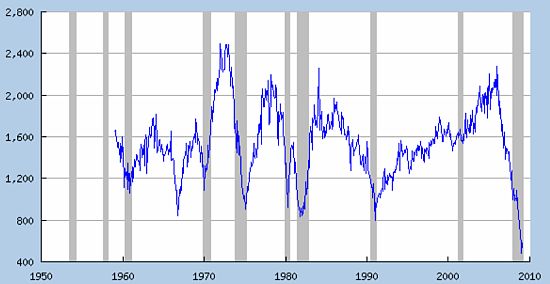

Podle výsledků zveřejněných americkým Census Bureau začaly v únoru znovu stoupat počty nově udělených stavebních povolenek a nově zahájených staveb. Zatímco počty nově udělených povolenek rostly o tři procenta na 547 tis. (anualizovaně), počty nově zahájených staveb vyletěly vzhůru o 22% až na 583 tis.

Přestože se zatím jedná pouze o první náznaky oživení, které ještě budou muset potvrdit až výsledky z nadcházejících měsíců, první a druhé čtvrtletí roku 2009 by skutečně mohlo přinést dlouho očekávanou stabilizaci v tomto těžce zkoušeném sektoru americké ekonomiky. Ten se v útlumu nachází již tři roky, když se počty nově zahájených staveb domů začátkem roku 2009 držely na čtvrtině v porovnání se začátkem roku 2006.

Opakování stejné chyby

Není to však pouze korekce z posledních měsíců a fakt, že se cena domů v některých státech USA výrazně propadla, které pomáhají pozvolné stabilizaci na trhu s bydlením, ale zejména agresivní monetární expanze americké centrální banky (Fed). Ta poté co snížila úrokové sazby až téměř k nule začala do ekonomiky pumpovat nové peníze pomocí vykupování dluhu vládou podporovaných agentur (Freddie mac a Fannie mae), které s garancemi emitují cenné papíry kryté hypotékami (mortgage-backed securuties, MBS).

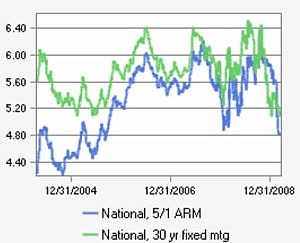

Společně s tímto dluhem pak Fed nakupuje přímo také samotné MBS, čímž působí na snižování úrokových sazeb z hypoték a stimuluje poptávku po nových hypotékách ze strany domácností. Zatímco tak ještě v polovině roku 2008 i přes snižování úrokových sazeb rostla úroková sazba z hypoték s třicetiletou fixací na 6,50%, začátkem tohoto roku se Fedu podařilo tuto sazbu srazit až k historickému minimu na 5 %, kde se držela i v březnu. Obdobně strmým pádem si nedávno, díky zvýšené poptávce ze strany Fedu, prošly také hypotéky s pětiletou fixací, kde úroková sazba jen od druhé poloviny února (poté co Fed nakoupil MBS v objemu 60 mld. dolarů) klesla o skokových 80bsp. až na 4,80 %, kde se naposledy pohybovala koncem roku 2004 (viz graf Vývoj sazeb hypoték s 5letou a 30letou fixací)

Graf: Vývoj nově udělených stavebních povolenek a nově zahájených staveb

Zdroj: St. Louis Fed

Americká centrální banka se tak rozhodla řešit krizi stejným způsobem, jako v letech 2001 až 2003 po splasknutí internetové bubliny a  teroristických útocích na USA, tedy masivní peněžní inflací. Právě tato inflace však v minulých letech vyvolala nafouknutí bubliny na trhu s bydlením a tak zdánlivá stabilizace na tomto trhu, která by se v nadcházejících měsících mola skutečně dostavit, nebude ničím jiným, než opakováním stejné chyby, která stála na počátku současné finanční krize.

teroristických útocích na USA, tedy masivní peněžní inflací. Právě tato inflace však v minulých letech vyvolala nafouknutí bubliny na trhu s bydlením a tak zdánlivá stabilizace na tomto trhu, která by se v nadcházejících měsících mola skutečně dostavit, nebude ničím jiným, než opakováním stejné chyby, která stála na počátku současné finanční krize.

Inflace problém pouze prohlubuje

Protože tisknutí nových peněz nijak nezvyšuje reálné bohatství společnosti, není inflace peněžní nabídky ničím jiným než pouhým transferem bohatství od těch kteří se k novým penězům dostanou jako poslední, směrem k emitentů a prvním držitelům těchto peněz.

Právě proto že nové peníze v minulých letech proudily do ekonomiky z velké části skrze nové hypotéky, těmi kdo na inflaci vydělávali byli zejména banky, vlastníci domů, stavební firmy a ostatní společnosti, které se vezly na vlně boomu na trhu s bydlením, zatímco plátci této expanze se stali všichni ti, kterým inflace ředila jejich úspory. V momentě kdy se ale růst peněžní zásoby začal projevovat ve většině cen, ekonomické subjekty zjistili, že zdrojů není zdaleka tolik, kolik se dříve domnívali a že investice které byly spuštěny na základě zvýšení peněžní zásoby a snížení úrokové míry ve skutečnosti nejsou kryty zvýšením reálných zdrojů (úspor).

Následný růst cen a úrokové míry pak tyto investice odsoudil ke krachu a ekonomiku k recesi, což je proces kterým si americká ekonomika prochází nyní. Protože však centrální banka vyvolala boom na trhu s bydlením a tím narušila předchozí rovnováhu, způsobila že v současnosti existuje větší nabídka domů, než jaká by existovala bez její intervence. Jedinou cestou jak se vrátit zpět k rovnováze tak zůstává pouze snížení reálné ceny domů pod úroveň kterou dosahovala před zahájením této uměle vyvolané expanze. Reálnou cenou přitom není rozuměna cena v dolarech očištěná o růst CPI, ale směnný poměr mezi domem a ostatními statky v ekonomice. Pokud například v roce 2001 šlo směnit jeden dům za 3kg zlata, nyní musí cena domu odpovídat například 1,5kg, tedy nižší úrovni než z roku 2001.

Intervence pravděpodobně uškodí

Proces snižování cen je v tomto směru procesem, který vede ekonomiku zpět k rovnováze a proto jakákoliv snaha centrální banky bránit této ozdravené kůře povede pouze k dalšímu zmatení ekonomických subjektů a k transferu bohatství směrem k produkci domů kterých je již nyní přebytek. Důsledkem bude další odsátí reálných zdrojů z ekonomiky, které by mohly být využity daleko efektivněji pokud by byly ponechány ekonomickým subjektům, jež by sami rozhodli o jejich alokaci.

Opětovné oživení na trhu s bydlením, které by v nadcházejících měsících skutečně díky snaze Fedu mohlo přijít, tedy zdaleka není dobrou zprávou, ale spíše signálem velmi nešťastného pokřivování trhu, kterým se centrální banka snaží zabránit procesu, který ve skutečnosti sama zavinila. Reálná cena domů musí výrazně klesnout a aktivita stavebního sektoru musí být na delší dobu značně utlumena, protože není třeba dále produkovat něco, čeho je již nyní přebytek. To se ale s největší pravděpodobností díky snaze centrální banky dít nebude a snaha za každou cenu pumpovat do ekonomiky nové peníze, aby bylo zabráněno tomuto ozdravnému procesu tak velmi pravděpodobně povede v budoucnu k prudkému nárůstu cen napříč celou ekonomikou.

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Jen málokdo zvládne kvíz zaměřený na škodováckou závodní historii. Troufnete si?

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec