V průběhu téměř celého března až do poloviny dubna panovala na akciových trzích napříč celým světem až podivně optimistická nálada, která byla velkou měrou povzbuzena jak agresivními kroky jednotlivých centrálních bank, tak především zprávami z finančního sektoru, kde jedna velká banka za druhou přicházela s prohlášením, že po sérii ztrátových čtvrtletí počítá v 1Q nového roku s návratem zpět do zelených čísel.

Bankovní tituly tak začaly táhnout vzhůru také hlavní akciové indexy, když například americký S&P 500 během této doby dokázal růst o 28 %, přičemž jen sub-index sledující finanční instituce vzrostl o skokových 66 %. Duben pak tato pozitivní očekávání skutečně potvrdil, když největší americké banky nejenže skončili v kladných číslech, zároveň navíc v řadě případů dokázaly překonat odhady trhu. Podrobnější pohled na jejich čísla a především výsledky jedné z největších amerických bank, Bank of America, však potvrdily, že situace nemusí být ani zdaleka tak růžová, jak by se z letmého pohledu na novinové titulky mohlo zdát.

Ošemetné údaje

Bank of America (BoA) je, co do celkové výše bilanční sumy, největší americkou bankou a proto na sebe její čísla vážou vždy mimořádnou pozornost. Tentokrát dokázala překvapit velmi výrazným ziskem ve výši 4,2 mld. dolarů, což byl více než desetinásobek původních odhadů, číslo tři a půl krát vyšší než v 1Q minulého roku a zejména výsledek daleko lepší, než v předchozím čtvrtletí, kdy vykázala ztrátu 1,8 mld. dolarů. Celkové výnosy banky se přitom více než zdvojnásobily na 35,8 mld. dolarů, k čemuž velkou měrou přispěla hlavně akvizice z konce minulého roku, kdy odkoupila za 50 mld. dolarů investiční banku Merrill Lynch (ML), která se dostala do problémů po zářijovém krachu Lehman Brothers.

Právě akvizice ML přitom v 1Q přisypala do kapsy BoA zisk ve výši 3,7 mld., který byl důsledkem zlepšujících se situace na kapitálových trzích, když celkový zisk BoA na obchodním účtu rostl na 5,2 mld. dolarů, což bylo v ostrém kontrastu se ztrátou 4,2 mld. z minulého čtvrtletí. Společně s příspěvkem od ML pak byly výnosy BoA povzbuzeny také ziskem 1,8 mld. dolarů z prodeje části akcií čínské Construction Bank, 1,5 mld. z prodeje cenných papírů krytých hypotékami a v neposlední řadě i částkou 2,2 mld. dolarů, které banka získala díky ocenění některých cenných papírů (emitovaných ML) na skutečnou tržní hodnotu.

Všechny tři položky přitom mají jednu společnou vlastnost. Jsou mimořádné a nemusejí se tak v dalších čtvrtletích opakovat. Co více, po jejich sečtení dostáváme částku 5,5 mld. dolarů, která převyšuje celkový vykázaný zisk banky a právě tady může být do budoucna kámen úrazu.

Problémové úvěry

Společně s nečekaně vysokým (jednorázovým?) ziskem totiž banka zveřejnila zároveň varování, ve kterém upozornila na výrazně se zhoršující ekonomické klima, které má negativní dopad také na kvalitu jí držených aktiv. Rostoucí nezaměstnanost, slábnoucí domácí poptávka, klesající ceny nemovitostí a krachy firem, to vše negativně ovlivňuje jak portfolio komerčních, tak spotřebitelských půjček, výsledkem čehož je obří tvorba rezerv pro krytí úvěrových ztrát, která se vyšplhala na 13,4 mld. dolarů.

To je nárůst o téměř 60 % oproti předchozímu čtvrtletí a více než dvojnásobek v porovnání se stejným čtvrtletím minulého roku. Celkový objem nekvalitních aktiv (nonperforming assets) rostl přitom v 1Q skokově z 18,2 mld. na 25,7 mld. dolarů, přičemž ještě v témže období minulého roku dosahoval pouhých 7,8 ml. dolarů. Jeho celkový podíl na uvěrovém portfoliu banky se tak zvýšil na 2,65 % a je více než zřejmé, že toto číslo může minimálně v tomto roce ještě závratně narůstat. Například jen obří divize kreditních karet Bank of America v 1Q prodělala 1,8 mld. dolarů a se značným růstem ztrát může počítat díky prudce rostoucí nezaměstnanosti i do dalších měsíců. Velmi negativní dopad na budoucí výsledky banky pak zřejmě bude mít také její portfolio komerčních půjček, které by mohlo být nejen pro BoA, ale i pro ostatní americké banky v tomto roce jedním z největších zdrojů případných ztrát, a to především v případě, že by se nepodařilo nastartovat oživení ekonomické aktivity.

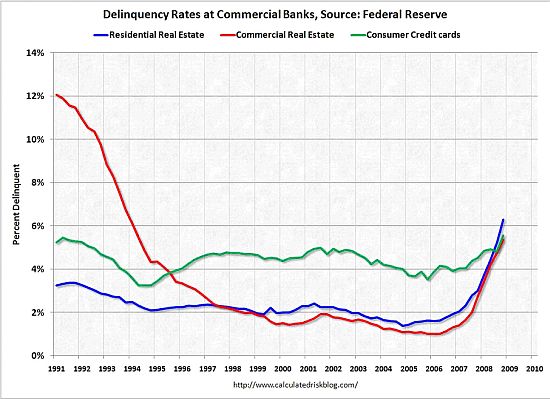

Podíl nekvalitních půjček strmě narůstá

Jak vyplývá z posledních statistik Fedu, poměr úvěrů se zpožděnými platbami (delinquency rate) na celkové výši úvěrů rostl v posledním čtvrtletí minulého roku u půjček na bydlení na 6,29 %, což je nejvyšší číslo od roku 1991, kdy se s měřením začalo. V případě komerčních půjček na nákup nemovitosti pak toto číslo rostlo na 5,36 %, kde se naposledy pohybovalo v polovině roku 1994 a u spotřebitelských úvěrů z kreditních karet se poměr úvěrů se zpožděnými platbami vyšplhal na 5,56 % (viz Graf). Při pohledu na graf a strmost růstu v posledních čtvrtletích si lze přitom jen stěží představit, že by se tempo růstu mělo v nejbližší době náhle zastavit. Právě zde se tak pro banky otevírá prostor k vysokým ztrátám, které by mohly narůstat obzvláště dynamicky především u běžných a komerčních půjček na nákup nemovitosti.

Graf: Poměr úvěrů se zpožděnými platbami na celkové výši úvěrů

zdroj: calculatedriskblog.com

Problémy se ale netýkají pouze Bank of America, jejíž expozice vůči domácnostem a firmám dosahuje téměř 1 bilion dolarů, ale i ostatních bankovních domů s vysokým podílem půjček na celkové bilanční sumě aktiv. Například tvorba rezerv ke krytí ztrát v případě Citigroup činila v 1Q necelých 10 mld. dolarů, zatímco v případě JP Morgan rostla na 8,6 mld. Co víc, zisky všech tří bank byly v 1Q výrazně podepřeny výnosy z obchodovaní s cennými papíry, které byly přímým důsledkem oživení a zmírnění nervozity na finančních trzích.

Banky tak nevydělávaly tradiční cestou, ale hlavně díky svým aktivitám na poli investičního bankovnictví. Tyto zisky však rozhodně nelze považovat za dané i do dalších čtvrtletí a tak v případě, že by se na trhy vrátila opět nervozita, banky nejenže mohou přijít o zdroj těchto příjmů, ale v horším případě by pro ně mohly být tyto aktivity dokonce zdrojem opětovných ztrát. Banky se tak, i přes na první pohled dobrá čísla, ani zdaleka nedostaly z problémů ven a proto je stále docela možné, že jejich hospodářské výsledky v průběhu dalších čtvrtletí usadí velmi pozitivní sentiment na finančních trzích zpět do tvrdé reality.

Autor článku působí jako analytik společnosti X-Trade Brokers.

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem

V Německu se rozhořela debata o tom, zda kvůli boji proti emisím nepřijdou víkendové zákazy jízd autem