Daleko horší je, že při propočtech do budoucna se objevují daleko vyšší sumy. Před tím varovala již Bezděkova komise a tuší to každý, kdo má trochu představivosti. Počet důchodců totiž poměrně rychle roste, zatímco ekonomika nikoli. Naštěstí na tom nejsme zdaleka tak špatně, jako mnohem bohatší země.

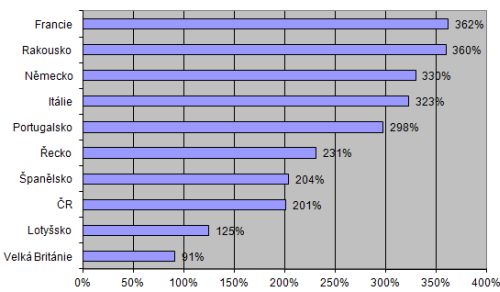

Na objednávku Evropské centrální banky spočítal Research Center for Generational Contract, že Penzijní závazky 19 států EU už roce 2009 dosahovaly 30 bilionů eur. Použil k tomu tzv. akruované závazky – tedy principu účtování nákladů a výnosů do období, se kterým věcně a časově souvisí. Výsledkem jsou vnitřní dluhy států z dnes vyplácených a v budoucnosti nárokovaných penzí, které dosahují až několikanásobku hrubého domácího produktu – viz graf.

Ve většině zemí včetně Česka tyto závazky (skryté dluhy) dále porostou v závislosti na rizicích demografie, ekonomické krize i vývoje státních financí.

Nejsme v dluzích nejhorší

Dokonce jsme v rámci EU prakticky nejméně zadlužená země (s výjimkou Rumunska, ale to je v dost jiné situaci). Když totiž sečteme vládní a soukromé dluhy (domácností a firem) v Česku, pak dosahují jen 109,7 % HDP. To je i podle ČSÚ překvapivě dobrá pozice. Jen pro orientaci v řádu, naše HDP dosahuje asi 3,8 bilionu korun a dluhy jsou rozdělen cca po třetinách: stát, podniky a domácnosti (ty ovšem z víc než 70 % na bydlení).

Zkuste si ale k tomu přidat těch dalších 200 % HDP, které si dlužíme v budoucích penzích. Jistěže postupně, ale jde o 7,6 bilionu korun. Jestliže tak dnes dlužíme na domácnost v průměru čtvrt milionu za státní dluhy a čtvrt milionu v soukromých úvěrech, pak nám k tomu v budoucnu navíc ještě „visí“ skoro dva miliony korun „dluhů na penzích“. A to na tom zdaleka nejsme nejhůř – to je ještě větší problém Evropy.

Graf: Státní závazky penzijním systémům (jako % HDP)

Jak dál v Evropě

Vícerychlostní Evropa není otázkou politického rozhodnutí. To je ekonomická realita, kterou nelze přehlasovat v parlamentě či vyšachovat na summitu. Když se nerespektuje, pak vidíme důsledky.

Sjednocování ano, ale jak, když „pravidla“ jsou v jednotlivých zemích různá? Krize ukazuje, že měnová unie nefunguje dobře. Návrhy na fiskální unii jsou plácnutím do vody, protože nemáme společný daňový ani sociální systém (který funguje třeba na federální úrovni v USA včetně jednoho důchodového systému se sjednoceným věkem pro odchod do důchodu). K tomu je třeba připočíst unifikovaný systém zdravotního pojištění nebo třeba jednotnou výši minimální mzdy.

Dotovat si penze

Ostře kontrastní obrázek v případě Evropy nabízí poslední ročenka OECD. Je všeobecně známo, že v Německu se chodí do důchodu později než v Řecku a že Němcům se dotování řeckých penzí nelíbí. I po reformách z roku 2010 by průměrný věk odchodu do důchodu v Řecku měl dosahovat 63 let, zatímco Německo v roce 2007 tuto hranici zvýšilo z 65 na 67 let. Nejde však jen o věkové limity. OECD pro každou členskou zemi spočítala a porovnala tzv. náhradový poměr (replacement rate), který v rámci průběžného penzijního systému (pay-as-you-go) poměřuje důchod se mzdou. Až do roku 2010 činil tento poměr v Řecku 110 %! Jinými slovy, lidem se vyplatilo odejít na penzi, spíš než dál pracovat. I po zavedení reforem se řecký poměr v současnosti pohybuje kolem 85 %. Důchodci v Irsku mohou počítat jen se 40 % předchozího platu, v Německu se 60 %. Ve Spojených státech ukazatel dosahuje v průměru 50 %.

Jak dál?

Ve skutečné fiskální unii by všechny tyto poměry měly být sjednoceny, třeba tak, aby Řekové odcházeli na penzi později a dostávali od státu méně. Totéž ve Francii nebo ve Španělsku i jinde. Ale kdo to prosadí? Buď budou němečtí voliči nuceni proti své vůli dotovat pohodlnější život ostatních národů, nebo voliči v ostatních zemích proti své vůli přistoupí na změny v sociálním státu, které by více odpovídaly „jednotné“ úrovni.

Buďme rádi, že na tom jsme relativně dobře. Přesto jedinou šancí je – naspořit si sám.

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela