Zdá se, že finanční krize narušila naše vnímání a kvůli ní už skoro nevidíme světlo na konci tunelu. Týká se to třeba současné situace kolem amerického rozpočtu a dluhu. Tento komentář si klade za úkol podívat se na státní rozpočty a jejich vztah k růstu i dluhu z jiného uhlu pohledu.

Americká vláda dohání dno deficitu z roku 1992

Následující graf ukazuje vývoj amerického státního rozpočtu v procentuálním poměru k nominálnímu HDP. Ano, moc hezký obrázek to na první pohled není. Od roku 1969 se v kladném teritoriu ocitlo jenom několik rozpočtů.

Zajímavou věcí ale je, že graf vykazuje mírné zlepšení americké fiskální situace. Podle grafu zlepšila americká vláda svou fiskální situaci o 3,8 procentních bodů ode dna v prosinci 2009. A co je důležitější, nejnovější vývoj vykazuje značné zlepšení a fakt, že se americká vláda rychle přibližuje fiskální situaci z roku 1992, což bylo minimum, jež předcházelo konjunktuře let devadesátých. Tato změna přišla v době obtížné pro americkou i globální ekonomiku a je to docela solidní úspěch. Zdaleka ale ještě není vyhráno a projekce vývoje stále ukazují na příliš vysoké strukturální deficity.

Interakce státních rozpočtů s dluhy a růstem

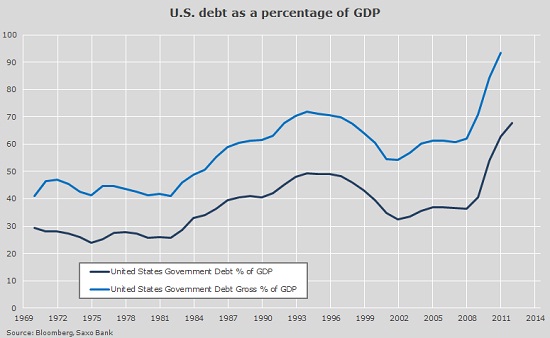

Následující graf ukazuje hrubý a čistý dluh amerického státu jako procento HDP. Nikoho nepřekvapí, že dluh dosti výrazně vyrostl během finanční krize, kdy se americká vláda snažila vyplnit obří díru, kterou zanechal soukromý sektor při nezbytném snižování finanční páky.

Zajímavou částí tohoto grafu je doba mezi lety 1969 a 1981, kdy se americký státní dluh snížil (jak čistý, tak hrubý) a stalo se tak v čase, kdy průměrný deficit amerického rozpočtu činil zhruba 1,7 procent HDP. V roce 1994, po dekádě dluhové expanze, začal poměr dluhu k HDP znovu klesat. V té době byl deficit méně než tři procenta. Jak může poměr dluhu k HDP klesat, když má rozpočet opakovaně tříprocentní deficit? Případ falšovaného účetnictví? Ne tak docela.

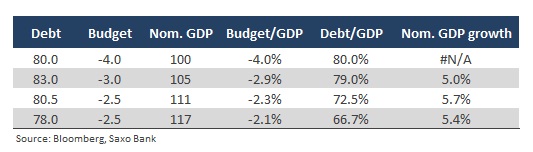

V této tabulce jsem načrtl teoretický příklad, jenž obsahuje jednoduché předpoklady a ukazuje jejich dynamiku. Máme tu ekonomiku s deficitním rozpočtem, která produkuje 100 monetárních jednotek za rok s dluhem ve výši 80 monetárních jednotek. Podívejte se, jak za tři roky klesá poměr dluhu k HDP navzdory tomu, že má státní rozpočet roční deficit 2,5 - 3 procenta. Matematický důvodem je, že růst nominálního HDP je vyšší než nárůst dluhu.

Z tohoto příkladu a historických dat, která jste viděli v předchozích grafech, by mělo být jasné, že americký dluh může vstoupit do udržitelné fáze, i když vláda bude nadále sestavovat deficitní rozpočty. Na základě empirických důkazů z let 1969-1981 a 1994-2001 by se americký dluh měl stabilizovat, pokud se deficity sníží na 1,5-3 procenta nominálního HDP. Americký FED pak deficit monetizuje, tj. nakoupí státní obligace, a státu tak uleví, aniž by způsobil strukturálně vysokou míru inflace.

Nutno podotknout, že v médiích neustále slýcháme řeči o tom, jak americký dluh exploduje a dosahuje již 16,4 bilionů dolarů. Poukazuje se na tzv. americké „Dluhové hodiny“. Výše dluhu ale není zas tak zásadní, pokud ji nedáme do správného kontextu. Nominální státní dluh USA bude růst vždy. Nikdo nešpiní General Electric kvůli 60-procentnímu poměru dluhu k aktivům. Každý přitom čeká, že jeho nominální dluh bude růst, pokud poroste zisk a aktiva. Abyste mohli činit kvalifikované soudy o finančním zdraví USA, musíte vzít v potaz všechny tři faktory - rozpočet, velikost dluhu i růst nominálního HDP.

Selský rozum a vyrovnané rozpočty

Neobhajuji zde zdlouhavě deficitní rozpočty a vršení dluhů. Je to spíše shrnutím toho, jak funguje dynamika mezi rozpočty a dluhy a jaký jejich vztah k růstu. Jsem zastáncem vyrovnaných státních rozpočtů, což jsem prokázal v mnoha předchozích analýzách, postavených na pěkných tématech, o kterých Nassim Taleb popsal v posledních letech kila papíru. Vlády by měly mít konzervativní přístup k financím a sestavovat vyrovnané rozpočty (možná i s malými přebytky), aby se mohly účinně bránit černým labutím.

Peter Garnry, akciový stratég Saxo Bank

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Kde se o prázdninách opravují dálnice? Dopravní peklo nabídnou hlavně D0 a D4

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Oldtimer Express 2025: Jak být atrakcí v Monaku? Stačí přijet veteránem

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Test Citroën ë-C3 Aircross Max (44kWh): Elektromobil do každé rodiny

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy