Poslední měsíce však mezi obchodníky přinesly částečnou úlevu, k čemuž velkou mírou pomohly svou aktivní politikou centrální banky. Chýlí se tedy krize konečně ke svému konci, nebo si vybrala jen oddechový čas? A jakou roli vlastně sehráli centrální bankéři?

Pozice bank se začíná lepšit

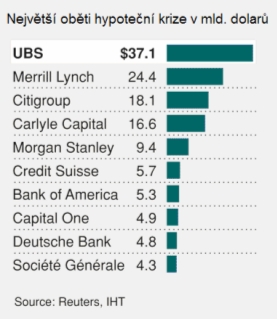

Hospodářské výsledky největších amerických bank sice v prvním čtvrtletí nového roku přinesly další pokles zisků, většina bank ale i tak předčila očekávání analytiků, a tak se řada investorů po delší době znovu vrhla na akcie finančních institucí. To vše navzdory pokračujícím odpisům, které sice byly nižší než v posledním čtvrtletí minulého roku, přesto stále upozorňovaly na to, že hypoteční krize zatím není u svého konce. Mezi rekordmany se zařadil především švýcarský kolos UBS, která v 1Q odepsala dalších 19 mld. dolarů a vysoké odpisy zaznamenaly např. také banky jako je Merrill Lynch (6,5 mld.), Citigroup (5,1 mld.), nebo Bank of America (1,3 mld.). Souběžně s těmito ztrátami však banky oznámily že pokračují v procesu deleveragingu (snížení poměru dluhů k vlastnímu kapitálu) a poměrně úspěšné jsou také ve snaze získávat nový kapitál. Například UBS ihned poté, co se začátkem dubna s celkovými odpisy dosahujícími již 37,1 mld. dolarů dostala na první příčku mezi světovými bankami oznámila, že se chystá navýšit svůj kapitál o dalších 15 mld. První finanční injekci ve výši 13 mld. dolarů přitom dostala již v únoru od Singapurského investičního fondu a zpráva o tom, že bude největší švýcarská banka svůj kapitál navyšovat podruhé pak okamžitě pomohla akciím, které si ten den připsaly i navzdory katastrofálním výsledkům téměř pětiprocentní růst.

V tomto roce si pak bankovní sektor prošel největším zemětřesením v pátek 14. března, kdy jako blesk z čistého nebe oznámila pátá největší americká investiční banka Bear Stearns, že díky prudkému zhoršení své likviditní pozice není schopna dostát svým závazkům. Důvodem ke kolapsu Bear Stearns přitom byla téměř hmatatelná nervozita, která se tou dobou na trhu vyskytovala. Týden před tím, než banka požádala o pomoc americký Fed, totiž kolovaly mezi obchodníky spekulace, že by Bear Stearns mohla mít vážné problémy s likviditou. Přestože čelní představitelé banky tyto spekulace jako jeden muž razantně odmítli a označili je za nesmyslné, nervozita na Wall Street vedla k tomu, že obchodníci začali rychle stahovat své peníze zpět. Run na banku pak vyústil v to, že Bear Stearns musela svým věřitelům během necelých pěti dnů vyplatit více než 17 mld. dolarů a problém byl na světě. Jednu z klíčových rolí v této situaci, která měla následně pomoci zklidnit celkové klima, pak ale sehrála americká centrální banka, jež Bear Stearns poskytla čtyřtýdenní úvěr ve výši 30 mld. dolarů a v průběhu víkendu následně schválila její odprodej konkurenční JP Morgan. Rychlá pomoc Fedu a jeho vzkaz obchodníkům, že žádný kolaps bankovního sektoru nepřipustí, byla jedním ze zlomových momentů dalšího vývoje. Od poloviny března, kdy byly americké akcie nejlevnější od srpna 2006 si tak světové akcie prošly strmým růstem, což poslalo např. S&P 500 zpět do zelených čísel, když rostl během následujících dvou měsíců o více než 10%.

Centrální bankovnictví par excellence

A jsou to právě centrální banky, které nesou lví podíl na tom, že se celou krizi zatím podařilo dostat pod kontrolu. V době, kdy bankovnímu sektoru hrozil akutní credit crunch, neboli situace, kdy banky z obav před nesplacením výrazně omezí poskytování úvěrů, přišly centrální banky s nástroji na podporu likvidity, kterými dokázaly vysoce nervózní situaci udržet pod kontrolou. O co šlo? Fakt, že většina velkých bank investovalo do cenných papírů, které byly navázány na hypoteční úvěry v USA vzbudil mezi bankami nedůvěru a ty se tak zdráhaly vzájemně si půjčovat likviditu na mezibankovním trhu. Důsledek této nedůvěry způsobil, že rostly tržní úrokové sazby, které se zpravidla pohybují jen těsně nad oficiálně stanovenou měnověpolitickou sazbou centrální banky a díky propojenosti finančních trhů, tak de facto v USA, eurozóně, Británii a jiných vyspělých zemích rostly úrokové sazby mnohdy až o jeden procentní bod, aniž by centrální banky své klíčové sazby jakkoli měnily. Na tuto situaci reagoval nejvýrazněji americký Fed a Evropská centrální banka (ECB). ECB již v srpnu poskytla bankám 100 mld. euro na jeden den, aby snížila jednodenní sazby a tyto operace následně prováděla opakovaně. Fed reagoval snížením diskontní sazby, tedy sazby za kterou poskytuje přímé půjčky bankám a ty pak vyzval, aby se nezdráhaly ji využívat. Přestože se podařilo krátkodobé sazby opět dostat pod kontrolu, problémem se staly sazby na delší splatnosti. Tříměsíční úrokové sazby zůstávaly nadále vysoko nad oficiálně stanovenými sazbami centrální banky, což nutilo centrální bankéře dělat další agresivní opatření. Například americký Fed začal razantně uvolňovat měnovou politiku a od poloviny minulého roku do konce dubna snížil klíčovou sazbu z 5,25% na rovná 2%. Protože se napětí na mezibankovním trhu nedařilo zmírnit a to s koncem roku navíc ještě rostlo, spustil Fed nový nástroj Term Auction Facility (TAF), pomocí kterého bankám pravidelně v dvoutýdenních intervalech poskytoval aukčním mechanismem čtyřtýdenní úvěr ve výši 20 mld. dolarů. Objem aukce byl navíc několikrát rozšířen, a to v lednu na 30 mld., v březnu na 50 mld. a naposledy v květnu na 75 mld., což znamená že Fed vytvořil dodatečnou likviditu v objemu 150 mld. dolarů, která se nyní permanentně vyskytuje na mezibankovním trhu. V březnu byla navíc sada nástrojů v boji proti kreditní krizi rozšířena o Term Securities Lending Facility (TSLF), tedy facilitu v objemu 200 mld. dolarů o kterou se nově mohly ucházet také např. makléřské firmy, tedy velké investiční banky na Wall Street, které do té doby nemohly participovat na TAF. Zavedení TSLF s sebou přineslo také jednu velkou novinku, když Fed nyní neposkytoval likviditu přímo, ale pouze vyměňoval bankám jejich nekvalitní cenné papíry navázané na hypotéky za vysoce likvidní pokladniční poukázky (treasuries), čímž se vyhnul dočasnému zvyšování peněžní zásoby a možným zdrojům růstu inflačních tlaků. Uvolněním požadavků na kvalitu zástavy a díky faktu, že se tak banky mohly “zbavit“ nekvalitních cenných papírů byl následně vyvinut daleko intenzivnější tlak na částečné odblokování mezibankovního trhu, protože riziko nesplacení treasuries, které jsou kryté ministerstvem financí, je prakticky nulové.

Evropa také reagovala

Pozadu však nezůstala ani Evropa, především pak Evropská centrální banka. Ta sice z obav před inflací nedokázala reagovat snížením úrokových sazeb. Narozdíl od Fedu, ale ECB již od srpna na trhy likviditu dodávala, když už 21. srpna poskytla bankám mimořádnou půjčku v objemu 40 mld. euro na tři měsíce a operace na podporu likvidity pak ECB prováděla opakovaně. V prosinci, kdy banky z důvodu konce roku hromadily likviditu a sazby na mezibankovním trhu začaly znovu závratně stoupat, pak ECB udělala doposud nevídaný krok, když oznámila, že bankám poskytne neomezenou půjčku na dva týdny pod tržní úrokovou sazbou. ECB pak 19. prosince rozpůjčovala masivních 348 mld. euro, čímž se ji podařilo situaci alespoň do konce roku částečně stabilizovat a nadále pak pokračovala v provádění refinančních operací pomocí kterých udržovala banky dostatečně zásobené likviditou. Pomoc domácím bankám nabídla také Bank of England, ta však na rozdíl od ECB a Fedu začala aktivněji vstupovat na trh až v prosinci, kdy dodala bankám 11,4 mld. liber. Na rozdíl od Fedu a ECB si ale Bank of England počínala v průběhu celé kreditní krize daleko konzervativněji a první opravdu masivní injekci tak spustila až teprve nedávno, když 21. dubna oznámila, že hodlá bankám vyměnit jejich cenné papíry kryté hypotékami za vládní dluhopisy v objemu 50 mld. liber, a to až na jeden rok. Banka tak reagovala na situaci na britském mezibankovním trhu, kde byl rozdíl mezi oficiálně stanovenou sazbou centrální banky a tržní sazbou na tříměsíční úvěry již delší dobu vyšší než v případě USA a eurozóny, což bylo podle některých způsobeno právě nedostatečnou podporou ze strany britské centrální banky.

Blýská se na lepší časy?

Přes veškerou snahu centrálních bank se zatím nepodařilo sazby na mezibankovním trhu srazit k “normálnějším“ hodnotám a ty se tak i v polovině května držely u tříměsíčních splatností např. v eurozóně či Británii až 80bsp. nad klíčovou měnověpolitickou sazbou. To je z části způsobeno stále přítomnou nedůvěrou mezi bankami, částečně ale také tím, že banky v takto nejistých dobách hromadí likviditu, kterou by za normálních okolností nepotřebovaly. Dokud se však tato situace nepodaří vyřešit, budou mít centrální bankéři nadále problém, protože napětí na mezibankovním trhu výrazně zkresluje měnovou politiku, což by mohlo mít v konečném důsledku negativní vliv na samotný vývoj hospodářské aktivity v postižených zemích. Zatímco situace na akciových trzích se tak začíná pozvolna stabilizovat, když investoři využívají levných akcií k opětovnému nákupu, ke stabilizaci na mezibankovních trzích povede pravděpodobně ještě dlouhá a hrbolatá cesta. Fakt že banky přistoupily k celé krizi poměrně zodpovědně a to, že intenzita odpisů a ztrát začíná v poslední době klesat je ale dobrým signálem pro budoucí normalizaci vztahů a pro obnovení vzájemné důvěry mezi bankami. K tomu výrazně napomohly právě centrální banky, které sice otevřely záchranou nerozvážných investic prostor morálnímu hazardu, zároveň ale zvolily pouze menší zlo než kolaps bankovního sektoru, který v minulých měsících reálně hrozil. Pozvolná normalizace by tak mohla pokračovat i v nadcházejících měsících a přestože se bude s velkou pravděpodobností jednat pouze o velmi pozvolný proces, to nejhorší z celé kreditní krize již může být minulostí.

Autor je analytikem společnosti X-Trade Brokers Česká republika.

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Test Ford Puma Gen-E Premium: Elektrická kočka, která umí překvapit

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou