Opustíme-li od samotné podstaty každé finanční krize, tedy přílišné emise peněz a zaměříme-li se na spouštěč všech nynějších problémů, společným jmenovatelem se stane právě americký trh s bydlením, jehož prudký útlum odstartoval hypoteční krizi, která se za poměrně krátkou dobu stala krizí finanční a globální. Jaký je současný stav trhu s bydlením a můžeme čekat jeho stabilizaci, která je nezbytnou podmínkou zastavení dalšího prohlubování finanční krize?

První náznaky útlumu byly patrné již počátkem roku 2006, kdy všechny hlavní ukazatele, jako prodeje nových a již existujících staveb, nebo počty nově zahájených a nově udělených stavebních povolenek začaly klesat z historicky naprosto bezprecedentních objemů. Například prodeje nově postavených rodinných domů v průběhu let 1963 až 2003 nikdy nepřesáhly meziročně 1 mil. a naprostou většinu těchto let oscilovaly mezi 400 až 800 tis. V červenci 2005 však činil počet nově prodaných domů za posledních 12 měsíců 1,389 mil. (viz. obrázek), k čemuž výrazně přispělo finanční inženýrství, které pomáhalo bankám vyvádět hypoteční úvěry ze svých bilancí a efektivně přenášet riziko jejich nesplacení na ostatní investory. Bublina byla na světě a právě proto její splasknutí nyní pociťují téměř všechny finanční instituce v čele s těmi, které si tyto produkty vybraly jako svou vlajkovou loď a které již z velké části zbankrotovaly, nebo byly před bankrotem zachráněny akvizicí, či znárodněním. Obzvláště ostrý byl propad ukazatelů na trhu s bydlením v letech 2006 a 2007, kdy si prodeje nových domů, počty stavebních povolenek a další ukazatele prošly téměř volným pádem, který se sice v roce 2008 částečně stabilizoval, jak ale ukazují poslední srpnová čísla, i nadále pokračuje, když například srpnové prodeje nových domů dosahovaly pouhých 460 tis., což je nehorší výsledek od roku 1991. Podobně jsou na tom navíc také počty nově udělených stavebních povolenek, které jsou věrným ukazatelem budoucí aktivity a které dávají jen minimální naději na rychlé zotavení.

Zdroj: U.S. Census Bureau

Rozhodující je cena

Zatímco rychlé zotavení v současnosti není na pořadu dne, o určité stabilizaci situace na trhu s bydlením napovídá zpomalování propadu prodejů z posledních měsíců. Tento fakt, ale sám o sobě nestačí k tomu, aby obnovil tolik klíčovou důvěru investorů v cenné papíry kryté nemovitostmi, protože tím rozhodujícím faktorem je cena těchto nemovitostí, která je zároveň cenou podkladového aktiva. Ta za posledních dvanáct měsíců ve dvaceti největších metropolích Spojených států klesla o 16,3% a dokud nebude zřejmé, že se její propad zastavil, bude jen velmi těžké odhadnout skutečnou hodnotu aktiv krytých nemovitostmi, k jejichž oceňování byly využívány modely, jež jsou zcela mimo současnou realitu, když počítaly s daleko nižšími procenty nesplacených hypoték a předpokladem téměř trvalého růstu cen domů. Cenu však neurčuje pouze poptávka, ale také nabídka a právě zde tkví možná největší problém pro její vývoj do nadcházejících měsíců. Díky masivní výstavbě a následně prudkému útlumu poptávky totiž začala výrazně stoupat zásoba neprodaných domů. Pokud by se ze dne na den přestaly na trhu objevovat nové domy k prodeji, za současného tempa by se zásoby starších, již jednou vlastněných domů prodaly za 10,4 měsíců, zatímco počet nových domů by vydržel 10,9 měsíců. Obvyklé zásoby přitom čítají něco kolem pěti měsíců a k tomu, aby se dostaly na své normální stavy pravděpodobně bude zapotřebí další snižování ceny.

Finanční krize nepomáhá

Události posledních týdnů, včele s několika bankroty předních světových bank a naprosté zamrznutí mezibankovního trhu, který je tepnou všech půjček soukromému sektoru, vytváří společně s poklesem cen nemovitostí dolů směřující spirálu, jejíž sklon je čím dále tím strmější. Neschopnost ocenit cenné papíry navázané na americké hypotéky a propad jejich hodnoty způsobuje bankám vysoké ztráty a ty si tak vzájemně přestaly půjčovat, protože nedisponují dostatečným objemem věrohodného kolaterálu. Přiškrcení půjček vyhnalo nahoru tržní úrokové sazby, což pravděpodobně bude mít přímý dopad na úvěry firmám a spotřebitelům, které budou méně dostupné a navíc za vyšší úrok. Díky faktu, že se problémy přenesly z izolovaného trhu s bydlením tak zeširoka na celý finanční systém, v sobě má současná krize zabudovaný silný akcelerátor, který ji činí ji daleko nebezpečnější. Méně dostupné půjčky totiž následně ještě více přiškrtí hospodářskou aktivitu, což se projeví na růstu nesplacených úvěrů a dalším přiškrcování půjček, čímž se začarovaný kruh uzavírá.

Vysoké úrokové sazby brání stabilizaci

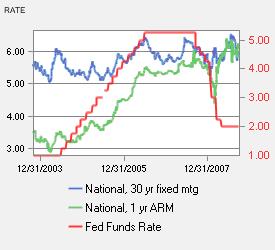

Zadrhnutí na mezibankovním trhu se velmi výrazně projevuje na úrocích z hypotečních úvěrů, které i po více než tříprocentním snížení úrokových sazeb americkou centrální bankou nejenže neklesly, ale dokonce stouply. To vše i přesto, že začátkem září přišla americká vláda s do té doby nevídaným krokem a převzala kontrolu nad oběma hypotečními giganty Freddie Mac a Fannie Mae, čímž se de facto zaručila za jejich závazky a přispěla ke snížení úroků z hypoték, které ale i přes tento krok začaly v posledních týdnech znovu stoupat. Zatímco úroky z nejčastějších hypoték s třicetiletou fixací znovu přesahují 6%, úroky z hypoték s jednoletou fixací (ARM), které představují zhruba čtvrtinu všech hypoték jsou jen nepatrně níže na 5,91%. Právě úroky z těchto hypoték, které za normální situace významně korelují s úrokovými sazbami nastavenými centrální bankou, nejlépe reflektují, jak napjatá je situace na hypotečním trhu, když jsou téměř o půl procenta vyšší, než kde se pohybovaly v létě minulého roku, kdy Fed držel sazby na 5,25%.

Dokud se úroky z hypoték (ale i z ostatních úvěrů) nepodaří dostat na nižší hodnoty, ke snižování nadměrných zásob domů bude i nadále docházet přes cenový kanál, přičemž nižší ceny domů budou ještě více snižovat hodnotu aktiv navázaných na nemovitostní trh a tedy způsobovat další škody bankám. V případě, že se situaci nepodaří zklidnit samovolně, což je s postupem času čím dále tím méně pravděpodobné, varianty řešení této kritické situace jsou tři a ani jedna z nich není pro domácnosti ve Spojených státech dobrá. Tou první je nulová pomoc bankám a kolaps celého systému, která je z krátkodobého hlediska nejbolestivější, když by mohla vést k silné recesi, v dlouhodobém horizontu však nejspravedlivější, protože by nevytvářela žádný prostor pro tzv. morální hazard a potrestala všechny instituce, které se namočily do rizikových obchodů. Druhou variantou je pomoc bankám přes fiskální kanál, která však přenáší odpovědnost za špatná rozhodnutí bank na daňového poplatníka a protože by pomoc bankám byla financována ne ze současných daní, ale dluhem, otevře se prostor inflaci. Třetí možností je pak taková monetární expanze, jinými slovy vytištění dostatečného množství peněz, která bude potřeba ke krytí ztrát amerických bank. Důsledkem však bude znovu inflace, kterou by opět financovaly americké domácnosti tím, že by došlo ke snížení kupní síly peněz. Vyčíslení celkových ztrát a nákladů záchranných opatření je za současné situace téměř nemožné, avšak pokud ceny domů budou i nadále pokračovat v propadu, náklady spojené s hašením této krize pouze porostou.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní