Důvod toho proč centrální banka přechází ke kvantitativnímu uvolňování je poměrně jednoduchý. Tradiční metody již totiž nefungují a Fed není schopen ovlivňovat základní nástroj k využívání měnové politiky, tedy jednodenní úrokovou sazbu federálních fondů (fed funds rate - FFR) za kterou si banky mezi sebou půjčují za účelem naplnění požadavku povinných minimálních rezerv. Jedná se o klíčovou sazbu jejímž ovlivňováním Fed určuje jednodenní cenu peněz a od které se následně odvíjí celé spektrum dalších sazeb s různými splatnostmi.

Jak nad ní Fed ztratil kontrolu? Finanční krize, která v polovině září vstoupila do své druhé fáze po kolapsu investiční banky Lehman Brothers, vedla k totálnímu zamrznutí na mezibankovním trhu. Zjednodušeně řečeno, banky si mezi sebou odmítaly dále půjčovat protože nevěděly, která z nich bude další na řadě. Aby zabránil úvěrovému zadrhnutí, vstoupil tak do hry Fed, který se tímto pasoval nejen do role věřitele poslední, ale zároveň i první instance a začal bankám půjčovat tolik, kolik potřebovaly, doufaje, že ty budou tyto peníze následně půjčovat domácnostem. Strategie slavila úspěch jen z poloviny, když se sice podařilo snížit sazby na mezibankovním trhu a tedy i zabránit tomu, že se začnou zvyšovat také sazby na spotřebitelské úvěry, či hypotéky, vzájemnou důvěru mezi bankami se však zcela obnovit nepodařilo a ty si nadále raději půjčovali od Fedu, než sami mezi sebou.

Kde se vzala všechna likvidita?

Ještě do doby než zkrachovala Lehman Brothers dokázal Fed zásobovat banky likviditou ze svých zdrojů. Před vypuknutím finanční krize, dosahovala celková bilance Fedu (v červenec 2007) zhruba 900 mld. dolarů, přičemž na straně aktiv byly dominantní položkou “bezrizikové“ cenné papíry (americké vládní dluhopisy), které dosahovaly zhruba 90% z celkového objemu aktiv, zatímco stranu pasiv tvořilo téměř ve stejném poměru množství peněz v oběhu. Poté co se banky začaly v roce 2008 dostávat do čím dál větších problémů, zajišťoval Fed chod mezibankovního trhu tak, že snížil své nároky na kolaterál a vyměňoval bankám jejich rizikové cenné papíry, o které nebyl na mezibankovním trhu zájem, za své bezpečné vládní dluhopisy. Fed tak nepumpoval na mezibankovní trh žádné nové peníze, jak se mnohdy někteří chybně domnívají, pouze přenášel rizika spojená s držbou cenných papírů navázaných na hypotéky a ostatní úvěry sám na sebe, čímž umožnil funkci mezibankovního trhu, když si banky mezi sebou začaly ručit za půjčky americkými vládními dluhopisy. V důsledku této činnosti tak pouze došlo ke změně struktury aktiv Fedu, když se objem držených vládních dluhopisů snížil týden před krachem Lehman Brothers na 479 mld. dolarů (53% z celkového objemu aktiv), zatímco celková bilance zůstala i nadále kolem 900 mld. dolarů.

Tato situace se však dramaticky změnila právě po krachu Lehman Brothers, kdy se důvěra mezi bankami dostala na bod mrazu a aby zabránil obávanému zadrhnutí, Fed se rozhodl napumpovat ještě více likvidity na mezibankovní trh. Pro tento účel však potřeboval daleko větší objem aktiv, protože jeho bilance nebyla dostatečně velká a proto ji začal, za přispění amerického Ministerstva financí, “nafukovat“ do obřích rozměrů. Právě ve snaze nafouknout jeho bilanci tak americké Ministerstvo financí po dohodě s Fedem vytvořilo tzv. Supplementary Financing Program (SFP), který sloužil k emitování nových pokladničních poukázek (T-Bills), jejichž výhradním kupcem byl právě Fed. Protože Ministerstvo získané peníze nechalo ležet na účtu a nijak je dále nevyužívalo, nejednalo se tak o monetizaci dluhu v pravém slova smyslu a jediným důsledkem této operace bylo pouze účetní zvýšení bilance americké centrální banky, když jí vlastněný objem aktiv v listopadu dosáhnul závratných 2 145 mld. dolarů, což je zhruba 13% HDP Spojených států. Fed tak mohl nově získané zdroje poskytnout domácím bankám za jimi vlastněné rizikové nelikvidní cenné papíry a nadále tak podporovat funkci úvěrového kanálu od bank směrem ke spotřebitelům a firmám.

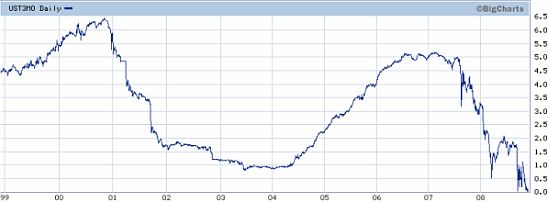

Od výměny dluhopisů postupně ke zvyšování monetární báze

Ještě donedávna tak Fed svými kroky poskytoval likviditu bankám v omezeném slova smyslu, když de facto pouze vyměňoval jejich nelikvidní aktiva za svá vysoce likvidní, čímž nijak nenafukoval peněžní zásobu a nepůsobil tedy pro inflačně. Za posledních několik týdnů se však tato situace dramaticky změnila, když expanze na straně aktiv přestala být kryta pomocí SFP, ale naopak růstem rezerv komerčních bank. Proč tato změna? Obrovský zájem o americké vládní dluhopisy z posledních měsíců způsobil, že zejména výnos u nejnižších splatností klesnul až téměř k nule.

Graf: Výnos tříměsíčních T-Bills za posledních 10 let

Zdroj: WSJ.com

Finanční krize tak přilákala tolik zájemců o investice do bezpečných aktiv, že si americká vláda může nyní půjčovat peníze na krátkou dobu prakticky bez úročně, což staví poukázky do téměř stejné pozice, jako běžné papírové bankovky, které rovněž nenesou žádný úrok. Nákup nových poukázek Fedem se tak stal zcela zbytečným, protože je ekvivalentem tištění nových peněz. Tím že Fed pokračoval v dodávání likvidity bankám, tak vstoupil do dosud neprobádaných vod (alespoň v USA), když začal poprvé skutečně uměle nafukovat měnovou bázi, která je tvořena oběživem a rezervami bank. A právě tento krok Fedu měl za následek, že americká centrální banka ztratila kontrolu nad ovládáním úrokových sazeb. Obrovské množství nových peněz, které banky nepouštěly do oběhu a nechávaly si je pro vlastní potřebu v rezervách totiž způsobilo, že Fed, pokud chtěl pomocí rezerv povzbudit banky k dalšímu úvěrování, nemohl tyto rezervy odčerpávat a tím působit na růst sazby federálních fondů. I přestože koncem října snížil svou oficiální sazbu na pouhé 1%, skutečná cena jednodenních půjček byla tehdy bankami díky přebytku rezerv hluboko pod touto hranicí, když se například začátkem listopadu tržní FFR dostala až na 0,23% (viz. graf níže). Začátkem prosince jednodenní sazba sice mírně vzrostla a začala oscilovat kolem 0,50%, to je však stále půl procentního bodu pod Fedem stanovenou sazbou, což znamená, že i kdyby Fed nyní snížil sazby ze současných 1% o půl procentního bodu, vůbec nic se nestane a cena peněz zůstane stejná.

Graf: Vývoj tržní FFR

Zdroj: http://www.gold-eagle.com/

Jak z této situace ven? Napoví japonský příklad

Přestože jsou tržní sazby téměř na nule, ani zdaleka to neznamená, že by americká centrální banka neměla další nástroje jak bojovat s finanční krizí. Pokud úrokové sazby klesnou na nulu může totiž přejít namísto řízení ceny peněz k určování jejich množství, což bývá označováno jako politika kvantitativního uvolňování (quantitative easing – QA). Přesně to Fed také již několik týdnů dělá, což je vidět právě na nafukujících se rezervách komerčních bank. Zatímco v minulosti činil přebytek rezerv držených všemi americkými bankami nad povinný rámec zhruba 5 mld. dolarů, podle posledních výsledků z 28. listopadu dosahoval přebytek rezerv obřích 578 mld. Fed tak následuje příklad Bank of Japan, která po splasknutí bubliny na domácím trhu s nemovitostmi přešla po snížení úrokových sazeb na nulu přesně ke stejné strategii, která vedla k tzv. ztracené dekádě. Tehdy Bank of Japan (BoJ) nafoukla svou bilanci do obřích rozměrů, když ta dosahovala téměř 30 % japonského HDP. Přestože se Fed, stejně jako BoJ, uchýlil ke kvantitativnímu uvolňování, výsledky jeho politiky nemusejí být stejné, protože situace Japonska byla tehdy přeci jen poněkud odlišná. Zatímco v době kdy BoJ začala s politikou kvantitativního uvolňování byla hlavním problémem Japonska deflace a minimální investiční aktivita, ve Spojených se jedná zejména o krizi důvěry. Důkazem tohoto tvrzení je například spread mezi vládními a korporátními dluhopisy, který byl v Japonsku, při zahájení QA, u desetiletých dluhopisů kolem 3,5%, zatímco v USA je tento spread v současnosti lehce nad 7%. Podobná situace je i na hypotečním trhu, kde úrok z hypotečních úvěrů po snížení amerických sazeb o 425bsp. zůstal prakticky beze změny.

Inflace na obzoru

Ačkoliv se nafukování rezerv a tedy měnové báze může zdát jako pro-inflační politika, není tomu až tak úplně pravda. Fed sice zaplavil domácí banky novými penězi, ty však zůstávají v rezervách a banky je tak nepouštějí do oběhu. Důvodů je několik ať už fakt, že na tyto rezervy Fed vyplácí úrok, tak nedůvěra bank v to, že by nové peníze v prudce se zhoršujícím hospodářském klima mohly generovat zisk. Inflace by tak byla na pořadu dne až tehdy, kdy banky znovu začnou s úvěrováním a Fed by nestačil dostatečně rychle rezervy odčerpávat. Daleko více pro inflační krok však americká centrální banka učinila 25. listopadu, kdy otevřela Pandořinu skříňku oznámením, že začne přímo vykupovat cenné papíry kryté hypotékami a peněžními toky z takových úvěrů, jako jsou například půjčky na automobil, studentské půjčky, úvěry z kreditních karet apod. Na tento krok Fed vyčlenil obří částku ve výši 800 mld. dolarů a de facto se tak pasoval do role banky, která začne tištěním nových peněz financovat americkou spotřebu. Monetární expanzi z let 2001 až 2004, která stála na samém začátku finanční krize tak střídá expanze ještě daleko větší a mohutnější, jejíž obětí se, v případě jejího pokračování stane dolar, držitelé amerických vládních dluhopisů a zejména americké domácnosti, které budou zatíženi inflační daní. Ta jak známo nejvíce doléhá na ty nejchudší, protože ti jsou vždy hlavními nositeli nákladů inflace, díky prostému faktu, že příjmy rostou vždy pomaleji než ceny.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

Až provoz na D1 opět zkolabuje, od zítřka už řidiči pojedou podle cedulí s písmenem N. Do českého provozu přichází náhradní trasy

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

CUORE SPORTIVO slaví: Celý svět si připomíná 115 let značky Alfa Romeo

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Test Kia Ceed SW: Levná kombi pro normální smrtelníky ještě nevymřela

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Na český trh dorazila novinka s potenciálem potrápit i Octavii. Je rychlá, ujedete přes 1000 km, stojí 740 tisíc a má šestiletou záruku

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích

Deset ikonických automobilů socialistického bloku. Co se také dalo potkat na československých silnicích