Zatímco bankovní sektor v tomto regionu nebyl téměř nijak poznamenán investicemi do aktiv jejichž propad hodnoty spustil vlnu masivních ztrát u amerických ale i západoevropských bank, prudké hospodářské zpomalení a vyschnutí přílivu nového kapitálu již bankovní sektor těchto zemí ohrozit může. To vše „staromódní“ cestou přes nárůst nekvalitních úvěrů. Do závažných problémů by se pak navíc mohl dostat i bankovní sektor v eurozóně.

Region střední a východní Evropy se stal v minulých letech díky nedostatečnému domácímu kapitálu a otevřenosti jednotlivých ekonomik rájem pro zahraniční investice. Ty přitékaly ve velkých objemech z čehož profitovali jak investoři, kteří realizovali vysoké zisky, tak samotné země, kde investice vytvářely nová pracovní místa a stimulovaly hospodářský růst. Výjimkou nebyl ani bankovní sektor, který téměř zcela ovládly banky ze zemí jako Rakousko, Itálie, Francie, Belgie, Německo a Švédsko. Právě banky z těchto zemí vlastní více než 80% všech bankovních aktiv v zemích střední a východní Evropy, která se postupem času stala významným zdrojem jejich příjmů. Například jen zisk rakouské Erste Bank, která patří mezi největší hráče na trhu se zastoupením v sedmi zemích regionu, byl v roce 2007 ze dvou třetin tažen právě aktivitou ve střední a východní Evropě. Velká většina půjček v těchto zemích je tak financována zahraničním kapitálem a evropské banky již pomocí svých dcer v regionu rozpůjčovaly více než 1 300 mld. euro.

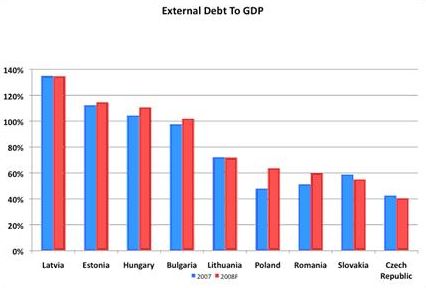

Hospodářské zpomalení a kontrakce v řadě zemí, které do střední a východní Evropy přinesla finanční krize, však může otřást samotnými základy tamního mladého bankovního sektoru a přes mateřské banky vystlat seismickou vlnu napříč celým bankovním sektorem v západní Evropě. Hrozící krachy firem a růst nezaměstnanosti totiž s největší pravděpodobností výrazně navýší podíl nesplácených úvěrů, který by podle některých odhadů mohl vzrůst až trojnásobně. Rizika se samozřejmě liší zemi od země, ale v akutním ohrožení jsou především ty státy, které jsou nejvíce závislé na zahraničním kapitálu, tedy země s nejvyšším zahraničním dluhem a největším schodkem běžného účtu platební bilance. Co se zahraničního dluhu týká, v největším ohrožení jsou především baltské země jako Lotyšsko a Estonsko, kde činí podíl zahraničního dluhu na HDP 130% a 115%. Ty jsou dále následovány ještě Maďarskem (110%) a Bulharskem (102%). Rumunsko a země střední Evropy jako Polsko a Slovensko se pohybují kolem 60% a Česká republika je na tom se 40% v regionu ze všech nejlépe. Také v oblasti deficitu běžného účtu mají nejhorší pozici baltské země, když se v Estonsku, Lotyšku i Litvě jeho podíl na HDP v roce 2008 pohyboval kolem 13%, podobně tomu bylo i v případě Rumunska a vůbec nejhůře si velo Bulharsko s deficitem přesahujícím 20% HDP. Slovensko, Polsko a Maďarsko si drží deficity kolem 5% a Česko je s 2% opět premiantem regionu.

Graf: Výše zahraničního dluhu (v % HDP)

Zdroj: rgemonitor.com

Schopnost refinancovat vysoké zahraniční dluhy bude pro země a podniky v regionu klíčová. Již nyní je však zřejmé, že díky prudkému nárůstu zadlužování ve vyspělejších zemích, které se snaží bojovat s dopady krize, bude poptávka po dluhu ve střední a východní Evropě daleko nižší než dříve, což může soukromý ale i veřejný sektor dostat do velkých problémů. Vysoký deficit běžného účtu pak země vystavuje značnému riziku v případě změny kapitálových toků, což je trend, který můžeme ve zvýšené míře pozorovat v posledních měsících. Například objem zahraničních investic v Lotyšsku loni klesnul oproti roku 2007 o necelých 60% a není proto náhodou, že šéf tamní centrální banky označil domácí ekonomiku, poté co se ve 4Q propadla o 10,5%, za klinicky mrtvou.

Oslabení měny které nepomáhá

Velkým nebezpečím se však pro země střední a východní Evropy stává také kurzový vývoj vzhledem k tomu, že je vysoká část jejich dluhu denominovaná v zahraničních měnách. V Lotyšsku a Estonsku tento podíl přesahuje 80%, což je dáno fixací domácí měny na euro. Zavěšení na euro tak zatím chrání dluhy těchto zemí před tím aby nabobtnaly, avšak za cenu toho, že cesta k zotavení může být při absenci možnosti oslabení měny daleko delší a bolestivější než v zemích s volně plovoucím kurzem. Země jako Rumunsko a Maďarsko, které domácí měnu k euru nefixují, se však díky jejímu oslabení mohou dostat do vážných problémů, když jejich závazky denominované v zahraniční měně přesahují 50% z celkového dluhu. Důvodem k takto vysokému podílu je fakt, že v minulých letech byly v těchto zemích podstatně vyšší úrokové sazby a domácnosti a podniky tak volili raději úvěry v cizích měnách s nižšími úroky. Obzvláště oblíbené se přitom staly eurové úvěry, nebo úvěry ve švýcarských francích, na kterých byly úrokové sazby častokrát i o polovinu nižší než v případě úvěrů v domácí měně. Například v Maďarsku je tak až 80% všech úvěrů domácností denominováno v jiné než domácí měně a v Rumunsku je tento poměr ještě vyšší. Oblíbené se staly tyto úvěry v také v Polsku, kde je téměř 60% všech hypoték ve švýcarských francích. Nebezpečí vystavení se kurzovému riziku jednotlivých zemí je přitom přímo úměrné výši úrokových sazeb z minulých let. Zatímco v eurozóně byly ještě začátkem roku 2007 sazby na 3,75%, v Maďarsku se pohybovaly na 9% a v Rumunsku dosahovaly dokonce 14%. České domácnosti a firmy se v zahraniční měně zadlužovaly podstatně méně (asi 10% všech úvěrů), což je dáno především faktem, že si Česko ze všech zemí EU udržovalo dlouhodobě nejnižší úrokové sazby (začátkem roku 2007 pouze 2,50%).

Zatímco kurzový vývoj v minulých letech svědčil zadlužování v cizích měnách, poslední měsíce tento trend razantně zvrátily. Z těch měn které nejsou napojeny na euro se tak od minulého srpna do poloviny února propadly česká koruna a rumunský lei o 22%, maďarský forint o 31%, ukrajinská hřivna o 38% a polský zlotý dokonce o 50%. Všechny tytou měny (s výjimkou české koruny) již zcela zlikvidovaly zisky z posledních několika let a tak se dá očekávat, že náklady na dluhovou službu díky jejich oslabení prudce vzrostou. Namísto pomoci, kterou podle všeobecné logiky slabší měna hospodářství přináší, je tak docela pravděpodobné, že slábnoucí měny v regionu vyvolají ještě větší nestabilitu.

Banky v ohrožení

Závislost na vysychajícím zahraničním kapitálu, značné vystavení kurzovému riziku a očekávaný prudký propad hospodářské aktivity s sebou přinesou nárůst špatných úvěrů, který může dostat do problémů i bankovní sektor eurozóny. Ten nyní nečelí ohrožení pouze díky situaci ve Spojených státech, ale také kvůli vývoji na východní hranici, který začíná obchodníkům dělat čím dále tím větší starosti. Olej do ohně již přilily některé ratingové agentury (Moody´s, S&P), které pohrozily bankám s největší expozicí vůči regionu střední a východní Evropy snížením ratingu, na což reagovaly evropské akcie a euro strmým výprodejem. Samostatnou kapitolou jsou pak investice evropských bank v zemích jako je Ukrajina, Rusko nebo Kazachstán. Ukrajina čelí po kolapsu cen oceli prudké kontrakci HDP, která by v roce 2009 mohla dosahovat až 7%. Vnitropolitická nestabilita navíc vzbuzuje obavy z toho, že země nedokáže dodržet požadavky Mezinárodního měnového fondu (konkrétně vyrovnaný rozpočet), který zemi koncem minulého roku půjčil 16 mld. dolarů. Pokud by se přitom MMF z Ukrajiny stáhnul, hrozí zemi téměř okamžitě dluhová krize. Kazachstán byl, díky nízkým cenám ropy, krizi na trhu s bydlením a zpomalení hospodářského růstu z 10% na 1%, nucen devalvovat domácí měnu začátkem února o 18%, což může výrazně zkomplikovat jeho schopnost splácet zahraniční dluh. Kazašské banky, které byly z obav před bankrotem raději znárodněny, přitom budou muset jen v tomto roce refinancovat dluh v objemu 19 mld. dolarů (15% HDP). Problémy se splácením dluhu má dokonce i Rusko. Tamní centrální banka byla v listopadu díky masivnímu odlivu kapitálu nucena začít s postupnou devalvací rublu, který od té doby k euru oslabil o 25%. Ruští oligarchové a banky dluží světu 400 mld. dolarů, přičemž velká část tohoto dluhu patří právě evropským bankám. Není se proto čemu divit, když zpráva o tom, že by ruské banky mohly uvažovat o změně splátkového kalendáře, která přišla v polovině února, dostala evropskou měnu a akcie bank okamžitě pod silný prodejní tlak.

Značný objem pohledávek západoevropských bank vůči regionu střední a východní Evropy tak staví bankovní sektor eurozóny v očích obchodníků do daleko obtížnější pozice, než ve které byl ještě před několika měsíci. V ohrožení přitom nemusejí být pouze banky bezprostředně angažované v tomto regionu, ale díky vzájemné provázanosti bankovního sektoru i ty banky, které mají vůči tomuto regionu daleko nižší expozici. V polovině února tohoto roku německý ministr financí Peer Steinbrück poprvé otevřeně připustil, že se některé členské země eurozóny mohou dostat do problémů se splácením dluhu a Německo by je v případě ohrožení mohlo zachránit. Přestože Steinbrück nejmenoval přímo, z pohledu na výnos státních dluhopisů členských zemí eurozóny je evidentní, že se jedná především o Irsko a Řecko. Jenom země střední a východní Evropy budou v roce 2009 potřebovat refinancovat dluh v objemu 400 mld. dolarů. Pokud se do problémů s financováním dluhu dostávají už i členové eurozóny, je otázka financování tohoto dluhu nanejvýš akutní.

Autor článku působí jako analytik společnosti X-Trade Brokers.

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?