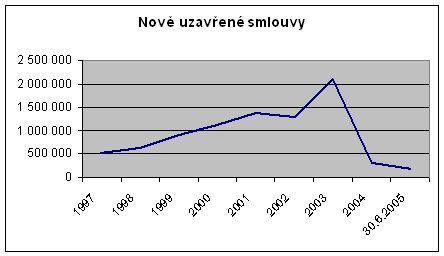

V minulém týdnu byly zveřejněny pololetní statistiky týkající se stavebního spoření. Téměř 184 tisíc nově uzavřených smluv o stavebním spoření v prvním pololetí roku 2005 znamená nárůst o polovinu oproti stejnému údaji z loňského roku a svědčí tedy o možnosti mírného oživení trhu. Hlavní trend spočívající v poklesu celkového počtu smluv ve spořící fázi však zůstává nezměněn – počet ukončených smluv opět převážil nad počtem smluv nových.

Státní podpora stavebního spoření za rok 2004 byla v 1. pololetí přiznána ve výši 15,4 mld. Kč a v tuto chvíli by již měla být připsána na účty účastníků. „Průměrnou hodnotu přiznané státní podpory za rok 2004 zatím není možné vyčíslit, protože její výplata není v tuto chvíli ještě ukončena u opravených a doplněných žádostí stavebních spořitelen,“ vysvětluje Tomáš Prouza.

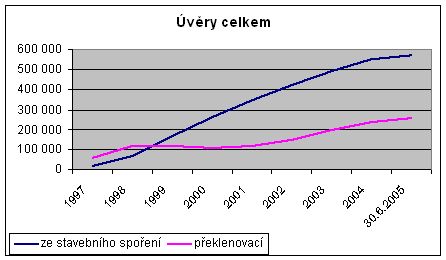

V úvěrové oblasti se prozatím nenaplňují sliby stavebních spořitelen o výrazné úvěrové expanzi. Počet poskytnutých úvěrů se zvýšil ze 786 tisíc na konci loňského roku na 827 tisíc v polovině letošního roku, z pohledu objemu byla překročena hranice 90 mld. Kč. „Poměr objemu úvěrů k naspořené částce dosahuje pouze 30,8 %, což je stále velmi nízká hodnota,“ připomíná Tomáš Prouza a doplňuje, že stavební spoření bude plnit svůj základní cíl, tedy poskytování výhodných úvěrů na bytové potřeby, při dosažení úrovně uvedeného podílu alespoň okolo 80 %.

Důvodů proč tomu tak není je několik. Lidé stavební spoření velice často vnímají jako spořící instrument. Je to dané tím, že naspořené prostředky po vypršení zákonné lhůty (pět nebo šest let v závislosti na datu uzavření smlouvy) nemusí použit na bytové potřeby. Pokud k tomu připočteme bezpečnost investice a připsanou státní podporu, není se čemu divit.

Na druhou stranu, pokud opravdu potřebujeme peníze na bydlení a nemáme odspořenou minimální dobu pro získání úvěru ze stavebního spoření, musíme se spokojit s překlenovacím úvěrem, za který zaplatíme mnohem vyšší částku na úrocích. Jedinou výhodou úvěru ze stavebního spoření tak zůstanou nižší nároky na získání, než například u hypotečního úvěru, který je největším konkurentem tohoto produktu.

V případě investice do bydlení se většinou jedná o významnější peněžní obnos. Výhodou úvěru ze stavebního spoření je možnost ručení pouze pomoci ručitele. Má to ovšem háček. Záleží na podmínkách jednotlivých finančních ústavů, ale většinou by v tomto případě neměl přesáhnout 300 tisíc korun. Což v dnešní době není zrovna žádná obrovská suma. Pokud máme nemovitost s kterou můžeme ručit, většinou se rozhodneme pro hypoteční úvěr, který v dnešní době nabízí lepší podmínky.

Zdroj: Ministerstvo financí

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

Tuzemské silnice se budou opravovat ještě rychleji a efektivněji. Česká firma na to má nový stroj

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

České zákazníky čínské elektromobily nezajímají. Za první čtvrtletí jich tu čínské značky prodaly jen 42

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Navrhoval supersporty, navrhnul Kodiaq, Karoq nebo Kamiq, teď Jozef Kabaň míří k Číňanům. Nastupuje do koncernu SAIC Motor

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Kvíz: Všichni jsme v nich jezdili a mnozí na ně rádi vzpomínají. Poznáte tato socialistická auta?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?

Hvězda a křídla: Mercedes-Benz 300 SL (W198) je dnes koncernovou ikonou. Odpovídá jeho hodnocení realitě, nebo je nadnesené?