Hrubá mzda představuje příjem zaměstnance za odvedenou práci v příslušném měsíci. Zahrnuje v sobě základní mzdu, příplatky, náhrady mzdy, odměny či nemocenské dávky. Běžného občana však ve většině případů nezajímá hodnota na papíře, zajímá ho částka, kterou skutečně obdrží a kterou bude moci utratit.

V druhém čtvrtletí letošního roku činila průměrná hrubá měsíční nominální mzda 20.036 Kč. Zní to pěkně, ale uvědomujete si, že vyjádřeno disponibilním příjmem, neboli čistou mzdou to činí necelých 15.500 Kč? Kam zmizel ten zbytek? Do státní pokladny. Činí ho zákonem povinné odvody sociálního a zdravotního pojištění a také záloha na daň. Ty za nás odvede zaměstnavatel.

Znamená to tedy, že hrubá mzda představuje celkové výdaje zaměstnavatele na svého zaměstnance? Ač to tak na první pohled vypadá a mnozí lidé si to myslí, není tomu tak. Málokdo si uvědomuje, že zaměstnavatel má taktéž povinnosti vůči státu za své zaměstnance. Hrubá mzda představuje pouze přímé mzdové náklady zaměstnavatele. V případě výše uvedené mzdy musí zaměstnavatel odvést dalších sedm tisíc na povinném pojištění.

Pokud se v našem příkladu zaměstnavatel rozhodne zaplatit netto mzdu 15.500, musí celkově zaplatit 27.000 Kč. Není pak divu, proč je často vyvíjen tlak na zaměstnance, aby pracovali na základě živnostenského oprávnění. Jedná se sice o nezákonný „Schwarz systém“, ale firmy riziko pokuty postupují velice často, protože dokázat zda jde o porušení zákona či nikoliv je v mnoha případech obtížné.

Kromě povinného pojištění placeného zaměstnavatelem mezi nepřímé (vedlejší) mzdové náklady patří různé zaměstnanecké výhody. Jedná se především o různé příspěvky na bydlení, použití služebních vozů ke soukromým účelům, příspěvky na stravování či například náklady spojené s dalším rozvojem zaměstnanců, například jazykové či jiné kurzy.

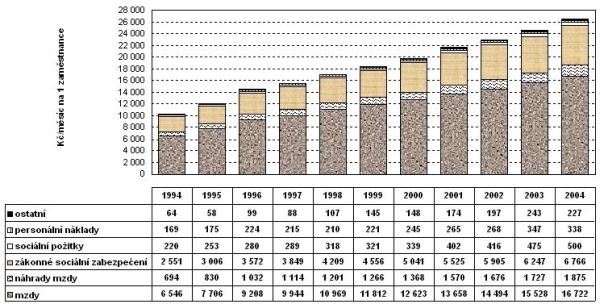

Dle šetření, které provádí Český statistický úřad, vyplývá, že nemalou část celkových mzdových nákladů (součet přímých a nepřímých nákladů) tvoří právě náklady nepřímé. V roce 2004 to bylo necelých 30 %. Viz níže uvedená tabulka a graf.

Zaměstnavatelé se snaží poskytovat více zaměstnaneckých benefitů právě z toho důvodu, že jim z těchto plateb nevzniká povinnost platby pojištění, jako je tomu v případě zvýšení mzdy. Proto v posledních letech stále více firem využívá například příspěvek na penzijní připojištění. Nejlépe si tuto situaci ukážeme na příkladě. Využijeme již uvedený příklad. Zaměstnavatel se rozhoduje jestli vám přidá 1000 Kč na mzdě nebo vám bude přispívat do penzijního fondu stejnou částkou. Aby se váš čistý příjem zvýšil o 1000 Kč, zaměstnavatel bude muset zaplatit o 2000 Kč navíc. Dvakrát vyšší náklady jsou už pořádným důvodem, proč motivovat zaměstnance jinak než jen zvýšením mzdy.

Vraťme se ale k původnímu tématu. Co nám potom z ekonomického hlediska říká výše hrubé mzdy? V podstatě nic. Neříká nám to ani kolik opravdu obdržíme „na ruku“, ani kolik stojíme svého zaměstnavatele. Pro lepší názornost by proto bylo dobré, kdyby se na výplatních páskách neobjevovala tato hodnota, ale skutečně zaplacené náklady zaměstnavatele. Pak by si možná lidé opravdu uvědomili kolik peněz je za ně odváděno do státního rozpočtu a tlak na transparentnost systému by zesílil.

Tabulka: Celkové mzdové náklady

Zdroj: ČSÚ

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Těžké, ale reálné rozhodnutí: Před 50 lety skončila výroba Tatry 603

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Vyhazov po dvaceti letech. Christian Horner skončil coby šéf týmu Red Bull Racing

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Důchodci se mohou radovat. Místo zbytečných prohlídek u kardiologa nakonec do 70 let nemusí kvůli řidičáku k lékaři vůbec

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Test Renault 5 E-Tech: Velká očekávání s malou spotřebou

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní

Ještě budete vzpomínat na čtyřokou Octavii. Elektrická Octavia přijde na podzim a bude kontroverzní