Z úhrad zdravotního pojištění je financována zdravotní péče. Úhrady sociálního pojištění ovlivňují budoucí důchodové nároky. U zaměstnanců zahrnuje sociální pojištění i nemocenské pojištění a platby na sociálním pojištění tedy ovlivňují i výši nemocenských dávek. OSVČ mají nárok na nemocenské dávky v případě placení dobrovolného nemocenského pojištění. Podívejme se na vybraných 10 rozdílů mezi zdravotním a sociálním pojištěním.

- Možnost změny zdravotní pojišťovny

- Rozdílné sazby

- Zdravotní pojištění musí být vždy placeno

- Sleva na sociálním pojištění

- Dopočet do minima u zdravotního pojištění

- Odlišná splatnost zálohy u OSVČ

- Jiné hranice minimálních vyměřovacích základů

- Rozdílné stanovení pojistného v paušálním režimu

- Existence maximálního vyměřovacího základu u sociálního pojištění

- Zvýhodnění vedlejší činnosti

Možnost změny zdravotní pojišťovny

Každý pojištěnec má právo jednou za 12 kalendářních měsíců změnit zdravotní pojišťovnu, a sice k 1. lednu nebo k 1. červenci. Aktuálně působí v Česku sedm zdravotních pojišťoven. Naproti tomu správou a výběrem sociálního pojištění je pověřena pouze Česká správa sociálního zabezpečení.

Rozdílné sazby

Zaměstnanci odvádějí na zdravotním pojištění 4,5 % ze své hrubé mzdy a na sociálním pojištění 7,1 % ze své hrubé mzdy. Zaměstnavatelé dále platí za zaměstnance na zdravotním pojištění 9 % z hrubé mzdy zaměstnance a na sociálním pojištění 24,8 % z hrubé mzdy zaměstnance. Roční zdravotní pojištění u OSVČ, které nevstoupily do dobrovolného daňového paušálního režimu, činí 13,5 % z vyměřovacího základu a sociální pojištění 29,2 % z vyměřovacího základu.

Zdravotní pojištění musí být vždy placeno

Za každého svého pojištěnce musí příslušná zdravotní pojišťovna obdržet měsíční platbu. Za státní pojištěnce platí zdravotní pojištění stát. Kdo není zaměstnancem, OSVČ nebo státním pojištěncem, ten si musí zdravotní pojištění sám platit jako osoba bez zdanitelných příjmů. V roce 2025 v částce 2 808 Kč. Platba sociálního pojištění však není pro OBZP povinná. Pokud si OBZP neplatí dobrovolné důchodové pojištění, potom se dané období nehodnotí pro důchodové účely.

Tip: Pozor na pojištění i důchod. Co si musejí ohlídat investoři s pasivními příjmy?

Sleva na sociálním pojištění

Od letošního roku mají zaměstnaní nebo podnikající starobní důchodci nárok na slevu na sociálním pojištění v rozsahu 6,5 %, přičemž sleva se vypočítává z vyměřovacího základu, takže např. při hrubé mzdě 38 000 Kč činí sleva 2 470 Kč. U zdravotního pojištění se však žádná sleva neuplatňuje.

Čtěte také: Jak zvýší čistou mzdu sleva na pojistném pro pracující důchodce? Vypočítejte si to

Dopočet do minima u zdravotního pojištění

V případě zaměstnání na zkrácený úvazek, kdy je hrubá měsíční mzda nižší než 20 800 Kč, což je minimální mzda platná pro práci na plný úvazek, se při výpočtu zdravotního pojištění provádí dopočet do minima. To znamená, že zaměstnavatel odvede na zdravotním pojištění 9 % ze skutečné hrubé mzdy a zaměstnanec zaplatí na zdravotním pojištění rozdíl do 2 808 Kč, což je minimální zdravotní pojištění. Dopočet do minima se neprovádí pouze u státních pojištěnců a pojištěnců, kteří platí minimum z jiného zaměstnání nebo podnikání. Při výpočtu sociálního pojištění se nikdy neprovádí dopočet do minima.

Mzdová kalkulačka 2025

Odlišná splatnost zálohy u OSVČ

OSVČ vykonávající hlavní činnost, které nevstoupily do dobrovolného měsíčního paušálního režimu, platí povinnou měsíční zálohu na zdravotním pojištění do osmého dne následujícího měsíce, povinnou měsíční zálohu na sociálním pojištění však platí do konce aktuálního měsíce.

Tip: OSVČ zaplatí v roce 2025 na minimálních zálohách téměř 8 tisíc měsíčně

Jiné hranice minimálních vyměřovacích základů

V případě výkonu hlavní samostatné výdělečné činnosti bez vstupu do dobrovolného měsíčního paušálního režimu se roční zdravotní i sociální pojištění vypočítává z vyměřovacího základu. V případě, že je skutečný vyměřovací základ nižší než minimální vyměřovací základ, tak se sociální i zdravotní pojištění vypočítává z minimálního vyměřovacího základu. Roční minimální vyměřovací základy jsou však odlišné. V případě výkonu hlavní samostatné výdělečné činnosti po celý rok 2025 je minimální vyměřovací základ pro výpočet zdravotního pojištění 279 342 Kč a pro výpočet sociálního pojištění 195 540 Kč.

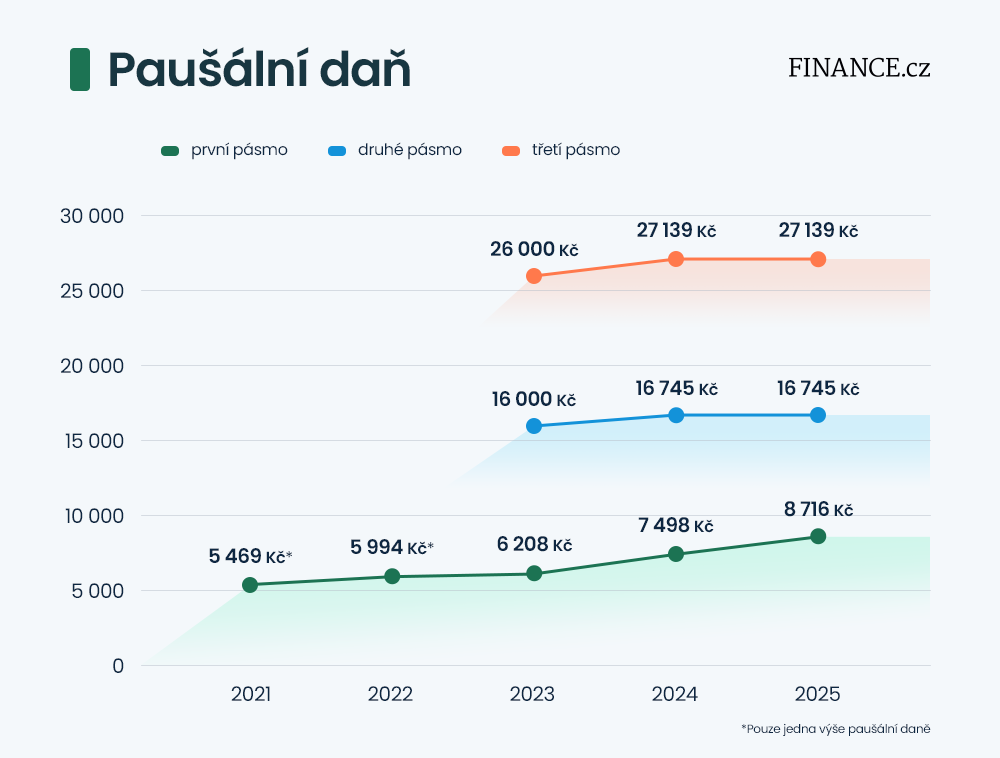

Rozdílné stanovení pojistného v paušálním režimu

Při splnění zákonných podmínek si mohou OSVČ dobrovolně plnit své daňové povinnosti vstupem do měsíčního paušálního režimu, kdy jednou měsíční platbou platí současně daň z příjmu, sociální pojištění a zdravotní pojištění. Podle výše příjmů a struktury příjmů jsou tři pásma paušální daně. Nejvíce OSVČ využívá první pásmo paušální daně, ve kterém je zdravotní pojištění na úrovni minimální měsíční zálohy (3 143 Kč), ale sociální pojištění ve výši 1,15násobku minimální zálohy (5 473 Kč).

Existence maximálního vyměřovacího základu u sociálního pojištění

Zdravotní pojištění se vypočítává z libovolně vysokého vyměřovacího základu. Sociální pojištění nikoliv. Pro výpočet sociálního pojištění je stanoven maximální vyměřovací základ. Z částky nad strop již sociální pojištění neplatí zaměstnanec ani zaměstnavatel. Pro rok 2025 činí maximální vyměřovací základ 2 234 736 Kč.

Zvýhodnění vedlejší činnosti

V případě výkonu vedlejší samostatné výdělečné činnosti se sociální pojištění vůbec neplatí, když je hrubý zisk do limitu. V případě výkonu vedlejší samostatné výdělečné činnosti po celý kalendářní rok 2025 se sociální pojištění neplatí, když je hrubý zisk do 111 736 Kč. Zdravotní pojištění se z vedlejší samostatné výdělečné činnosti platí i z nízkého ročního zisku např. ve výši 30 000 Kč.

Čtěte také: Podnikání na vedlejší činnosti je výhodnější než na hlavní. Přesto se pro rok 2025 zvyšují platby

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Rakousko končí s nalepovacími dálničními známkami a zdražuje

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test Fiat Panda La Prima: Styl za dobrou cenu a automat k tomu

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Test ojetiny: Možná se vyplatí nejít automaticky pro Škodu. Opel Insignia II je opomíjenou ojetinou za skvělé peníze

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Tohle měla být Škoda pro chudé. Sagitta představovala zajímavý nápad, ale do série se nedostala

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h

Na Slovensku nově může člověk dostat pokutu za rychlost, pokud poběží na autobus. Po chodníku se teď musí chodit a jezdit nanejvýš 6 km/h